Av alla tvära kast investerare fått tackla i år var kanske den största obligationernas misslyckande att fungera som en krockkudde mot nedgångar på aktiemarknaden.

Detta var i centrum under det tredje kvartalet, när en portfölj med 60% aktier och 40% obligationer visade större förluster än bara en som investerade brett i aktier, en exceptionellt ovanlig händelse.

Misslyckandet med så kallade 60/40-portföljer att erbjuda investerare skydd från björnmarknaden i aktier har upphävt vad som blivit konventionell visdom bland marknaderna: Aktiekurser och obligationspriser rör sig inte i samma riktning. Det tänkandet har varit en grund för diversifieringsstrategier i många år. Drivkraften för denna betydande förändring i marknadsbeteende i år har varit en envist hög inflation och centralbankernas dramatiska räntehöjningar.

"Båda aktier och obligationer rasade samtidigt under 2022", säger Hong Cheng, portföljförvaltare för resultatbaserade strategier på Morningstar. "Ingenting har fungerat - inte aktier, inte obligationer och inte 60/40."

Frågan är nu om förhållandet mellan aktier och obligationer har genomgått en varaktig, sekulär förändring, och om den urusla utvecklingen av 60/40-portföljer kommer att fortsätta som ett resultat av detta eller om obligationer kommer att återgå till att ge användbar diversifiering mot förluster på aktiemarknaden.

Det är en fråga som är uppe för bred debatt, där resultatet till stor del beror på inflationstrender på medellång till lång sikt. Om inflationen förblir hög kan det innebära fortsatta problem för 60/40 diversifiering. Men om centralbanker kan tygla inflationen, och om ekonomin skulle glida in i en recession, kan obligationer återgå till sin senaste roll som en kompensation för aktiemarknaden.

Denna dynamik har betydande konsekvenser för investerare. "60/40 är den grundläggande passiva portföljen för många investerare", säger Roger Aliaga-Diaz, chef för portföljkonstruktion och chefsekonom för Amerika på Vanguard Group.

Hur har en 60/40-portfölj presterat 2022?

När inflationen når nivåer som inte setts på decennier och Federal Reserve höjer räntorna i en rasande hastighet, har 2022 styrt kursen för det sämsta aktieåret sedan 2008, och satt obligationer på rätt spår för sitt värsta år i modern historia.

I år har det varit den enda gången i historien som både aktier och obligationer uppvisade förluster under tre kvartal i rad, mätt med Morningstar US Market och Morningstar US Core Bond-index.

Morningstar US Moderate Target Allocation Index – en diversifierad blandning av 60% aktier och 40% obligationer utformad som ett riktmärke för en 60/40 allokeringsportfölj – avslutade tredje kvartalet med förluster på 4,9%. Det var värre än börsens nedgång under tredje kvartalet på 4,6%, mätt av Morningstar US Market Index.

För året till och med den 30 september är 60/40-indexet ned 20,1%, medan börsen backade 24,9%. Det är den största förlusten hittills i indexets 22-åriga historia för årets första nio månader. Det är på väg mot sin största nedgång sedan 2008, då 60/40-indexet tappade 30,4 %. Men det året gav obligationer en dämpning eftersom aktierna slogs av finanskrisen. Under 2008 steg Morningstar Core Bond Index 5,9%.

"Det vi ser just nu är en av de största neddragningarna i historien för 60/40-portföljer," säger Vanguards Aliaga-Diaz. "Det har varit ett mycket komplext år för 60/40-portföljen."

Varför har 60/40-portföljer gått så dåligt?

Allt börjar med att förstå förhållandet mellan aktier och obligationer.

"Den viktigaste fördelen med diversifiering är att de tillgångar du äger - aktier och obligationer, till exempel - inte alltid kommer att röra sig i samma riktning samtidigt", säger Morningstars Cheng.

I flera år har aktie- och obligationspriserna inte rört sig i samma riktning samtidigt. Som till exempel 2008, när aktier fick stora förluster, har obligationer historiskt gett positiv avkastning, eller åtminstone bidragit till att minimera portföljförluster.

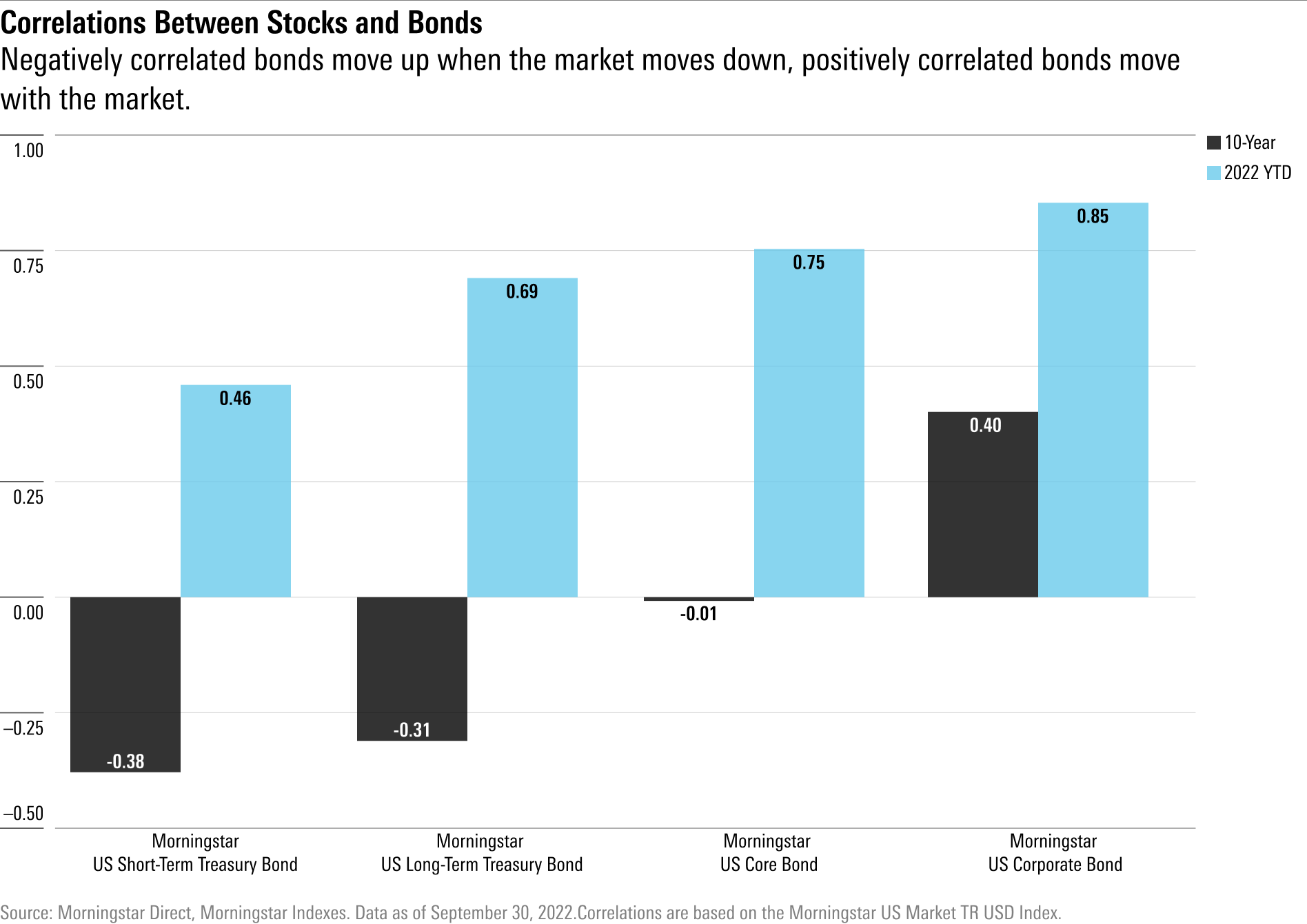

Det vanligaste sättet att mäta de relativa rörelserna mellan aktier och obligationer är genom ett statistiskt mått som kallas korrelation. Korrelation mäter olika investeringars tendens att gå upp eller ner samtidigt. Vid mätning av korrelation indikerar 0 att aktier rör sig utan någon relation, medan 1 betyder perfekt unisont. Positiva värden betyder direkta korrelationer. Negativa avläsningar är kända för att ha omvända korrelationer.

Under de senaste 10 åren har korrelationerna mellan de flesta obligationer varit negativa eller nära noll i jämförelse med den amerikanska aktiemarknaden (med undantag för företagsobligationer, som beter sig mer likt aktier). I år har sambanden förändrats drastiskt.

Dock har diversifiering av aktier/obligationer inte fungerat bra i år till stor del på grund av oväntat hög inflation, vilket inte är bra för varken aktier eller obligationer.

"Det här året har varit så svårt på grund av övergången från en miljö med låga räntor och låg inflation till en miljö med högre inflation och högre räntor", säger Aliaga-Diaz. "Det påverkar både aktier och obligationer samtidigt."

Morningstars Cheng noterar att stigande räntor inte alltid leder till en positiv korrelation mellan aktie- och obligationspriser. "Det handlar inte bara om den absoluta nivån på inflationen – som är väldigt hög just nu – utan om osäkerheten kring den, och marknadens förtroende för huruvida Fed kan bromsa den", säger hon.

Korrelationer förändras över tid

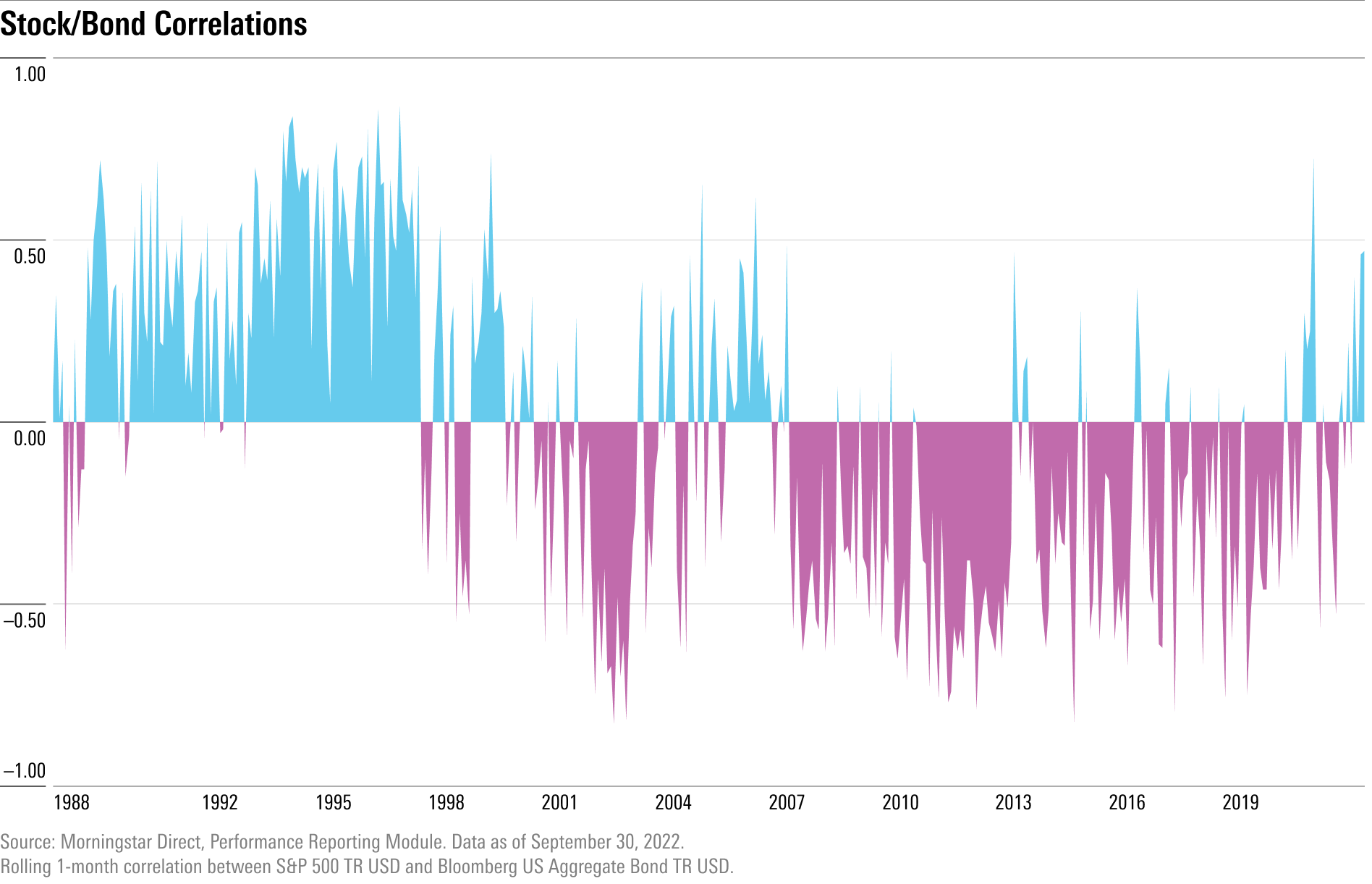

Långsiktiga förändringar i förhållandet mellan aktier och obligationer har inte hänt ofta. Vanligtvis går korrelationer mellan aktier och obligationer genom långa cykler.

Under de senaste 20 åren har korrelationen mellan S&P 500 och Bloomberg US Aggregate Bond Indexes nästan uteslutande varit negativ: När aktiekurserna faller stiger obligationspriserna och vice versa.

"Aktie/obligationskorrelationer började sin långvariga negativa korrelationstrend på 1990-talet", säger Cheng. "Fed hade infört ett mer moget politiskt ramverk, vilket minskade osäkerheten kring inflationen."

Under de 30 åren innan dess, fram till ungefär slutet av 1980-talet, hade korrelationen mellan aktie- och obligationspriser faktiskt varit positiv, liknande vad den har varit i år.

Kommer 60/40 att börja fungera igen?

Debatten pågår över de långsiktiga utsikterna för 60/40-portföljer.

Cheng säger att framöver beror dynamiken på vad som händer med inflationen, och noterar att Fed redan har varit mycket tydlig med att inflationen är dess främsta mål. "Om Feds rörelser kan minska osäkerheten kring inflation över tid, kan den negativa korrelationen mellan aktier och obligationer komma tillbaka", säger hon.

Ändå ser Cheng obligationer som ger värde som en del av investerarnas portföljer oavsett vad som händer härnäst. "Med räntorna mycket högre nu än de var i slutet av förra året ser vi fortfarande värdet av ränteintäkterna i portföljen – även om både aktier och obligationer fortsätter att avkasta dåligt", säger hon. ”Under lågkonjunktur kommer ränteintäkter att ge en stark ballast för portföljen. När räntorna stiger ger obligationer en stabilare kudde.”

Vanguards Alimada-Diaz är mer säker på en ljusare utsikt för 60/40-portföljen. "Verkligheten är att när vi går framåt kan vi mycket väl gå tillbaka till ett mer normalt förhållande mellan aktier och obligationer." Alimada-Diaz säger att marknaderna befinner sig i en turbulent övergångsperiod. ”Priserna måste återställas till nya, lägre nivåer för både obligationer och aktier. När de väl hittar en ny jämvikt – var den än är – kommer de gamla sambanden fortfarande att finnas där.”

Andra säger att vi går in i en ny period på marknaderna. Schwab's Sonders tror att saker och ting inte kommer att förbli som de har varit under det senaste decenniet. "Vi är i början av en sekulär förändring i grunden när det gäller aktier och obligationer."

Sonders pekar på en föränderlig bakgrund av faktorer, inklusive demografi, globalisering, produktivitet, teknologi och tillgång till billig arbetskraft: "Så många av dessa krafter har lett till en miljö på två decennier av desinflation, och idag är de inte längre lika dominerande.”

Även om Fed lyckas få grepp om kärninflationen, säger hon, kommer marknaderna att förbli i en mer sekulär inflationsbakgrund. "Jag tror fortfarande att inflationen sjunker och faller på ett meningsfullt sätt", säger hon. "Men inflationsplanet kan landa på en något högre höjd och vi kommer att ha mer volatilitet i inflationen."

.jpg)