.jpg)

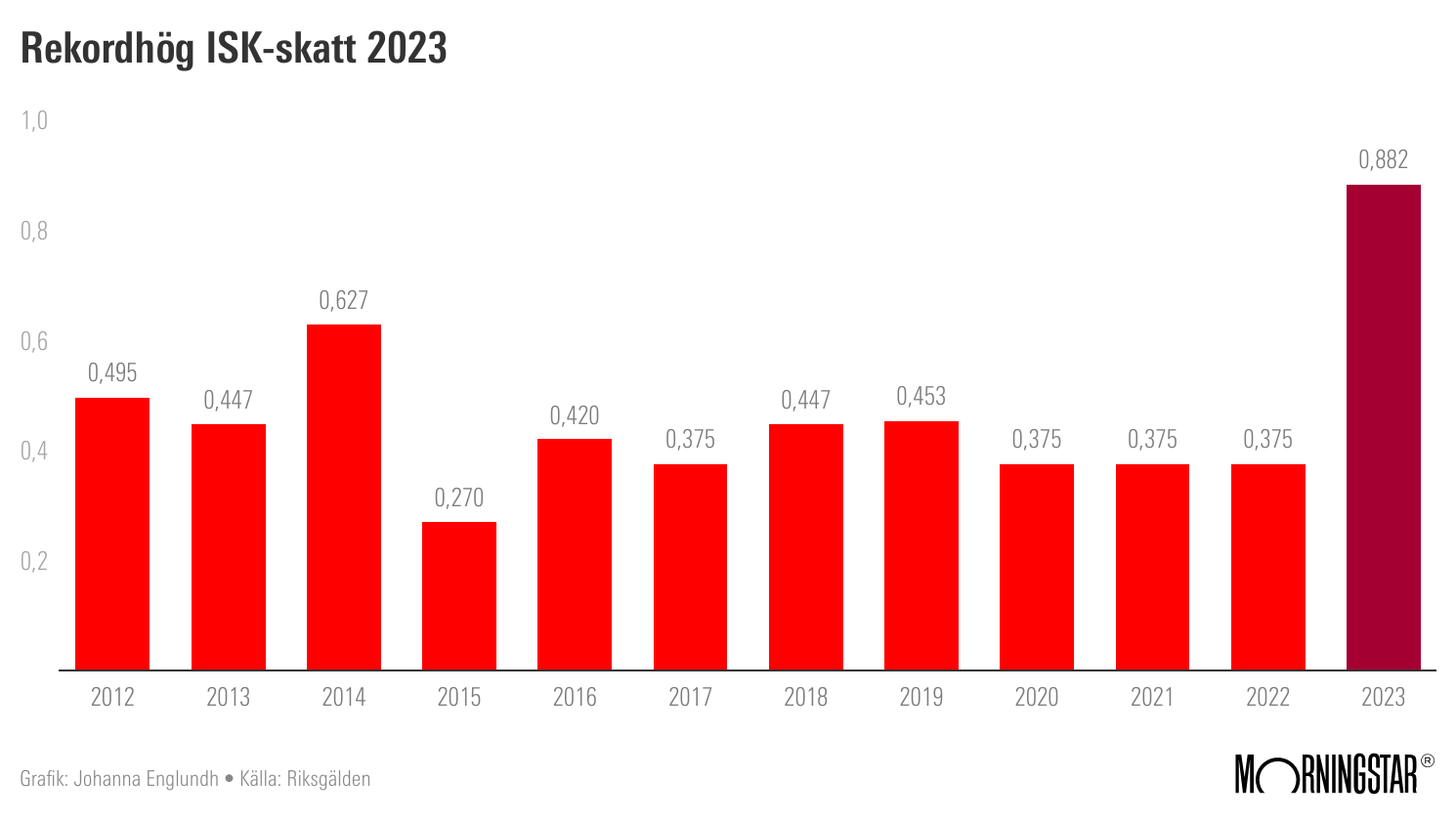

När regeringens budget lades fram tidigare i november fanns en sänkt ISK-skatt inte med. Det innebär att nästa års skatt kommer bli rekordhög och landa på 0,882%, att jämföra med dagens 0,375%.

Vad detta kommer att innebära för dig som sparare, och vad du har för alternativ, kommer vi gå igenom här nedan.

Syftet med ISK

Investeringssparkontot, ISK, infördes i Sverige den 1 januari 2012. Sparformen erbjöds till privatpersoner och skulle stimulera sparande i aktier och fonder. Med ett ISK sköts deklarationen automatiskt, och framför allt har skatten på investeringssparkontot varit väsentligt lägre än för en traditionell aktiedepå.

Sedan införandet av ISK har sparformen seglat upp i popularitet bland spararna. Hela hälften av alla svenskar sparar på ISK, och framför allt är det för det långsiktiga pensionssparandet.

Under ISKs tioåriga liv har flertalet förändringar gjort att beräkningsunderlaget för skattenivån ändrats. Det har resulterat i att trots att statslåneräntan inte är på en rekordnivå landar ändock ISK-skattenivån för 2023 rekordhögt. Mer om detta kan du läsa här.

När är ISK lönsamt?

En enkel tumregel är att ISK är bäst om årsavkastningen är högre än statslåneräntan plus en procentenhet. Med dagens statslåneränta på 1,94% innebär detta att avkastningen behöver vara högre än 2,94%.

Alternativet är att ha sina värdepapper på ett vanligt depåkonto där skatt på 30% utgår på vinster och utdelningar samtidigt som vinster kan kvittas mot förluster. Skillnaden är att vid ett ISK tas skatten ut år efter år, oavsett om marknaden går upp eller ned, medan skatten på en depå regleras först vid försäljning. De senaste åren har detta inte påverkat ISK-sparare, men med årens rekordräntehöjningar och urusla börs får vi helt plötsligt skatta på våra innehav trots att de inte genererat någon avkastning.

Men med detta sagt är majoriteten av sparandet i ett ISK långsiktigt, och det är även så vi måste tänka när vi illustrerar kontoformens för- och nackdelar. Att börsen kommer gå både upp och ned med åren är säkert.

För att reda ut hur mycket skatteökningen kommer påverka utvecklingen på ett ISK gör vi en uträkning. Vi utgår från en sparare som har 500.000 kronor att investera, och sätter in dessa på ett ISK. Sedan räknar vi med en genomsnittlig årlig avkastning på 10% under 20 år.

Under dessa 20 år kommer ISK-skatten att tas ut varje år, medan en fonddepå endast beskattas vid eventuell försäljning. I räkneexemplet nedan ser vi att en skatteökning från nuvarande nivåer på 0,375% till 1% leder till 165.000 kronor mer i skatt. Samtidigt har det totala sparkapitalet minskat med 369.000, eftersom att den löpande skattebetalningen leder till att mindre kapital får utsättas för ränta-på-ränta effekten.

Effekterna av skattehöjningar är således större än att skatteinbetalningarna ökar - kapitalet på kontot som ska utsättas för den så viktiga ränta-på-ränta effekten minskar desto högre skatten är. Det är en viktig aspekt att ta med sig när man pratar om ISK och skatter, i en fonddepå kan kapitalet förräntas år efter år och snöbollseffekten blir därmed större.

* I en tidigare version saknades en årsperiod varav fel siffror uppgavs.

Räkneexemplet gör det tydligt att vid en genomsnittlig avkastning på 10% så är ISK fortfarande lönsamt under en sparperiod på 20 år med en skatt på 1%, jämfört med en fonddepå.

Detta innebär att så länge den genomsnittliga avkastningen på dina investeringar håller sig hög behöver du troligtvis inte oroa dig allt för mycket över vilken kontoform som är fortsatt lönsam för dig att använda (det är skillnad om du är en kortsiktig investerare som köper och säljer ofta, då kan du å ena sidan kvitta vinster och förluster i en fonddepå, å andra sidan kan du parera tidpunkter av dålig utveckling genom att styra om i portföljen).

Men finns det tillfällen då ISK blir olönsamt med den högre skatten?

Ja. Som jag nämnde ovan är en bra tumregel att årsavkastningen bör vara högre än statslåneräntan plus 1 procentenhet. Därför gör vi samma räkneexempel med en genomsnittlig årlig avkastning om 3%.

* I en tidigare version saknades en årsperiod varav fel siffror uppgavs.

Nu är det tydligt att en skatt på 1% slår mot ISK. För den som har en genomsnittlig avkastning om 3% per år under 20 år kommer behöva betala 124.800 kronor i skatt via sitt ISK, medan en fonddepå resulterar i 121.000 kronor i skatt. Summan som du får kvar i handen är även över 43.000 mer i en fonddepå än i ett ISK utifrån dessa förutsättningar.

Välj rätt produkter för ditt ISK!

Den genomsnittliga avkastningen för Morningstar Sweden indexet de senaste 20 åren är 11%. För Morningstar Global landar samma avkastning på 9,2% i kronor. Under dessa 20 år har vi gått igenom flera kriser och börsfall. Om du investerar i aktier eller aktiefonder är det således rätt låg sannolikhet att din genomsnittliga avkastning under en längre period kommer vara så pass låg att ISK inte lönar sig (utifrån dagens skatteregler). Men självfallet kan detta visa sig vara fel vid investeringar i mer nischade branscher/länder som av någon anledning leder till betydligt lägre avkastning, eller om du investerar i lågavkastande räntefonder.

Så länge du väljer att placera rätt produkter på ditt ISK och är långsiktig bör du därmed inte oroa dig allt för mycket över den höjda skatten. Nu får vi bara hoppas att politikerna ser på kontoformen lika långsiktigt som du och jag gör med vår sparhorisont. Stabilitet och förutsägbarhet för ISK är minst lika viktigt som avkastning för en långsiktig sparare.

.jpg)