Huvudpunkter

- Hoppet har nyligen drivit på en återhämtning på aktiemarknaderna globalt, drivet av högre värderingsmultiplar.

- Finansmarknaderna förväntar sig att Fed är nära att avsluta sin åtstramningscykel, på grund av avtagande inflationssiffror.

- För närvarande är en mild lågkonjunktur prissatt av marknader. I det här scenariot, efter ett par kvartal där resultaten revideras ned, kan resultatrevideringar stabiliseras någon gång under 2023.

- Konsensus bland strateger, som är något baisse för tillfället (en motstridig signal), är att aktiemarknaderna troligen kommer att nå en botten under första halvåret innan en återhämtning påbörjas under senare delen av året.

- Tillväxt- och europeiska aktier är för närvarande de mest underviktade och förbisedda tillgångsslagen.

Självgodheten sätter sig

På några veckor gick ödet för 2022 för globala aktiemarknader från "dystert och oinspirerande" till "okej men oroande". "Hope-fasen" som myntats av Goldman Sachs strateger verkar redan ha börjat.

Samtidigt har året varit svårt för både aktie- och obligationsinvesterare. Världens aktiemarknader tappade 13% hittills i år, medan obligationsmarknaderna minskade med 12%. Istället för att falla som en sten har finansmarknaderna upplevt flera björnmarknadsrallyn, den senaste startade i början av oktober.

Under loppet av 2022 har finansmarknaderna varit tvungna att smälta en allt högre och ihållande inflationstakt, restriktiv penningpolitik, kriget i Ukraina, växande rädsla för global recession och de värsta finansiella förhållandena sedan 2020.

Inom aktieområdet har endast ett par sektorer (energi, basresurser) och länder (Brasilien) haft en positiv utveckling hittills i år.

Nyligen har en ny berättelse tagit plats: Tack vare avtagande inflationssiffror kommer Feds arbete snart att vara över, med bara två höjningar på 50 bp kvar. Med Fed-fundsräntor nära intervallet 5-5,5% är centralbanken på väg att "pivotera", det vill säga sluta höja under första kvartalet 2023.

Detta narrativ har underblåst ett hopp i aktiemultiplar, hjälpt av en bättre resultatsäsong för tredje kvartalet än de flesta troligen förväntade sig.

VIX, även kallad "skräckindex" av vissa, är nu runt 20 efter en årlig topp vid 35 i början av mars.

Ändå försämras makrobilden i många delar av världen, och vinstutsikterna förblir nedåtgående under de kommande kvartalen.

Som The Economist, en tidning, nyligen uttryckte det, är detta den "konstigaste konjunkturcykeln i mannaminne".

En "konstig" cykel

Post-covid-världen som vissa förväntade sig kanske inte är lika tydlig som den var för bara ett år sedan.

Nedstängingar är över i större delen av världen (förutom i Kina), men det finns fortfarande problem i globala leveranskedjor.

Behovet av att återhämta vissa aktiviteter, klimatförändringar och hybridarbete förändrar i viss mån konsumentvanorna.

I den utvecklade världen tynger de stigande kostnaderna för allt, delvis på grund av kriget i Ukraina, köpkraften hos både konsumenter och företag.

Ändå är arbetslösheten relativt låg i många länder och anställda verkar kunna pruta om högre löner. Detta kommer sannolikt att hålla inflationen högre lite längre än väntat.

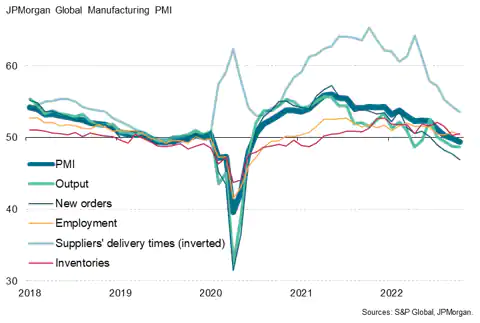

Även om hushåll och företags balansräkningar är solida i större delen av den utvecklade världen, saktar den globala ekonomiska tillväxten av, vilket bekräftas av det senaste Global Manufacturing PMI-index (se diagram) eller OECD:s ledande indikator.

Source: S&P Global Market Intelligence, Nov 3, 2022

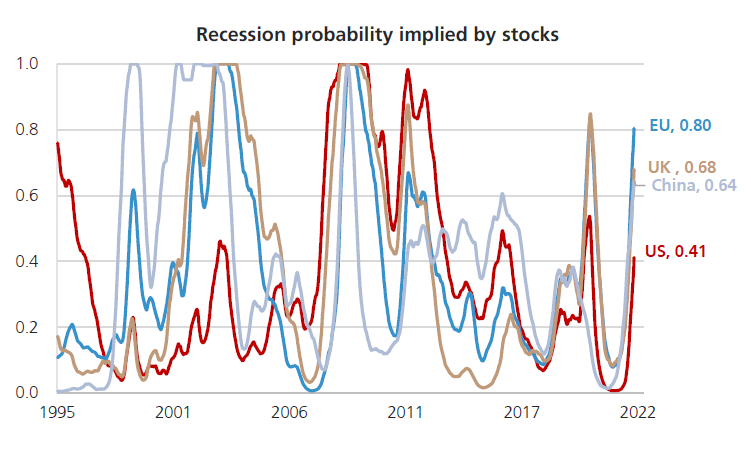

Avancerade ekonomiska indikatorer är inte de enda som blinkar rött.

Avkastningskurvorna i USA och euro inverteras under året, vilket också indikerar en högre risk för recession.

Slutligen anser ett antal statistiska modeller recession som en mer sannolik risk i flera länder, till att börja med euroområdet, på grund av energikrisen, men också i Kina (där nedstängningar underblåser social oro) och i USA.

Source: UBS, Nov 7, 2022

Morningstars analytiker Preston Caldwell uppskattar att det finns en 30-35% sannolikhet för en lågkonjunktur i USA nästa år, men att "en lågkonjunktur sannolikt kommer att bli kortvarig".

Chansen är stor att inflationen troligen kommer att avta nästa år (från c8% 2022 till c5% 2023 enligt vissa uppskattningar), och tillväxten kommer också att sakta ner, med risk för en global recession. Frågan är bara: hur allvarligt blir det?

Fed håller i tyglarna

Som vanligt kommer aktiemarknaderna förlita sig på Federal Reserves beslut. Centralbanken har varit långsam med att reagera på inflationen, men har sedan dess gjort en hel del för att komma ikapp.

Marknaderna ställer sig dock frågande om de har gjort tillräckligt, med en förväntan om ytterligare 2 räntehöjningar på 50 räntepunkter mellan nu och början av 2023. Ändå finns det en risk att Fed bara har gjort minsta möjliga hittills och att dess arbete därmed inte är över.

Vissa ekonomer anser att det räcker att få Fed-fondernas räntor på runt 5% för att kontrollera inflationen. Andra är mer försiktiga.

"Fed kan tvingas driva ekonomin in i en djupare lågkonjunktur för att dämpa inflationen", skriver Savita Subramanian, amerikansk aktiestrateg på Bank of America Securities, i en färsk rapport.

"Centralbanker kan döda inflationen, men det tar tid för löneinflationen att dö", skrev BCA Research-analytiker signerat den 27 oktober.

"Om 2022 var året då centralbankernas monetäraåtstramning dödade obligations- och aktiemarknadsvärderingar, då kommer 2023 att bli året då denna åtstramning äntligen når ekonomin och dödar vinster och jobb", tillade de.

Den andra frågan för aktiemarknaderna är att Fed också drar tillbaka likviditet, vilket framgår av dess balansräkning. När detta hände tidigare sammanföll det med volatila marknader och lägre aktieavkastning.

Source: Federal Reserve of St Louis, FRED database.

Intäkter på nedåtmarsch, men med hur mycket?

I en typisk lågkonjunktur tenderar företagens vinster att minska med 20%, enligt Bank of America.

Hittills förväntar konsensus fortfarande låg ensiffrig tillväxt under 2023, men vissa mäklare (som Credit Suisse) förväntar sig en potentiell 15%-ig nedgång under 2023 om EPS skulle återgå till sin långsiktiga trend (diagram).

Källa: Credit Suisse

Inför en avtagande ekonomi kommer företag att behöva hantera avtagande eller minskande försäljning. Omsättningstillväxten bör hjälpas av inflationen, men lägre volymer och högre kostnadsinflation (genom råvaror och löner) bör tynga marginalerna.

Högre skuldkostnader förväntas också, samtidigt som skatterna också kan bli högre, särskilt i länder där skattetrycket kan intensifieras (Kina med sitt gemensamma välståndsprogram är ett exempel).

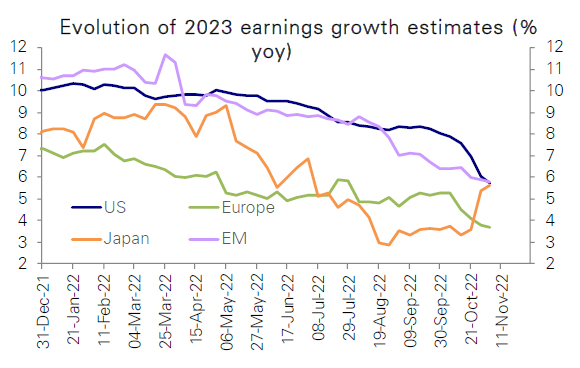

Uppskattningarna för intäkter kommer säkerligen att fortsätta att sänkas under loppet av 2023, en trend som redan har börjat (se diagram).

Source: Deutsche Bank, Global Equity Strategy & Asset Allocation, Nov 4, 2022.

Resultatnedgångar ser inte likadana ut, av uppenbara skäl.

De underliggande faktorerna bakom varje lågkonjunktur varierar i tid – den senaste lågkonjunkturen, början av 2020, berodde på covid-pandemin och de efterföljande nedstängningarna.

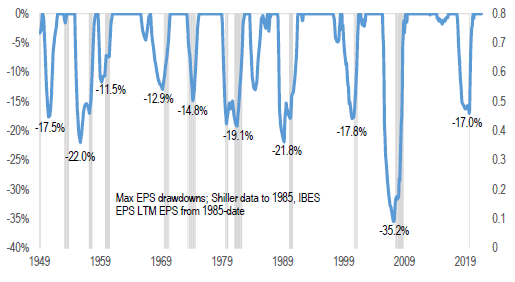

Om vi letar efter historiska prejudikat som kännetecknas av avtagande tillväxt och hög inflation måste vi gå långt tillbaka i tiden, såsom 70-talet. Baserat på följande diagram från Credit Suisse sjönk då resultatet med 19%.

Det är ungefär så långt som jämförelsen kan gå, eftersom dagens struktur och dynamik i ekonomin är helt annorlunda än under 70-talet.

Source: Credit Suisse, Nov 15, 2022

Sektorer reagerar inte heller på samma sätt under en lågkonjunktur.

I USA ser Bank of America den största nedåtrisken för Consumer Discretionary, där inflationen borde slå som mest.

Teknik kan också vara under press eftersom år av solid omsättningstillväxt kommer att följas av mer ljummen tillväxt. Goldman Sachs uppskattar att mega-cap Tech-aktier förväntas växa med 8% 2022, jämfört med 13% för marknaden.

Source: Credit Suisse, Nov 15, 2022

Globalt kommer "investerare i allt högre grad att skifta fokus mot vinstutsikterna, i synnerhet till hur motståndskraftiga företagens vinster är inför en kraftig nedgång i ekonomisk aktivitet i kombination med inflationstryck", enligt Julius Baers strateger.

I en recessionsvärld är kvalitet och synlighet av kassaflöden förmodligen egenskaper som investerare kommer att leta efter i sitt aktieval.

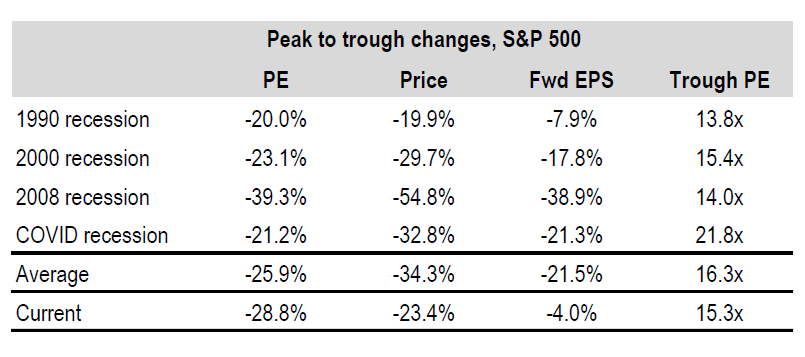

Värderingar kommer också att ha betydelse

Värderingsmultiplar kommer att återhämta sig innan EPS når ett bottenläge

Hittills, 2022, har nedgången på aktiemarknaden nästan uteslutande drivits av en sänkning av värderingsmultiplar.

I USA har 12 månaders forward P/E för S&P 500 sjunkit från 21,5x i slutet av 2021 till 17,5x, med en botten på 15,2x i slutet av september, enligt Factset.

Under tiden förblev vinstuppskattningarna relativt stabila, delvis med hjälp av energisektorn och vissa företags förmåga att föra över mer inflation till sina kunder än de behövde bära med högre insatskostnader.

För det kommande året finns det en chans att värderingsmultiplar kommer att finnas kvar i förarsätet.

Men med värderingsmultipel under deras långsiktiga genomsnitt, har aktieinvesterare redan en chans att börja året med medvind.

Enligt Bank of America har amerikanska aktieinvesterare en möjlighet att investera och göra en anständig avkastning över en tidshorisont på 10 år: "Den nuvarande normaliserade P/E på 22x innebär en årlig avkastning på 5,1%/år under de kommande 10 åren baserat på historiska relationer”, säger de.

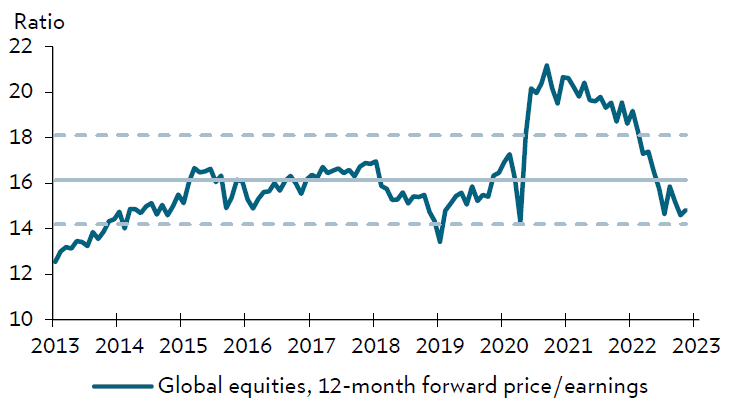

Utanför USA är tillväxt- och europeiska aktier för närvarande de mest undervärderade i förhållande till USA.

Globala aktier handlas verkligen under sitt långsiktiga genomsnitt (diagram).

Source: Julius Baer, Nov 24, 2022

Hittills visar nedgången i värderingsmultipeln att marknaden redan diskonterar en nedgång i vinst under de kommande månaderna.

Den andra drivkraften för en marknadskorrigering, det vill säga högre aktieriskpremie (ERP), har inte flyttats än.

Om marknadsfokus skiftar från Fed till realekonomi och vinster kan man förvänta sig en nedgång på aktiemarknaderna under de kommande månaderna.

Och om historien är någon vägledning, kommer marknaderna förmodligen att återhämta sig innan botten i företagens resultat nås, och innan lågkonjunkturen tillkännages officiellt.

Slutsats

När vi försöker förustpå scenarier för marknaden under nästa år måste vi också överväga ytterligare upp- och nedåtöverraskningar för aktiemarknaderna.

Det är uppenbart att på kort sikt är en stor nackdel om inflationstakten skulle vara högre under längre tid, trots nedgången i energi- och livsmedelspriserna.

En annan nedåtrisk skulle vara att Fed stoppar sin höjningscykel för tidigt och upprepar 70-talets misstag, vilket kommer tvinga dem att starta om räntehöjningar och förvirra investerare och ekonomin.

Bristen på likviditet på marknaderna kan urholka investerarnas sentiment och leda till en ökning av volatiliteten (som har varit ganska låg nyligen).

Hittills har sprickor på de finansiella marknaderna uppstått utanför aktieområdet (UK Gilds, krypto) och har framgångsrikt stoppats av centralbanker.

Kriget i Ukraina och de politiska spänningarna i Kina (både gällande covid och dess relation till Taiwan) kan också skapa osäkerhet och kräva en högre riskpremie för att äga aktier.

Uppåtrisker för marknaderna skulle enligt vår åsikt vara: slutet på kriget i Ukraina, slutet på utbudsstörningarna och en lågkonjunktur som var så kortvarig att den kan misstas för att bli en svacka i konjunkturcykeln.

Det är minst sagt en märklig tid att äga aktier, och återigen kommer värderingsmultiplar förmodligen att vara en medvind för aktieportföljer, förutsatt att investerare bör ha ett långsiktigt perspektiv i åtanke och behålla sitt fokus på kvalitet och vinstkraft för företag de vill lägga till i sina portföljer.