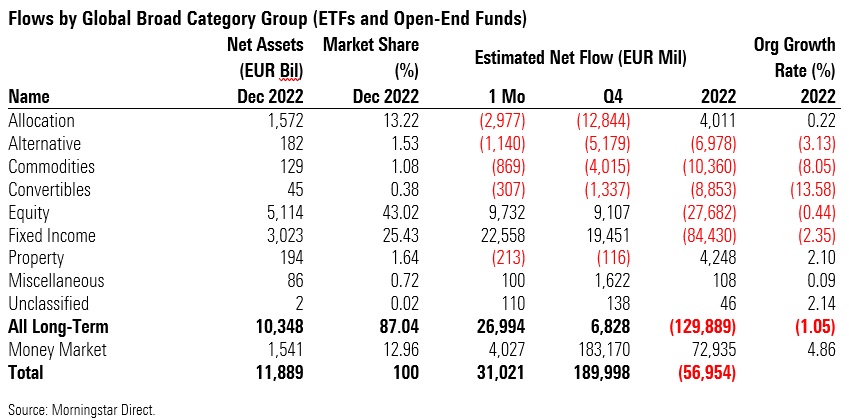

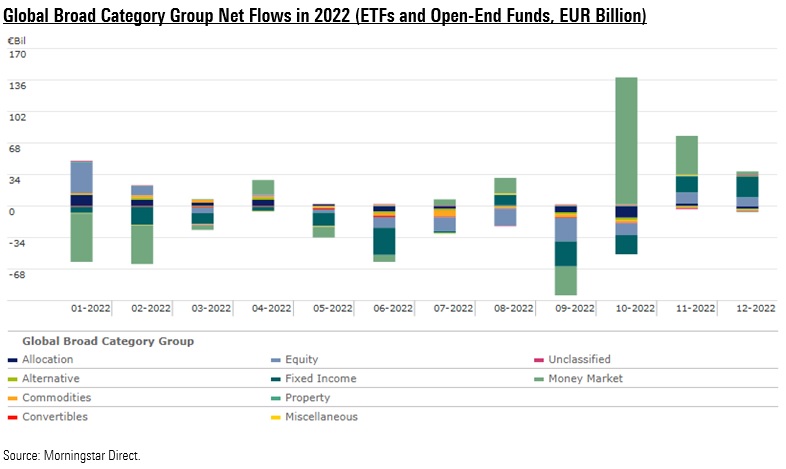

Trots vändningen under de senaste två månaderna (27 miljarder euro i nettoinflöden i december, 28 i november), upplevde långfristiga fonder med hemvist i Europa sitt sämsta år sedan 2008 sett till flöden ifjol. Totalt summerades nettoutflödena till 130 miljarder euro.

Det senaste året har inte varit ett normalt år för investerare: skyhög inflation, centralbanker som pressade räntorna till 15-åriga toppar, verklig rädsla för en lågkonjunktur, den ryska invasionen av Ukraina och energikrisen dämpade investerarsentimentet.

Faktum är att globala aktier har tappat ungefär en femtedel av sitt värde under det senaste året. Mot denna bakgrund noterade aktiefonder 27,7 miljarder euro i nettoutflöden 2022, med large-cap global equities, Eurozone large-cap global equities, US large-cap and large-cap UK som drabbades av de största uttagen. Under året var det andra och framför allt tredje kvartalet som drog ned det totala resultatet (med 14,5 respektive 58,7 miljarder i nettoutflöden), medan första kvartalet var måttligt positivt (36,4 miljarder in). Det sista kvartalet noterade samtidigt 9 miljarder euro i nettoinflöden. Large-cap blend och emerging market global equity var de mest sålda Morningstar-aktiekategorierna i december.

Räntestrategier blödde 84,4 miljarder euro i nettoinlösen förra året, det sämsta resultatet sedan 2008, även när det gäller organisk tillväxt (-2,4 % 2022). Fjärde kvartalet var det enda där obligationsfonder noterade positiva inflöden, med 19,4 miljarder insamlade.

I december satte investerare in 22,6 miljarder dollar i räntefonder. Räntehöjningarna lockar faktiskt köpare som tillskyndas av föreställningen att obligationer inte har sett så attraktiva ut på flera år: USA:s inflation har svalnat mer än väntat, vilket ger investerare hopp om att de snabbaste räntehöjningarna vi sett under de senaste decennierna kan komma att ta en paus.

Penningmarknadsfonder tog in 73 miljarder euro förra året, fem gånger mer än 2021. Slutligen sjönk tillgångarna i långfristiga fonder hemmahörande i Europa till 10 348 biljoner euro i slutet av december 2022, jämfört med 10 751 biljoner euro den 30 november .

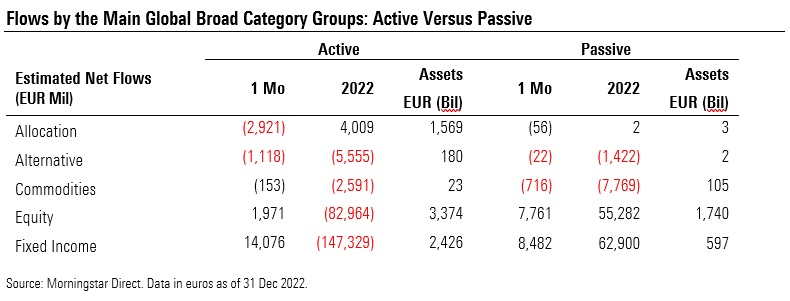

Aktiv förvaltning kontra passiv förvaltning

Långsiktiga indexfonder hade ett positivt nettoinflöde på 15 miljarder euro i december, jämfört med 12 miljarder euro från aktivt förvaltade fonder. Alternativa fonder såg inlösen från båda sidor, medan aktie- och obligationsfonder har kunnat attrahera inflöden till både aktiva och passiva produkter.

Marknadsandelen för långfristiga passiva fonder uppgick till 23,79% i december 2022 från 22,04% i december 2021. Om penningmarknadsfonder ingår, som är domänen för aktiva förvaltare, ligger indexfondernas marknadsandel på 20,71%, upp från 19,65% 12 månader tidigare.

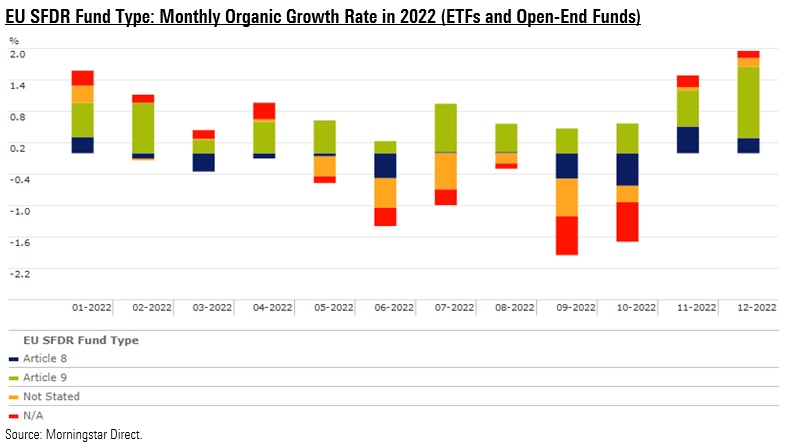

Den hållbara vågen

I spåren av investerarnas ökade intresse för hållbarhetsfrågor har fonder som faller inom ramen för artikel 9 i den europeiska SFDR-förordningen (de så kallade mörkgröna fonderna) haft ett mer än positivt år, med 27 miljarder euro insamlade. Däremot tog investerare ut 46,9 miljarder euro från artikel 8 ljusgröna fonder 2022. Denna grupp har dock upplevt en verklig dikotomi mellan aktiva och passiva produkter: de förra förlorade 102 miljarder, medan de senare noterade 55 miljarder nettoinflöden förra året.

Ur organisk tillväxtsynpunkt (andel av flöden i förhållande till initiala tillgångar) visar artikel 9-fonder en organisk tillväxttakt på 7,3% 2022 (passiva artikel 9-fonder, i synnerhet, noterade en organisk tillväxt på 15,7%). Under samma period uppnådde produkter som faller under Artikel 8-gruppen en organisk tillväxt på -0,9% förra året (artikel 8 passiva fonder har dock en organisk tillväxt på 11,4% 2022). Mellan januari och december uppvisade delfonderna som inte omfattas av artikel 8 eller artikel 9 en genomsnittlig organisk tillväxttakt på mellan -0,9% och -2%.

Kapitalförvaltningsbolagen som samlade in mest och minst

Nedan är de tio förvaltningsbolagen med högst nettoin- och utflöden

i Europa i december, fördelat mellan passiv och aktiv förvaltning.