Efter tio räntehöjningar i rad meddelade Federal Reserve att man lämnar basräntan mellan 5 och 5,25%. Fed-ordförande Jerome Powell signalerade dock att de monetära myndigheterna skulle fortsätta att strama åt penningpolitiken. Ytterligare två räntehöjningar kommer sannolikt att följa i år.

Medan Powell är ovillig att säga om de vinner sin kamp mot inflationen, är vi optimistiska, säger Preston Caldwell, USA-Ekonom på Morningstar. "Vi fortsätter att förvänta oss att räntorna kommer att vara betydligt lägre än vad Fed har beräknat under 2024 och 2025."

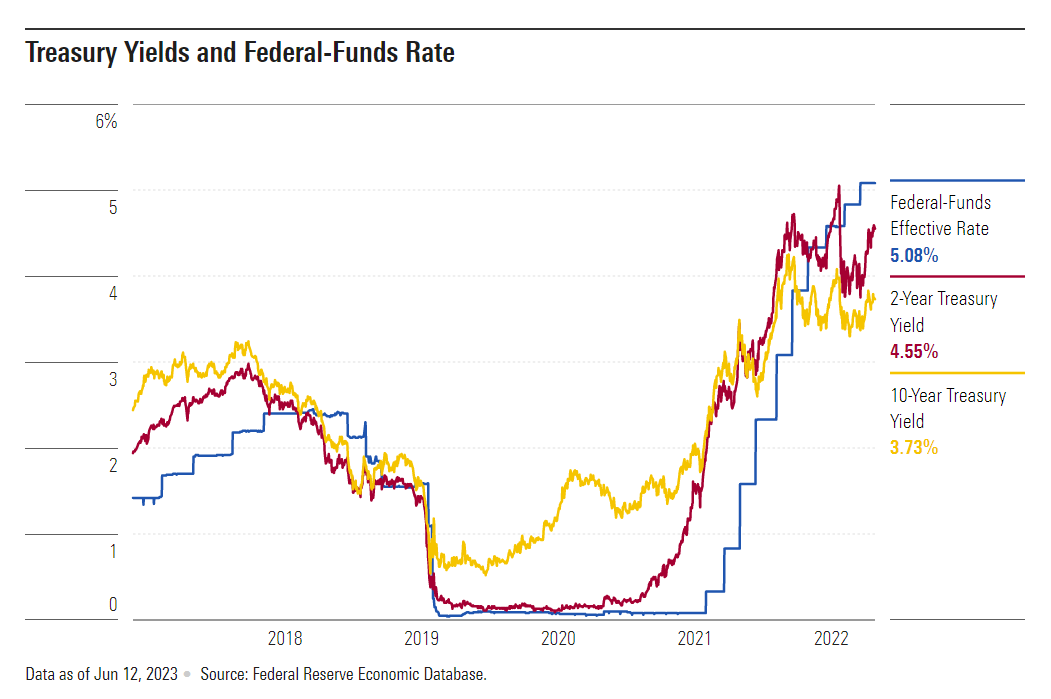

Den amerikanska centralbanken Federal Reserve påbörjade sin räntehöjningscykel för att bekämpa inflationen i mars 2022 och har sedan dess höjt federal funds-räntan med 5 procentenheter.

Den amerikanska KPI-siffran för maj visade en ökning med 4,1% från ett år tidigare. Inflationen har redan fallit drastiskt från sin topp på 8,9% i mitten av 2022. Powell antydde att nuvarande räntor ligger inom ett intervall som kan vara tillräckligt restriktivt för att hålla tillbaka inflationen, sa Caldwell.

ECB: förväntningar ligger på 0,25 procentenheter

Klockan 14:15 kommer Christine Lagarde att tillkännage ECB-rådets beslut. Ytterligare en räntehöjning på 0,25 procentenheter väntas. "I grund och botten förväntar vi oss att ECB kommer att nå toppen av sin åtstramning i juli och ECB-rådet har ännu inte nått konsensus om vad de ska göra efter sommaruppehållet", säger Gilles Moëc, AXA Groups chefsekonom. Han förväntar sig också att ECB kommer att nedgradera sin BNP-prognos för 2023 och 2024. Inflationsprognosen för 2025 kan dock också bli lägre än i mars.

PGIM:s Fixed Income Team kommenterar ECB:s penningpolitiks inverkan på ränteintäkterna: "Ur ett marknadsperspektiv finns det två utvecklingar som hotar högavkastande tillgångar i euroområdet: ytterligare åtstramning av penningpolitiken och en försvagning av euroområdets ekonomi, " kommenterar Guillermo Felices, global investeringsstrateg och Katharine Neiss, europeisk chefsekonom på PGIM Fixed Income.

"Mindre fokus ligger dock på ECB:s pågående indragning av likviditet från marknaden, vilket inkluderar riktade långsiktiga refinansieringstransaktioner (TLTRO) som är på väg att löpa ut, och riskerna att ECB kommer att förhandsinföra sina planer för att minska de totala tillgångarna (kvantitativ åtstramning). Detta skulle leda till stramare likviditetsvillkor än väntat, vilket skulle sätta press uppåt på räntor och säljtryck på högavkastande tillgångar.”

En ekonomisk avmattning i Europa innebär att högavkastande tillgångar fortfarande är känsliga för de eftersläpande effekterna av åtstramningen.

Men ECB kan vara närmare cykeltoppen i räntor än vad marknaden inser.

”Vi tror därför att högavkastande tillgångar i euroområdet är sårbara för en åtstramning av de monetära förhållandena. Om inte ECB är försiktig och stramar åt penningpolitiken så aggressivt som marknaden förväntar sig, kommer högavkastande tillgångar att kämpa med den svåra kombinationen av stramare finansiella villkor och en avmattande ekonomi, säger Felices och Neiss.

.jpg)