De goda nyheterna först: Europa kommer förmodligen att klara sig bra nästa vinter. EU:s lager av naturgas uppgick till 853 terawattimmar (TWh), eller 75,8% av den totala kapaciteten, i slutet av juni, enligt data från Gas Infrastructure Europe (GIE). Den långsiktiga genomsnittliga fyllnadsgraden vid den här tiden på året är cirka 58%.

Den enda gången i historien som Europa hade mer gas i lager på försommaren var 2020, när kollapsen i den globala efterfrågan på grund av Covid-pandemin hade pressat fram terminskontrakt under 9 euro, mindre än en tredjedel av dagens pris.

Utbudssvängningar

Efter en stadig nedgång från fjolårets topp på 340 euro till bara 23 euro i början av juni, verkade de europeiska gaspriserna plötsligt ta fart igen. Argus TTF:s volatilitetsindex nådde den högsta nivån på åtta månader då priserna steg till 50 euro den 15 juni.

Den främsta orsaken till denna senaste minichock var den tillfälliga nedstängningen av viktiga naturgasanläggningar i Norge, Europas största gasleverantör sedan Nord Streams slut.

Equinors (EQNR) Hammerfest LNG-exportanläggning drabbades av en gasläcka, vilket tvingade fram en avstängning under första halvan av juni. Två veckor senare var Shell (SHEL) tvungen att stoppa verksamheten vid den norska processanläggningen Nyhamna på grund av ett kylsystemavbrott. Nyhamnas återöppning fick nyligen skjutas upp till den 15 juli, vilket skapade en osäkerhet som inte hjälper prisstabiliteten.

Utöver avbrotten bidrog en förväntad värmebölja i Europa och det resulterande energibehovet för luftkonditionering och kylsystem till junis prisökning.

Efterfrågesvängningar

Allt tyder på att efterfrågan på gas kommer att öka under andra halvåret. En analys av International Energy Agency (IEA) ser att EU:s gasförbrukning stiger till 395 miljarder kubikmeter (bcm) i år, upp från 360 bcm 2022.

"Riskerna lutar nu uppåt", menar en nyligen genomförd studie av Banca Intesa. Dess analytiker säger att priser under 30 euro/MWh "inte är förenliga med de strukturella förändringar som har skett under de senaste två åren i utbud och efterfrågan". De förutspår ett pris på cirka 60 euro/MWh under fjärde kvartalet 2023 för baslinjescenario, med bästa och värsta scenarier som sträcker sig från 40 till 160 euro.

Att förutse vad som kommer härnäst är svårt, enligt Massimo Nicolazzi, professor i ekonomi för energikällor vid universitetet i Turin. "Kort sagt, TTF verkar ha omnormaliserats, vilket talar för en minskning av volatiliteten för intraeuropeiska spreadar, men ingenting säger oss vad de framtida pristrenderna på de olika regionala marknaderna kommer vara."

"Tillägget av ny återförgasningskapacitet och andra ingrepp har uppenbarligen normaliserat situationen, vilket väsentligt har anpassat trenden för TTF både med Henry Hub och med de priser som registrerats för syftet med marknadskorrigeringsmekanismen - mekanismen som inrättats av den europeiska nivå för att verifiera de möjliga förutsättningarna för tillämpningen av pristaket”, förklarar professorn.

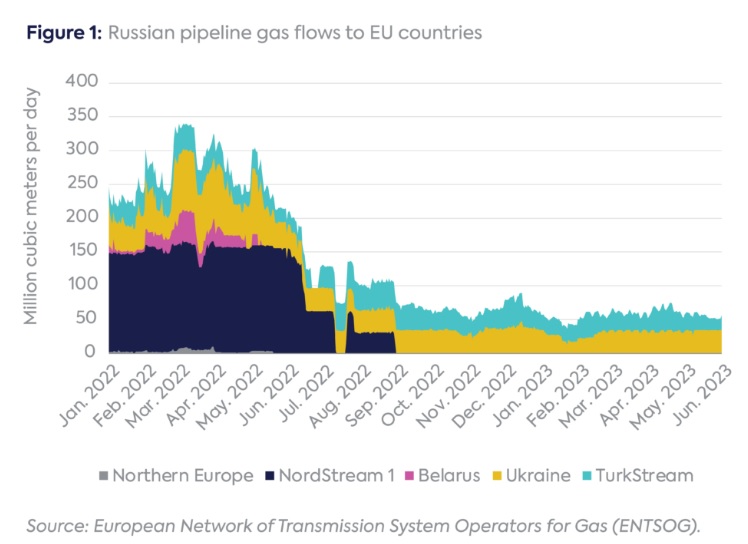

Kommer du ihåg Ryssland?

Tvärtemot vad många tror fortsätter rysk naturgas att strömma in i EU genom rörledningar som korsar Ukraina och Turkiet. Importen i mars var värd 2,7 miljarder euro, en minskning från 21,4 miljarder ett år tidigare, när Nord Stream 1 fortfarande var i drift. De återstående flödena har visat sig motståndskraftiga – paradoxalt nog, mitt i ett fullständigt krig, fortsätter rysk gas att strömma genom ukrainska rörledningar och försörjer center i Österrike, Italien, Ungern och Slovakien.

Klockan för dessa länder tickar. Gazproms svårvunna transitavtal för Ukraina 2019 löper ut i slutet av 2024.

Den totala årliga gastillförseln från Ryssland till EU sjönk till 10,8 miljarder kubikmeter under första kvartalet, jämfört med 74,4 miljarder kubikmeter under hela 2022 och 150,2 miljarder kubikmeter år 2021, enligt uppgifter från Europeiska kommissionen.

När Gazprom/Ukraina-kontraktet löper ut utan förnyelse kommer den sista kvarvarande röranslutningen till Rysslands gasfält att vara Turkstream, som går in i EU i Bulgarien och levererar gas vidare till Serbien och Ungern. Andra EU-medlemmar kommer att behöva fylla underskottet genom att köpa upp ytterligare LNG och konkurrera med globala köpare till högre priser.

Efterfrågans nycker utomlands

Kortsiktiga ersättningar för rysk gas kan endast vara i form av LNG, och kortsiktiga LNG-kapaciteter kan endast vara i form av flytande terminaler. Det är därför Europa snabbt har köpt ett dussin flytande återförgasningsenheter, inklusive fyra i Tyskland och två i Nederländerna och Italien. De flesta av dessa kommer att vara i drift i slutet av 2023.

Den helt nya importkapaciteten kommer att sättas på prov till vintern, särskilt om efterfrågan på LNG i Asien ökar och prognoserna för en europeisk vinter definierad av El Niños vädermönster håller. År 2022 berodde en stor del av prisuppgången just på att europeiska köpare behövde slåss om laster mot asiatiska rivaler.

S&P Global Commodity Insights noterade "ökat köpintresse för terminsleveranser, särskilt i norra Asien" i början av juni. "Prisfördelen med gasledningsgas framför spot-LNG bleknar, vilket borde stimulera köpintresse från asiatiska importörer som inte har tillräckligt med långtidskontrakt i hand", enligt rapporten. "Stigande priser på inhemsk gasledningsgas i Kina kan också ge ett visst incitament för nedströmsindustrin att byta till LNG".

Eftersom fler LNG-fartyg seglar till Asien för prispåslaget över landningspriset i Europa, kan högre priser på TTF balansera situationen.

Men ett sådant rally kan inte nödvändigtvis skyllas enbart på Kina, eftersom TTF-gaspriserna också är kopplade till efterfrågan i USA. Där kan en annan faktor som pressar de europeiska gaspriserna vara på väg att försvinna, förklarar professor Nicolazzi. “Henry Hub idag är avgörande låg; men om den amerikanska ekonomin skulle återhämta sig och komma ur den stagnation i industriproduktionen som de drabbats av under de senaste månaderna eller skifferproduktionen skulle falla, skulle priset kunna stiga igen, utan någon press från Asien, bara av amerikanska inhemska marknadsskäl”.

Högre prissättning

Stigande efterfrågan utomlands påverkar också LNG-priserna genom högre transportkostnader. Få tankfartyg innebar att fraktpriserna för LNG i Atlantbassängen för leverans i juli steg med 64% och kunde fördubblas igen i augusti, visar data från Spark Commodities.

Enligt Sparks priskurva förväntas fraktpriserna i genomsnitt uppgå till 49 750 USD per dag denna månad, för att sedan stiga till 72 750 USD per dag i juli, till 107 500 USD per dag i augusti och till och med nå 259 500 USD per dag i december.

Europas sårbarhet för dessa faktorer kommer definitivt att minska när den globala energiekonomin växer in i sin nya struktur, en där Europa inte subventionerar Rysslands brutala krig med miljarder dollar varje månad. Tills dess kommer den att behöva navigera i mer osäkra vatten än den är van vid.