.jpg)

Europeiska aktier har stigit till inom några få procentenheter av sina verkliga värderingar. Vägen framåt kan bli brantare.

Det andra kvartalet såg marknaderna ticka uppåt och återhämta en del av den förlorade marken från bankkrisen i mars och tillhörande försäljningar, men framstegen har varit långsamma och gradvisa mot bakgrund av en försämrad makroekonomisk miljö.

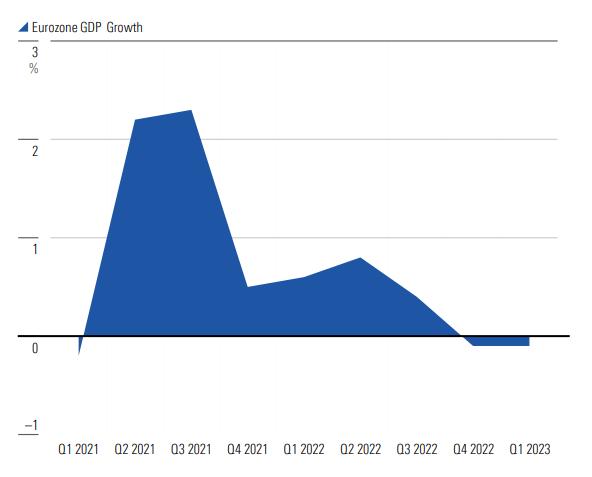

Inflationen faller och går åtminstone åt rätt håll. Detta har dock kommit till ett pris: räntorna ligger på 3,75% i Sverige och 4% i euroområdet, de högsta nivåerna sedan före den globala finanskrisen. Detta har utan tvekan en negativ inverkan på företag, med euroområdet som redan befinner sig i en teknisk lågkonjunktur och farhåogr att Sverige kommer att ansluta inom kort.

Revideringar av BNP-tillväxt innebär att euroområdet officiellt befinner sig i en lågkonjunktur

Source: Eurostat. Data as of May 31, 2023

Trots detta har marknadsvärderingarna hållit i sig mot de mörka makroekonomiska molnen, något vi tror beror på investerare som lutar sig mot den långsiktiga bilden. Vi brukar klaga på att marknaden är för kortsiktigt fokuserad, men för en gångs skull verkar det inte vara fallet. Investerare håller fast vid hoppet om en förbättrad ekonomisk miljö senare i år eller in i 2024, när inflationen äntligen kan sjunka tillräckligt för att centralbankerna ska kunna ta fötterna från ränteacceleratorn. Faran här är att inflationen kan förbli hög under längre tid än vad investerare förväntar sig, vilket leder till att räntorna stiger till nivåer som får ekonomin i gungning.

Uppskattning av genomsnittligt pris/verkligt värde per sektor i Europa

Även om europeiska aktier ligger mycket nära vår uppskattning av verkligt värde ser vi några tydliga möjligheter inom specifika sektorer. Konsumentcykliska produkter, telekom och finansiella tjänster är särskilt oälskade för tillfället, medan de europeiska energiaktierna fortfarande har en rabatt jämfört med sina amerikanska konkurrenter.

Tematiskt finns det några ljuspunkter också. Stigande räntor i Storbritannien har inte varit snälla mot landets husbyggare, vars aktier ligger långt under 2021 års toppnivåer. Investerare är helt klart oroliga för minskad efterfrågan på bostäder i takt med att lånekostnaderna ökar, men sett på längre sikt ser vi en åldrande befolkning och fortsatt befolkningstillväxt som strukturella drivkrafter för efterfrågan.

Bostadsefterfrågan bör förbli robust när befolkningen åldras

Samtidigt sträcks värderingarna inom försäkringssektorn. Mina kollegor försökte nyligen svara på den stora frågan om branschen är näst på tur att drabbas av stigande räntor, efter bankernas problem under första kvartalet. Dess utmaningar inkluderar:

- Ökande antal anspråk

- Stigande skadekostnader på grund av inflation

- Räntor som minskar värdet på deras investeringar

- Stigande kostnad för skulder

Även om vi inte förväntar oss en större explosion över hela sektorn, tror vi att investerare måste vara mer försiktiga än någonsin, och ägna särskild uppmärksamhet åt försäkringsbolagens stabilitet i balansräkningen när de väljer aktier.

Antalet naturkatastrofer och skador till följd av detta fortsätter att öka

.jpg)