AI har varit det största samtalsämnet på aktiemarknaderna under en tid nu och står för ungefär 80% av flödena till tematiska fonder. Investerarnas entusiam har belönats på vederbörligt sätt, med AI som det bäst presterande temat under de senaste 18 månaderna.

Men har vinstsäsongen avslöjat några svagheter i detta narrativ? Det korta svaret är nej. AI-nyckelbolag som Microsoft (MSFT) och Nvidia (NVDA) har haft en bra utveckling. Även om Nvidia ännu inte har rapporterat siffror, levererade Microsoft intäkter som ökade med 17% jämfört med året innan, med Azure, dess kärnplattform för molntjänster, som levererade en tillväxt på nästan dubbelt så hög tillväxt.

När värderingarna och förväntningarna är skyhöga kan alla dåliga nyheter rubba investerarnas förtroende. Den holländska älsklingen ASML (ASML), som tillverkar maskinerna som gör halvledare och handlas på ett P/E-tal på nära 50 gånger, rapporterade nyligen något svagare order än väntat. Detta fick investerare att ifrågasätta utsikterna för chiptillverkare. Detta ledde i sin tur till en utförsäljning av chipnamn som Arm Holdings (ARM), som föll med så mycket som 20%. Även om aktiekurserna sedan dess har återhämtat åtminstone en del av dessa fall kvarstår frågor kring namn som Arm, som vi anser vara kraftigt övervärderade.

Historien om försvarsutgifterna kan pågå i flera år

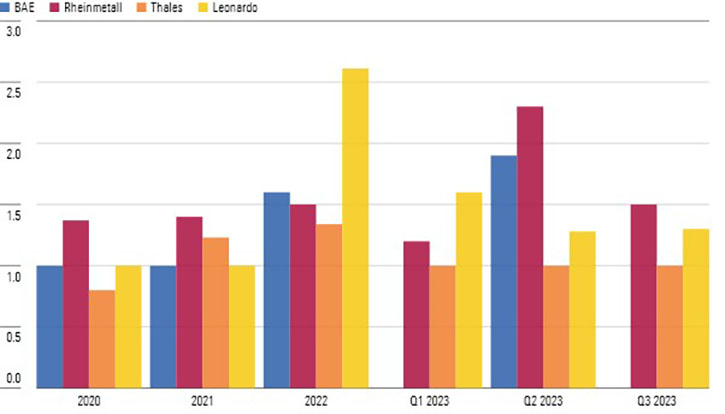

Även om rapportsäsongen var ganska blandad rapporterade försvarsföretagen nästan enhälligt starka resultat, särskilt de europeiska företag som har en stor exponering mot kriget i Ukraina. Book-to-bill-kvoten - en kvot mellan order och levererade enheter - för de viktigaste europeiska företagen ligger nu klart över 1. Vissa investerare kanske är skeptiska till hur länge denna starka utveckling av försvarsutgifterna kommer att fortsätta, men vi tror att det åtminstone är en medvind på medellång sikt, av två skäl:

• De europeiska länderna har gjort stora investeringar för att stödja sina allierade i Ukraina, vilket har tömt deras lager av krigsmateriel i processen. För många länder som Tyskland kan det ta närmare ett decennium att fylla på lagren, och då har man inte ens räknat med sannolikheten att kriget kan fortsätta i några år.

• När Nato-medlemmar anslöt sig åtog de sig att spendera 2% av BNP på försvaret. Över hälften av Nato-medlemmarna har dock underskridit sina utgifter, inklusive europeiska stormakter som Frankrike och Tyskland. I och med att den globala konflikten har eskalerat de senaste åren och presidentkandidaten Donald Trump har varnat för att han inte kommer att stödja medlemmar med för låga utgifter i händelse av en attack, har medlemmarna fått ökad motivation att öka utgifterna. Vi tror att denna ökning kommer att stödja en stark intäktstillväxt för försvarstillverkare under de kommande åren.

Book-to-Bill Ratios for European Defence Stocks

Är det värsta över för konsumentföretagen?

Effekterna av höga räntor och 18 månader av förhöjd inflation tar ut sin rätt på företagen, särskilt de inom konsumentområdet som har att göra med alltmer kontantbegränsade kunder. Stapelvaruföretag som Kraft-Heinz (KHC) och Reckitt Benckiser (RKT), ägare av varumärken som Durex och Nurofen, rapporterar anständiga intäktsökningar, men nästan allt detta är baserat på prishöjningar, med konsumenter som faktiskt köper färre varor år efter år.

Det är framför allt de höga räntorna som tynger försäljningen av stora konsumentköp. Motorcykeltillverkaren Harley Davidson rapporterade nyligen fallande försäljning. Den ökade finansieringskostnaden är en anledning, där konsumenterna drar ned på sådana inköp när de ser kostnaden för att faktiskt finansiera dem.

Konsumentsektorns problem sträcker sig dock längre än så, även till lyxsektorn. Denna sektor har tidigare ansetts vara i stort sett oförstörbar, med tanke på lyxvarornas prisoelastiska natur, på grund av de rikas köpkraft även i tider av ekonomiska svårigheter. Lyxkonsumtionen, som nådde en topp under pandemin då konsumenterna var fast inomhus med pengar att spendera, har sedan dess minskat, och denna trend fortsätter in i 2024. Detta budskap har bekräftats i de senaste resultatrapporterna från några av de tunga aktörerna på området, inklusive LVMH (MC) och Burberry (BRBY).

De goda nyheterna för konsumentföretagen i allmänhet är att situationen bör förbättras i takt med att året fortskrider. Inflationen har sjunkit i västvärlden från toppnivåerna 2022, så lägre råvarupriser minskar behovet av att höja priserna på kvartalsbasis. Detta bör göra det möjligt för många konsumentföretag att fokusera på att stärka sina rörelsemarginaler, snarare än att oroa sig för tillväxt i topline. Och de stora centralbankerna överväger äntligen räntesänkningar, och ECB kommer sannolikt att sänka så tidigt som nästa månad. Det kommer naturligtvis att ta tid innan detta slår igenom hos konsumenterna, men vi rör oss åtminstone i rätt riktning.

Michael Field är europeisk marknadsstrateg på Morningstar