I värsta fall har dessa pensionärer tagit ut merparten av sitt sparande från banken och låst in pengarna i fem år, trots att de egentligen vill ha sitt sparkapital lätt tillgängligt. Men säljaren ”glömde” berätta att pengarna blir inlåsta, och att det är dyrt att avbryta en kapitalförsäkring i förtid.

I bästa fall finns det arving

ar som kan få minskad arvs- och gåvoskatt. Men säljaren ”glömde” berätta att det är troligt att skattelagstiftningen kommer att ändras efter valet i höst (se ”Sänkt skatt på sparande i höst”, länk till höger).

Säljarna tjänar mer

Man kan tycka att det är konstigt att försäljningen av kapitalförsäkringar har ökat kraftigt de senaste året, trots att avkastningen har varit urusel och beskattningen därmed sämre än med normalt sparande. DN rapporterade förra veckan att försäljningen har ökat från 13 till 25 miljarder kronor det senaste året (se länk).

Förklaringen är nog att få orkar stå emot säljarnas tjat. Och orsaken till allt tjat är förstås att banker och försäkringsbolag tjänar mer pengar på att sälja kapitalförsäkringar än på annat sparande. Det beror dels på att avgifterna är fler och högre, dels på att spararen är inlåst, normalt i 5 år, vilket möjliggör höga provisioner till säljarna. Dessutom gör nog skatteargumenten att många människor accepterar att flytta betydligt större belopp än de annars skulle anförtro en oprövad kapitalförvaltare, vilket även det ökar provisionen till säljaren. Men argumenten är ihåliga:

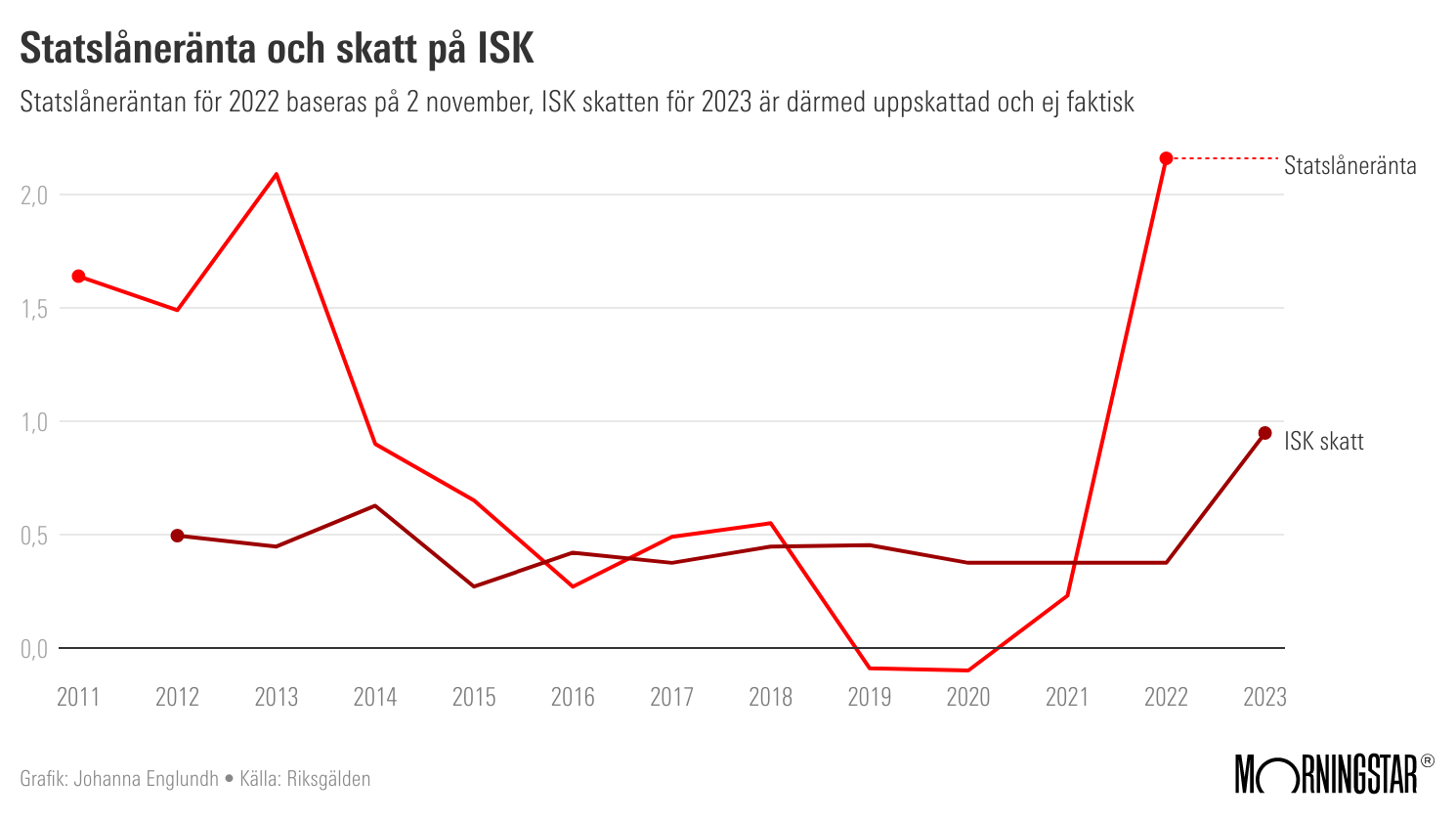

”Du slipper betala reavinstskatt” är det vanligaste skatteargumentet. Det är sant, men istället finns en annan skatt, en schablonskatt som innebär att cirka 1,5 procent av hela sparkapitalet försvinner i december varje år, oavsett om avkastningen har varit plus eller minus.

Schablonskatten (27 procent av den genomsnittliga statslåneräntan varje år) är en fördel om avkastningen är hög. Men efter de senaste åren, då nästan alla aktiefonder minskat kraftigt i värde, är det uppenbart att det är en stor nackdel att betala samma skatt även när sparandet minskat i värde.

”Du undviker arvs- och gåvoskatt” är det näst vanligaste argumentet. Det är kanske sant, men tänk på att det är troligt att skattereglerna ändras efter valet i höst. Och just arvs- och gåvoskatten tillhör de som väntat längst på modernisering.

”Du kan byta fonder utan skatt” är det tredje argumentet. Men för det första är det i praktiken en lite minoritet sparare som orkar med att byta aktivt (särskilt de senaste åren, när värdet har fallit). För det andra är det allt fler som argumenterar för att ta bort ”flyttskatten” på vanligt sparande, kanske blir även det en del av nästa skattereform?

Skeptisk till hög avkastning

Fast efter de senaste två årens återkommande börsnedgångar, så borde botten vara nära (ja, personligen tror jag att vi passerade botten i slutet på juli, åtminstone för världsindex räknat i dollar) och om avkastningen från aktier framöver har chans att bli hög, då kan man tycka att frånvaron av reavinstskatt talar för att låsa in pengar i en kapitalförsäkring nu.

Fast förutom att skattereglerna kanske snart ändras, så fortsätter jag att vara skeptisk till tron på hög framtida avkastning från aktiefonder. Visst borde det komma något år framöver då den ekonomiska utvecklingen överraskar positivt och aktier ger hög avkastning. Men totalt sett över längre tidsperioder tror jag att aktier framöver kommer att ge betydligt lägre avkastning än vi upplevde under 1980- och 1990-talen. Låg inflation och låga räntor gör att värderingen av börsföretagens vinster fortfarande är hög, historiskt sett, och därmed är det rimligt att förvänta sig en långsiktig avkastning på mellan 5 och 10 procent per år från aktiefonder.

Så jag tror att sannolikheten är liten att med hjälp av skattefördelen vid hög avkastning kunna tjäna igen de extra avgifter som kapitalförsäkringar kostar jämfört med normalt fondsparande. De motargument som jag hade när jag skrev ”Kapitalförsäkringar är dyra och dumma” (se länk) för ett år sedan är oförändrat starka. Här är en kort sammanfattning:

Ytterligare tre avgifter

Mitt främsta argument mot kapitalförsäkringar är att de är så dyra. Utöver vad normalt svenskt fondsparande kostar, tas normalt ytterligare tre avgifter: en procent på insättningar (mellan 1 och 5 procent), en fast avgift per år (normalt mellan 120 och 260 kronor varje år) samt en rörlig avgift (ungefär 0,7 procent per år. Dessa extra avgifter kan verka små, men de blir mycket betungande när de tas ut varje år under 10-20 år.

Ju längre tidsperiod, desto sämre är kapitalförsäkringar. Men även vid kortare spartid, 5-10 år, krävs en avkastning på mer än 10 procent per år för att dagens regel med en fast årlig schablonskatt ska kompensera de högre avgifterna.

Hellre skatt på vinst

Dessutom tycker jag att de som väljer kapitalförsäkringar med argumentet att det är en fördel att få betala en fast procent i skatt varje år gör ett tankefel. Själv tycker jag att det är lättare att acceptera att betala normal skatt på 30 procent om jag har lyckats ta hem en vinst, än att behöva betala skatt trots att jag har förlorat pengar.

Vanligt fondsparande har också andra fördelar: Samtliga kostnader redovisas i årsbeskeden, i kronor och ören. Du har rätt att få kompletta fondrapporter två gånger per år. Och fondandelarna kan säljas när som helst, utan avgift.

.jpg)