Rysslandsfonderna var under 2010 för andra året i rad bland de som steg mest, så nästan hela raset under hösten 2008 är återhämtat. Även år 2011 började bra med en fortsatt brant värdeökning under de första två veckorna, men sedan verkar oron i Mellanöstern ha smittat av sig även på Moskvabörsen, trots att stigande oljepriser generellt är positivt för Ryssland.

En rimlig förklaring till den fortsatta uppgången under slutet av 2010 och första halvan av januari är de psykologiska reaktioner på aktiemarknaden som brukar kallas ”momentum” och ”januarieffekten”. Förenklat så verkar investerare lockas att köpa de aktier som steg mest f

öregående kalenderår av flera skäl: att kunna visa upp dessa innehav i årsrapporter, att trender historiskt sett ofta håller i sig svårmotiverat länge och att det känns bra att äga det som i media utpekas som ”vinnare”.

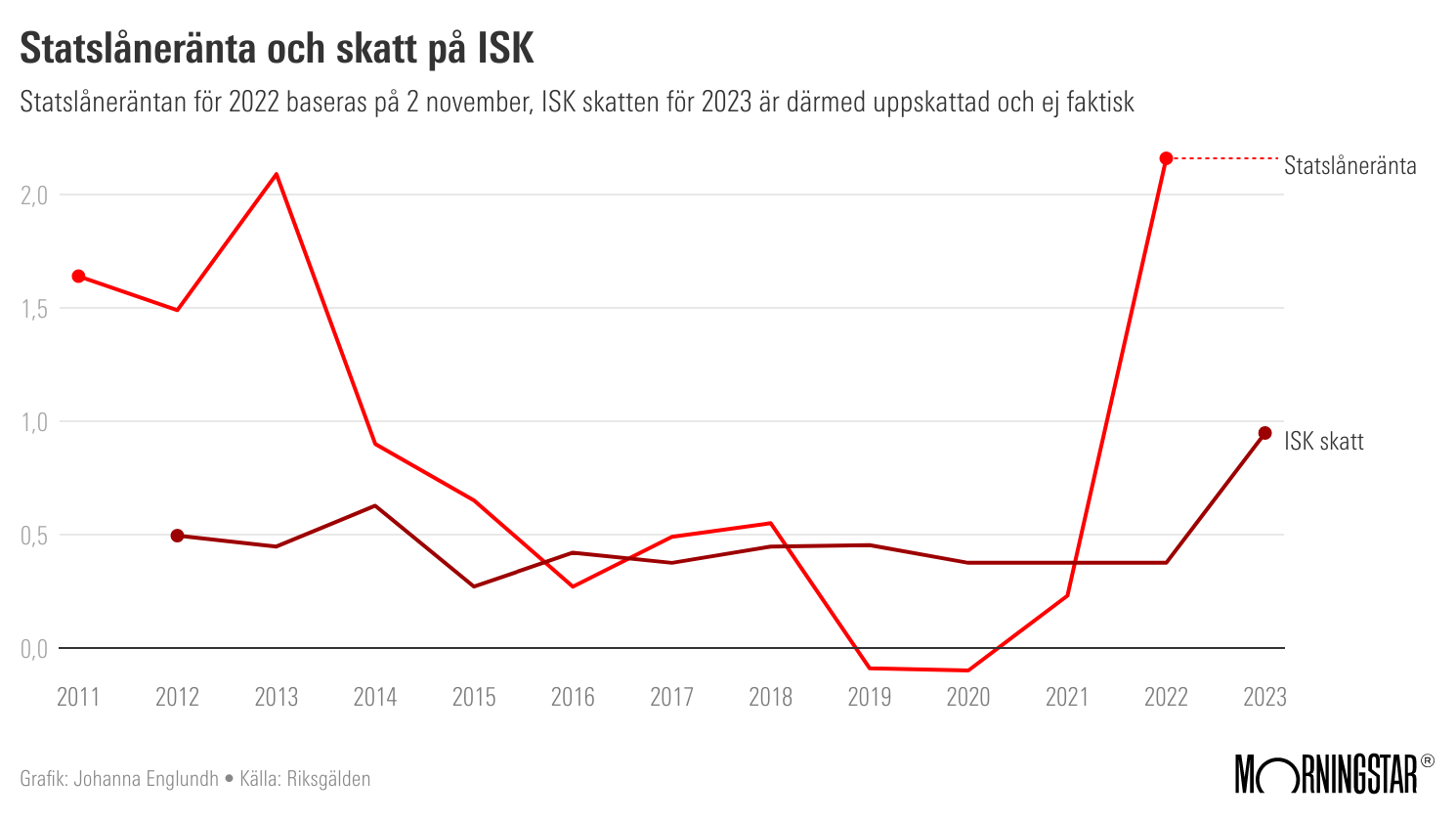

Höjd skatt

Flera avgörande skillnader finns dock mellan Moskvabörsen och andra stora aktiemarknader i Europa. Välkänt är att energisektorn dominerar helt, men kanske inte att dessa aktier hade svårt att hänge med uppåt under 2010. Trots fortsatt återhämtning för oljepriserna så är många investerare skeptiska till de ryska oljebolagen och dessa aktier värderas cirka 40 procent lägre än sina konkurrenter i andra tillväxtländer, enligt förra veckans nyhetsbrev från Gustavia Davegårdh Fonder:

”Låg transparens, historiskt obefintliga utdelningar, stagnerande produktion, ett föränderligt och komplicerat skattesystem är några av många anledningar till rabatten. För bara 8 år sedan räckte det med ett oljepris på $30-40/fat för att ha en balanserad statsbudget i Ryssland. I takt med stigande statsutgifter har även jämviktspriset som används i statsbudgeten stigit till det tredubbla! Enligt estimaten för 2011 behövs det ett oljepris på cirka $100/fat för att undvika underskott i budgetbalansen.” Största hotet är rimligen ökad beskattning, för den avgörande nackdelen med råvaruproduktion är att den är bunden fysiskt till vissa bestämda platser och kan därför inte fly beskattning.

Ingen mötesfrihet

En annan stor skillnad och även ett hot är den oroande politiska utvecklingen i Moskva. Lisa Bjurwald skrev i går på DN ledarsida om en tänkvärd kampanj som kallas ”Strategi-31” och protesterar mot att rysk polis brutalt hindrar politiska möten och demonstrationer trots att de är skyddade enligt paragraf 31 i Rysslands grundlag: ”Ryska Federationens medborgare har rätt att samlas fredligt och utan vapen genomföra sammankomster, manifestationer, demonstrationer, processioner och protestaktioner.” Förutom polisvåld mot tecken på politisk opposition, är politiska fångar som Chodorkovskij och regionala politiker som hotas med fängelse för att ha ”käftat emot myndigheterna” andra bevis på att Ryssland är en diktatur.

Ytterligare ett problem som borde bekymra investerarna är de låga utdelningarna till aktieägarna. De ryska aktier i stora och medelstora ryska börsbolag som är noterade i New York ger i snitt 1,2 procent direktavkastning (senaste utdelning i procent av aktiekursen), medan snittet för svenska börsbolag av samma storlek är 2,3 procent. Energibolag som Lukoil och Gazprom drar upp snittet medan de flesta andra ryska aktier ger under 1 procent direktavkastning. Så länge aktiekurserna stiger brant är aktieägarna nöjda även utan kontanta utdelningar, men i längden krävs utdelningar för att bevisa att de påstådda vinsterna inte bara finns i bokföringen.

Smitta från Mellanöstern

På kort sikt är det som vanligt extra svårt att spå Moskvabörsen utveckling, eftersom en stor andel utländska investerare gör den ovanligt känslig för flöden. Men på längre sikt är den politiska risken är hög. Dramatiken i nyheterna från Tunisien och Egypten är tydliga påminnelser om att länder som på papperet är demokratier men i praktiken styrs som diktaturer oväntat snabbt kan drabbas av svåra kriser. Därför är smittan från oron i Mellanöstern på Moskvabörsen faktiskt ganska rimlig.

.jpg)