När jag idag loggar in hos Pensionsmyndigheten är min värdeökning i år +15 procent. Att köpa aktiefonder under coronakrisen gav betalt. Men nu fortsätter jag sänka risken.

Lågt risktagande passar mitt PPM-sparande, eftersom jag är 57 år och använder premiepensionen som dragspel för att kompensera att andra delar av mitt pensionssparande är trögare eller till och med omöjligt för mig att justera. Det betyder inte att andra ska göra likadant. Särskilt unga pensionssparare har mer anledning att lita på att aktiefonder fortsätter vara det bästa långsiktiga alternativet.

Hoppar av

Att jag hoppar av börsens berg-och-dalbana och tar hem resten av mina vinster bara fyra veckor efter förra uppdateringen beror på att världens aktiebörser fortsatt brant upp. För brant. Från 22 maj till 5 juni steg världsindex 8 procent, ett helt års normal avkastning på bara 2 veckor. Jag tolkar den uppgången som orsakad av ”fear of missing out”, alltså att placerare som tidigare varit försiktiga inte längre vågar riskera lägre avkastning än sina konkurrenter.

Men när de stressade köparna väl satsat sina pengar, då avgör fundamental analys vad som faktiskt är rimlig aktievärdering. Och jämfört med för ett år sedan, då världsekonomin var i mycket bättre skick än idag, har världsindex faktiskt stigit. Trots sämre vinstutsikter är aktier generellt klart dyrare idag, särskilt USA-börserna och IT-aktier. En granskning av hur Morningstars analytiker värderar de aktier som ingår i Nasdaq-index visar att de per 10 juni var 18 procent övervärderade.

Motvindar

Jag tycker det finns starka argument för att aktiemarknaden under hösten och vintern kommer att bromsas av flera källor till motvind. Det mest uppenbara är kvardröjande problem i branscher som skadas mer långsiktigt av Covid-19. Turistindustrin, restauranger, flygbolag, kryssningsrederier, konsertarrangörer, idrottsevenemang har tillsammans sysselsatt en stor del av befolkningen, som fortfarande har sämre framtidsutsikter.

Den långa börsuppgången 2012 till 2019 har gjort det möjligt att överdriva vinster och dölja problem, genom att påstått stigande värde på svårvärderade tillgångar (allt ifrån varumärken till fastigheter) har kunnat redovisas som vinster. Men en effekt av Covid-19 är rimligen att många av dessa företag nu tvingas erkänna värdeminskningar och förluster. Redan när andra kvartalets vinster rapporteras, under andra halvan av juli, ökar verklighetskontakten.

Globalt har dessutom framtidsutsikterna för världshandeln och därmed den ekonomiska tillväxten skadats av nya motgångar, främst höjt tonläge i handelskriget mellan USA och Kina. Illavarslande är även tröga förhandlingar mellan EU och Storbritannien om Brexit, samt ekonomiska kriser i många oljeproducerande länder på grund av de låga oljepriserna.

Starkare krona och semester

Lägg därtill att USA-dollarn har försvagats kraftigt den senaste månaden, plus att svenska kronan även har återhämtat sig lite mot euron. Jag håller fast min gamla övertygelse att Sverige i grunden har en stark ekonomi med låg inflation, vilket borde ge en fortsatt återhämtning för kronan. Och då minskar värdet på utländska aktier, allt annat lika.

Ytterligare en mer personlig orsak till att jag lämnar aktiefonderna inom PPM är att jag ska ha semester i ett par omgångar under sommaren, och då vill jag slippa bekymra mig över aktiemarknadens svängningar. När jag tycker att optimismen på aktiemarknaden verkar vara överdriven och risken för ett nytt börsras därför är stor, då känns det bättre att ha hoppat av aktiefondernas berg-och-dalbana.

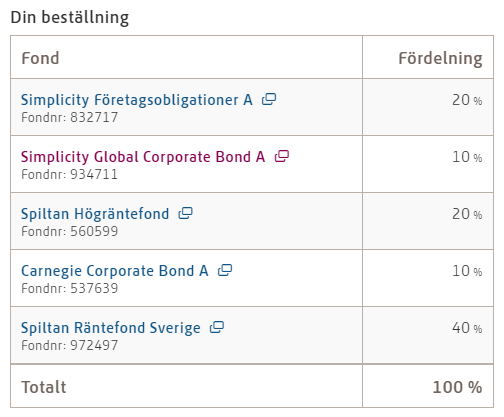

Ovan är en kopia av det fondbyte jag begärde idag. Urvalet räntefonder är samma som i december, men jag har ökat andelen i Spiltan Högräntefond, eftersom detta är den långsiktiga vinnaren i kategorin. Fyra av dessa företagsobligationsfonder ligger fortfarande back kring 5 procent jämfört med början på året, vilket visar att de borde ge hyfsat ränta framöver om de goda tiderna fortsätter. Och blir det ett nytt börsras ska de åtminstone tappa mindre än aktiefonder. Men högst andel placerar jag i Spiltan Räntefond Sverige, som lyckats ge imponerande bra ränta med låg risk.