Den här veckan har Fondbolagens Förening offentliggjort nya regler för information om risken i räntefonder. Dels ett krav att redovisa risken med nyckeltalet spreadexponering, dels en vägledning hur innehavens kreditbetyg kan rapporteras.

Vilseledda om risken

Bakgrunden är hård kritik från kunderna i våras, efter brant värdeminskning under mars då vissa räntefonder med hög risk backade mer än 10 procent. Många som investerat sparpengar i räntefonder kände sig helt vilseledda om risken att förlora pengar.

Orsaken är delvis att de riskmått som säljarna använt är helt fokuserade på hur stor variationen i värdeutveckling har varit historiskt. EU införde år 2011 kravet att fonder måste rapportera sin risk i fondfaktabladen på en skala 1-7 baserat på andelskursens standardavvikelse de senaste 5 åren (kallad SRRI eller KIID-risk). Men när pandemin gav världsekonomin en chock så reagerade priserna på svenska företagsobligationer mycket mer drastiskt än de gjort någon gång de senaste tio åren, i snitt försvann 5 års värdeökning på drygt en månad. Hösten 2008 skedde något liknande, men det är ju alltför länge sedan för att påverka SRRI.

Fondspararna borde ha fått bättre information, för det går att tydligt redovisa risken att de innehav som finns idag i en räntefond kommer att falla i värde framöver. Främst baseras dessa mått på hur mycket extra ränta marknaden idag vill få betalt för att ta risken att äga obligationerna, men dessutom finns kreditbetyg från främst Fitch, Moody’s och S&P (men även Morningstar) som baseras på analyser av företagen som försöker säga hur stor sannolikheten är att förlora pengar. Dessa nyckeltal kan inte säga exakt hur stor risken är att förlora pengar, men de går att jämföra mellan fonder och visar därmed åtminstone risktagandet relativt andra alternativ.

Fyra problem

Vid årsskiftet kommer svenska fondbolag alltså att börja redovisa framåtblickande nyckeltal, som är baserade på de faktiska innehaven i fonden idag. Tyvärr finns fyra problem med rapporteringen. Det första och största problemet är att de nya nyckeltalen bara ska finnas i fondernas årsrapporter och halvårsrapporter, men knappast blir tillräckligt synliga där människor köper fonder.

Dessutom ska de bara rapporteras två gånger per år och med några månaders eftersläpning. Det finns alltså stor risk att den som är på väg att investera pengar och faktiskt lyckas hitta de nya nyckeltalen ändå tvingas använda mer än 6 månader gammal information. Redan nu ger fördröjningen problem för oss på Morningstar, som lanserar en ny fondkategori ”Ränte – SEK obligationer, högrisk” 31 oktober. Vi behöver veta vilka räntefonder som tar mest risk, men de nya nyckeltalen kommer först några månader senare.

Nästa problem är mer generellt, att informationen om fonder främst har varit fokuserad på att ge fakta om aktiefonder. Särskilt i Sverige är det främst aktiefonder som har rekommenderats och där har merparten av fondsparandet hamnat. Därför beskrivs fondernas innehav främst som en fördelning mellan länder och branscher, inte via kreditbetyg. Och fokus är på historisk avkastning, istället för på marknadsräntan idag.

Men de som erbjuder möjligheter att välja fonder, både PPM och banker, har förstås ett ansvar att börja ge aktuell information även om riskerna i räntefonder. Om tongivande aktörer kräver att informationen om spreadexponering och kreditbetyg ska uppdateras varje månad, så kommer rapporteringen säkert att börja.

Även den faktiska räntan

Ytterligare ett nyckeltal som då borde förmedlas är räntefondernas snittränta (”Yield” på engelska). Den faktiska räntan som fondens innehav i genomsnitt ger talar om hur hög avkastning som är rimligt att förvänta sig framöver, likt räntan på ett bankkonto. Snitträntan ingår i beräkningen av spreadexponering (spreaden är skillnaden mellan fondens yield och riskfri statspapperränta), men den borde även redovisas separat för att öka möjligheten att förstå räntefondernas egenskaper.

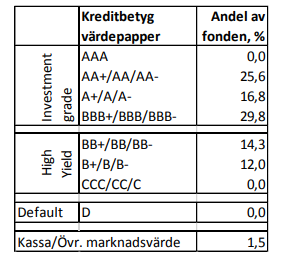

Ett tredje problem är att officiella kreditbetyg saknas på de flesta svenska företagsobligationer, så enligt den nya vägledningen ska fondförvaltarna främst själva gissa vilket kreditbetyg som vore rimligt. Men de som köpt en obligation anser rimligen att den är köpvärd och borde alltså vara positiva och därmed ofta sätta ett högre internt kreditbetyg än resten av marknaden. Det blir även troligt att förvaltarna är olika optimistiska, och sätter olika interna betyg på samma räntepapper. Och därmed blir jämförbarheten tveksam.

Det fjärde problemet är att de nya reglerna bara gäller i Sverige och därmed i första hand svenska fonder. Förhoppningsvis kommer även många av de utländska fondbolag som marknadsför sina fonder i Sverige att frivilligt följa de nya reglerna. Även här skulle Pensionsmyndigheten och andra mellanhänder som Avanza och Nordnet kunna bidra, genom att ställa krav.

Kräv att nyckeltalen syns

Även enskilda privatpersoner kan bidra, genom att höra av sig till sina fondbolag och kräv att de nya nyckeltalen ska vara färska och synas tydligt direkt på respektive sajt. Mest effektivt för att få en verklig förändring av branschen är att tillräckligt många fondsparare börjar ställa krav, och bara investerar i räntefonder som varje månad tydligt rapporterar yield, kreditduration, spreadexponering och andel högriskpapper. Först då kommer vi att få riktigt bra information om riskerna i företagsobligationsfonder.