Människor är olika, både när det gäller marginal i ekonomin, vad de sparar till och spartid. Men genom att skapa en tydlig struktur i familjens ekonomi blir det lättare att fokusera på att sänka de stora, tråkiga kostnaderna.

Har du skulder?

Att spara pengar är viktigt, men fokusera först på att undvika ekonomiska problem. Att betala skulder som uppstått via kreditkort och konsumtionslån är normalt bättre än att spara i fonder, eftersom räntorna på denna typ av skulder vanligtvis är mycket högre än den avkastning som sparande troligen ger. Undantag från detta är skulder med låg ränta som bolån och studielån.

Det är också värt att påpeka att spara inte nödvändigtvis innebär att investera. Du kan välja att investera på aktiemarknaden, om du har tål risken och har tillräckligt lång spartid, men du kan också välja ett tryggt sparkonto.

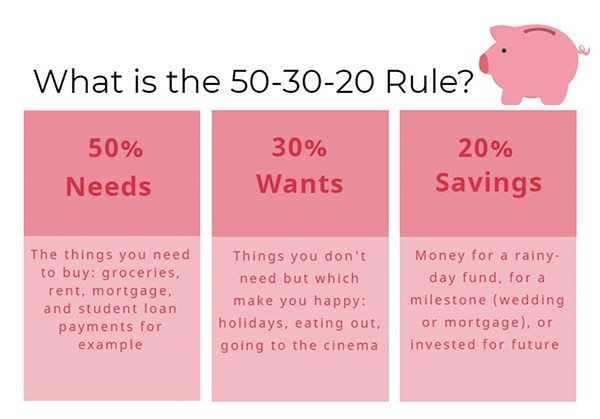

50-30-20 -regeln

I USA har senator Elizabeth Warren lanserat 50-30-20-regeln i boken ”All your worth: the ultimate lifetime money plan” (2006). Regeln ger en bra start för att få överblick över sin ekonomi och för att skapa utrymme för sparande. Du delar din månadsinkomst efter skatt i tre bitar:

• 50% av din inkomst är för ”måsten”: hyran, mat och dagligvaror, månadsräkningar som din telefon, el och räntor på lån. Många människor lägger en större andel av sin inkomst på detta, men genom att omprioritera och hitta billigare alternativ kan de skapa mer frihet i budgeten.

• 30% är för "nöjen": de saker du inte behöver, men just nu vill göra. Genom att hålla igen på måsten blir det mer över till det som gör dig lycklig, oavsett om det är nya kläder, äta ute eller åka på semester.

• 20% sparas. Detta kan vara pengar som flyttas till ett sparkonto som buffert, eller pensionssparas.

Genom denna enkla uppdelning av dina pengar blir din ekonomi lättare att överblicka och du får mål för hur mycket som ska gå till ”tråkiga” utgifter och spara varje månad. Dessutom gör regeln att du automatiskt ökar det belopp du sparar när din inkomst ökar eftersom du sparar en procentandel av dina pengar snarare än ett fast belopp.

Men om jag inte kan spara så mycket?

De flesta av oss har ibland stora räkningar att betala, och familjer att försörja, vilket minskar utrymmet att spara. Många männskor har inget sparande alls och ibland tar pengarna slut helt en vecka innan nästa lön. Men nyckeln är att spara någonting - vad som helst, hur lite det än är.

Att börja tidigt är också viktigare än att spara stort. Även om du bara sparat 300 kronor per månad och ökat det beloppet i takt med inflationen varje år, kan aktiemarknaden hjälpa till att få pengarna att växa till över 500.000 kronor efter fyrtio år.

Och även 5 år extra spartid gör stor skillnad. Med ett antagande att aktiemarknaden ger i snitt 8 procent avkastning per år så blir skillnaden att den som sparar 40 år får ihop drygt 50% mer i sparkapital än den som haft samma månadssparande i sparat 35 år. Ränta på ränta är ett underverk när spartiden är lång.

Vad händer om jag har råd att spara mer?

Det är såklart inget problem, även om det är viktigt att unna sig nöjen också. Regeln 50-30-20 är bara en riktlinje, och besparingssiffran på 20% är definitivt ingen gräns. Om du har råd att spara mer ger det stora fördelar, det är den grundläggande förutsättningen bakom FIRE-rörelsen.

Hur mycket sparande som är rimligt beror på vad du planerar att använda pengarna till. Om du till exempel saknar ett buffertsparande är det rimligt att först skapa trygghet och frihet i din ekonomi, ett mål som uppnås relativt snabbt. Å andra sidan, om du sparar för pension krävs mycket större belopp och mycket längre tid.

Buffert

Experter rekommenderar vanligtvis att ha minst tre månadslöner som en buffert, och vissa människor kan känna sig mer bekväma med målet sex månader. Det här är pengar som du behöver ha tillgång till direkt om något går sönder och behöver repareras, eller i nödsituationer som kan dyka upp.

Köpa lägenhet eller hus

Att spara till handpenningen på den första egna bostaden är ett större mål som sannolikt tar längre tid att nå. Det enklaste första steget här är att först kolla hur mycket pengar du behöver, sedan bestämma hur många års väntan du kan acceptera och därefter räkna ut hur mycket sparande per månad som behövs. Om du vill ha 200.000 kronor om tre år måste du spara drygt 5.000 per månad, lite beroende på om du väljer ett säkert bankkonto med låg ränta eller en räntefond med lite mer risk.

Pension

Att spara ihop tillräckligt att leva på som pensionär kan kräva ännu mer. Räddningen är för de flesta att både staten och arbetsgivare hjälper till. Men genom att börjar spara extra redan vid 30 års ålder kommer du sannolikt att ha minst 35 år på dig för att med hjälp av ränta på ränta nå ett stort sparkapital. Ett månadssparande på 1000 kronor i månaden som pågår i 35 år ger till slut ett par miljoner kronor, mer exakt hur mycket beror väldigt mycket på antagen avkastning.

Å andra sidan krävs det miljoner för att på allvar höja levnadsstandarden under kanske mer än 20 år som pensionär. En miljon som fördelas på 20 år blir drygt 4000 kronor per månad.