Långsiktigt sparande ska främst ske i aktier och aktiefonder. När spartiden är 20 år eller mer, vilket oftast gäller pensionssparande, är experterna överens om att de flesta svenskar ska välja en hög andel aktier där de har valfrihet.

Det starkaste argumentet för att välja aktiesparande för pensionen är att vår statliga allmänna pension ändå ger en låg andelen aktiesparande, eftersom valfriheten inom premiepensionen bara baseras på 2,5% av lönen (upp till 7,5 basbelopp per år) medan 16% av lönen går till inkomstpensionen (ett tvångssparande som motsvarar ett rent räntesparande). Höginkomsttagare gynnas av att friheten att välja aktiesparande inom tjänstepensioner normalt är större, och baserat på lönen över 7,5 basbelopp kan de placera stora premier i aktiefonder.

24 år kvar att leva

Men efter att du gått i pension, vad är bäst då? Tyvärr finns inget enkelt svar som gäller alla, eftersom det finns en motsättning mellan en trygg pension och chans till högre pension.

Tryggheten talar för att minimera aktieandelen i pensionskapitalet när du går i pension. Det är skönt att få en stabil utbetalning varje månad, som inte minskar om aktiemarknaden backar. Fast baksidan hos lågriskalternativen är att avkastningen då blir garanterat låg, även om aktiemarknaden skulle stiga drastiskt som den gjort de senaste åtta åren.

Chansen att öka pensionen tack vare stigande aktiekurser talar för att behålla ett rejält aktiesparande även som pensionär. Och vi har en stark grundtrygghet i Sverige, med stabil utbetalning från den statliga inkomstpensionen och bostadstillägg till de med låg pension, så många svenska pensionärer har utrymme att fortsätta investera i aktier.

Om du nyligen gått i pension är spartiden fortfarande ganska lång. För svenskar som har nått 65 års ålder är den förväntade återstående livslängden 19 år för män och 22 år för kvinnor, enligt SCB. Men fördelningen är skev och den vanligaste åldern att dö är 89 år. Så rimligt är att planera utbetalningarna av sitt pensionssparande så att kapitalet räcker i minst 24 år. Det ger en genomsnittlig spartid på 12 år, vilket är tillräckligt länge för att göra det troligt att aktiesparande kommer att ge högre snittavkastning. Fast är du kring 80 har halva spartiden redan passerat och nackdelarna med risktagande ökar.

De senaste åren har dessutom förlustrisken ökat på grund av dagens låga räntor och höga värderingar. En riktigt dålig 10-årsperiod framöver är fullt möjlig, och därefter behöver pensionärer sänka risktagandet och reaförlusterna blir verklighet. Problemen ökar om du vill spendera samma summa varje månad oavsett hur aktiemarknaden utvecklas, för fallande aktiekurser kan du göra att pensionskapitalet totalt sett krymper mycket snabbare än planerat.

När detta skrivs i mitten av november 2020 är värderingen av de flesta aktier hög historiskt sett, bland annat eftersom låga räntor har ökat intresset att investera i aktier och stigande företagsvinster har skapat förhoppningar att vinsterna ska fortsätta öka. Utrymmet för besvikelser är därmed mindre och det decenniet fram till 2030 kan därför mycket väl bli en period med mycket lägre avkastning än vi sett historiskt, eller till och med negativ avkastning.

Har du hög eller låg pension?

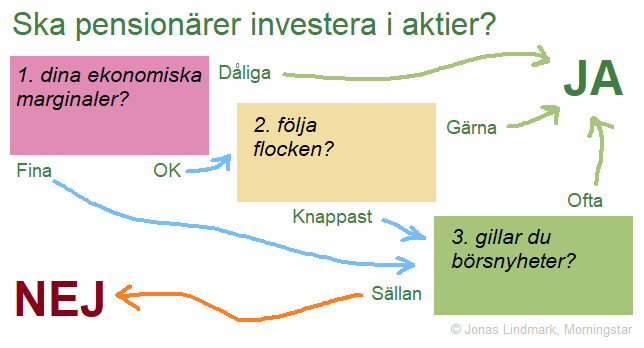

Avgörande för hur rimligt detta risktagande är rent ekonomiskt sett är hur stora marginaler du har i din ekonomi.

Har de redan hög pension ger det större utrymme att välja olika strategier, allt ifrån att chansa med allt sparkapital som har bytesrätt, till att välja säkrast möjliga alternativ och strunta i att värdeökningen blir låg (om huvudsaken att tryggheten blir hög). Ansvaret blir större när tjänstepensionen ger en mycket större del av pensionen. Och om livsinkomsten varit hög och hela tjänstepensionssparandet fortsätter vara placerat i aktier blir den andelen totalt sett över 50 procent och ett dåligt börsår kan ge över en miljon kronor i värdeminskning. Skulle du tåla det och ändå sova gott på nätterna?

Låginkomsttagare har normalt motsatt situation: mindre andel av pensionen har bytesrätt och den extra avkastningen som aktiemarknaden förhoppningsvis ger behövs för att pensionen per månad inte ska bli hopplöst låg.

PPM-sparandet ger stor möjlighet att välja risknivå och många har där valt 100% aktiefonder. Det statliga alternativet för icke-väljare, AP7 Såfa, ger till och med över 100% exponering mot aktier upp till 55 års ålder och sänker sedan gradvis andelen aktiefond till 1/3 när du fyller 75.

Helt stabil?

1/3 aktier i PPM ger låg risk för stor besvikelse totalt sett eftersom premiepensionen via Pensionsmyndigheten (PPM) i sin tur bara kommer att ge ungefär 1/3 av den statliga pensionen. Tillsammans betyder de andelarna att bara drygt 10% av den statliga pensionen påverkas av aktiemarknaden, så även efter ett börsras där marknadsvärdet permanent halveras finns nästan 95 procent av pensionen kvar.

Fast efter pensioneringen vill många ha en helt stabil och förutsägbar pension varje månad. Pensionsmyndigheten erbjuder därför en möjlighet att ”välja förvaltningsform” och få ett sparande med garanti via deras traditionella försäkring. En liknande möjlighet att byta till ett alternativ med väldigt låg risk finns inom de flesta tjänstepensionsförsäkringar.

Tre vägval

När det är dags att gå i pension blir två frågor centrala: (1) Har du tillräckligt sparkapital redan som räcker till en pension du klarar dig gott på som pensionär? (2) Är det viktigt för dig att din pension följer med uppåt, om levnadsstandarden stiger i resten av samhället, eller vore det OK att dina bästa vänner som satsat på aktier får drastiska ökningar av sina pensioner medan din ligger kvar stabilt?

(1) Det första av tre vägval beror på hur stora marginalerna är i din ekonomi. Strax innan pension ger sajten minpension.se en bra prognos för din framtida pension per månad. Och är du redan pensionär vet du redan hur stora utbetalningarna är. Om pensionen per månad innebär knappa marginaler eller är för liten för det liv du vill leva, så tycker jag det mest rimliga valet är att placera åtminstone hela premiepensionen i aktier, eftersom ett misslyckande där kompenseras med ökat bostadstillägg. Även i övrigt verkar det bättre med hopp om höjd pension tack vare stigande aktiebörser, än hopplöshet.

(2) Om din pension är på OK nivå utan att ge guldkant hamnar du i vägval två: Vill du prioritera att försöka behålla samma levnadsstandard relativt vänner och bekanta, eller är du nöjd så länge du kan fortsätta köpa det du behöver? En majoritet av svenska folket behåller aktiesparande som pensioner, vilket gör att du som vill följa flocken måste göra likadant.

(3) Annars återstår bara det tredje vägvalet, som även gäller dig som kommer att få en väldigt bra pension: Gillar du att få börsnyheter och ser ändrade aktiekurser som spännande? Om svaret är ja behöver du inte tveka, fortsätt placera i aktier. Historisk erfarenhet talar för att det kommer att löna sig, även om avkastningen troligen blir lite lägre framöver.

Om svaret är nej, du vill helst slippa bry dig om börsutvecklingen, då kan du med gott samvete minimera andelen aktier i ditt pensionskapital. Både om din pension är OK och väldigt bra så är det fullt rimligt att välja en stabil utbetalning av pension varje månad, livet ut, samt att fokusera på att spendera pengarna på det som gör dig lycklig. Det är du värd!