Här är några tips hur du kan utöka din Europa-portfölj med innehav som ger stadig utdelning. Morningstars analyser visar att det bästa sättet att hitta aktier med stabil utdelningstillväxt är att först granska företagen och hitta de som har en gedigen affärsmodell som bevisat att de klarar att leverera stigande utdelningar. Hög direktavkastning blir en slags fallskärm som kan kompensera vid fallande aktiekurser eller inflation.

Företagens position på sin marknad ägnas stor uppmärksamhet av Morningstars analytiker. Företagen delas in i tre grupper beroende på hur starka deras konkurrensfördelar är: ingen, smal eller bred ekonomisk vallgrav (”Moat” på engelska). Smal eller bred vallgrav motsvarar en affärsmodell så solid att den klarar att generera avkastning över företagets kapitalkostnader under de kommande 5 eller 10 åren.

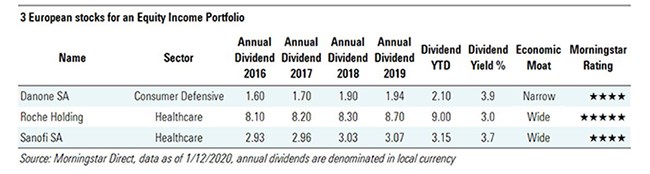

Baserat på ovanstående har vi valt ut tre europeiska aktier med en disciplinerad utdelningspolitik, som under de senaste fem åren varje år har öka utdelningen. Dessutom har dessa börsföretag en tydlig ekonomisk vallgrav och handlas för närvarande med rabatt jämfört med det ”fair value” som Morningstars analytiker beräknar

Danone

Danone’shares dropped 25% since year-to-data (data in euros as of December, 1) and is now trading at about 20% discount compared to the fair value of 64 euro (report updated last 23 November). In addition to the potential capital gains the stock offers also a dividend yield above 3% (based on current market prices).

Morningstar analysts assign to Danone an Economic moat and do approve the management's decision to reduce operating costs. "We think Danone commands a narrow moat, supported by its entrenched position in the supply chain, pricing power in its specialised nutrition business and a cost advantage”, says Ioannis Pontikis, Morningstar equity analyst. “The group announced a new cost-savings plan (EUR 1 billion by 2023), with the majority expected to be delivered by the end of 2022, and it expects to translate this into a margin improvement. Our forecasts are in line with management’s guidance of about 300 basis points increase in EBITDA margin over the next 4 years".

Roche

Roche Holding is down about 1% year to date and is now trading at 30% discount rate compared to the fair value estimate of CHF 417 (report updated as of 23 November 2020).

"Roche’s wide moat arises from its drug portfolio, a strong positioning in the oncology and multiple sclerosis segments, in which the company has a great price power, and the leadership into diagnostics. Thanks to strong information sharing with Genentech, Roche will be able to gain a significant market share also in the biologic drugs industry”, says Damien Conover, Equity Sector Director at Morningstar. The company shows also an excellent financial strength: in the last years it managed to reduce its debt and analysts expect this trend to continue also in the future. "Over the next five we forecast 10% bottom-line compound annual growth and a payout ratio of around 50%".

Sanofi

Sanofi’s has seen its stock price slide 2.6% so far in 2020 (in euros, as of December, 1) and it is rated now with a 4-star Morningstar rating. In the last 5 years the stock always paid a dividend and at current market prices it offers a 3.7% dividend yield.

Sanofi's wide lineup of branded drugs and vaccines and robust pipeline create strong cash flows and a wide economic moat. "Over the long term increasing branded and biosimilar competition and a deteriorating pricing environment will likely lead to continued sales declines for some key products like Lantus. We forecast a five-year average annual revenue growth rate of 3%, largely driven by steady gains with consumer products and vaccines along with new product launches offsetting deteriorating pricing for the company's top drug Lantus, and a margins improvement thanks to a careful cost-cutting", says Conover (report updated last 23 November).