Marknadsnedgången som orsakades av Covid-19-pandemin var en av de allvarligaste i modern tid, men den visade sig också vara en av de snabbaste återhämtningarna. Detta avsnitt påminner om två viktiga lektioner för långsiktiga investerare:

1. Få inte panik och sälj aktier när marknaden kraschar.

2. Det är väldigt svårt att förutsäga hur lång tid återhämtningen på aktiemarknaden kommer att ta.

Under nedgången påminde jag om dessa punkter i en artikel om historien av marknadskrascher. Jag visade att statistik över 150 år av avkastning på den amerikanska marknaden visade att den är full av björnmarknader (nedgångar på 20% eller mer) - och i varje fall återhämtade marknaden sig så småningom och gick sedan upp till nya höjder.

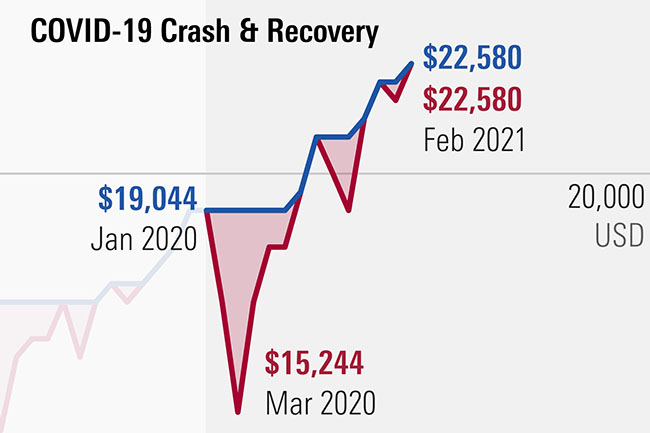

Detta visade sig faktiskt också vara fallet 2020. Efter en nedgång på 20% (i reala termer) från december 2019 till mars 2020 återhämtade sig den amerikanska aktiemarknaden helt på bara fyra månader och var i juli tillbaka på nivåerna före kraschen. Kort efter steg de ännu högre. Denna återhämtning på marknaden är bevis för den andra lektionen: Man kan aldrig förutsäga hur snabb en återhämtning kommer att vara.

Men det senaste året har också varit en viktig påminnelse om att aktiemarknaden inte är likställt med ekonomin. Även om marknaden har återhämtat sig lider ekonomin fortfarande på grund av Covid-19-begränsningarna i näringslivet. I januari 2021 hade den amerikanska sysselsättningsgraden sjunkit med 5,4% från nivåerna före pandemin, särskilt inom konsumenttjänster som restauranger och hotell.

När vaccinationsgraden ökar och flockimmuniteten så småningom uppnås, kommer ekonomin att öppnas och aktiviteterna kommer att återupptas. Men ingen kan veta hur detta kommer att påverka aktiemarknaden.

Den senaste i en lång historia av marknadskrascher

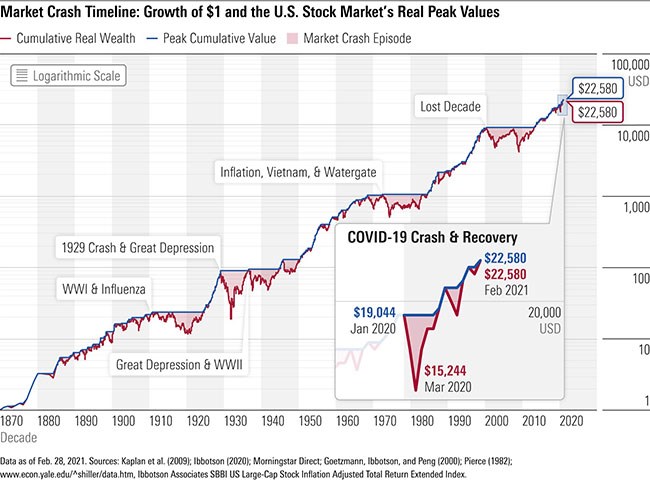

För att sätta Covid-19-nedgången och återhämtningen på aktiemarknaden i ett sammanhang uppdaterade jag diagrammet som visar historien över marknadskrascher. Diagrammet, som är baserat på en serie avkastningar som jag skapade för att bilda ett hypotetiskt amerikanskt aktiemarknadsindex, visar USA: s reala inflationskorrigerade aktieavkastning tillbaka till 1871.

I grafen visar den röda kumulativa förmögenhetsgraden tillväxten av $ 1 (med början 1870), med utdelning återinvesterad, i aktiemarknadsindexet. I blått är topp-till-återhämtningslinjen, som spårar tillväxten på $ 1 fram till början av en nedgång, och stannar sedan vid samma toppvärde tills marknaden återhämtar sig till den nivån. Gapet som skapats, skuggat i diagrammet, visar djupet och längden på varje nedgång.

Denna graf illustrerar två viktiga aspekter av den amerikanska marknaden:

1. Trots många allvarliga nedgångar visar den kumulativa rikedomslinjen att $ 1 växer till $ 22580 under denna period på 150 år. Att stanna kvar i marknaden och att sitta still i båten har med andra ord gett resultat för investerare. Det kan dock vara ett fall av överlevnadsbias (Survivorship Bias).

2. Bredden av de skuggade områdena visar att vissa nedgångar är värre än andra - och hur länge var och en varar är oförutsägbart.

Inklusive Covid-19-kraschen finns det totalt 18 björnmarknader under denna period på 150 år, vilket tyder på att de i genomsnitt förekommer ungefär en gång vart åttonde år. Den värsta var kraschen 1929, tillsammans med den första delen av den stora depressionen, med en nedgång på 79%. Det tog marknaden drygt fyra år att återhämta sig från den sättningen. Den näst sämsta nedgången är nedgången med 54% under det förlorade decenniet (perioden augusti 2000 till februari 2009). Marknadsindex återhämtade sig inte helt förrän i maj 2013, nästan 12 och ett halvt år efter att nedgången började.

Det kan vara till hjälp att jämföra Covid-19-kraschen i ljuset av dessa andra björnmarknader. Du kan se i den förstorade delen av diagrammet att nedgången - även om den var plötslig och skarp - var ett relativt litet hack i kurvan i en större perspektiv av marknadsvinster och -nedgångar.

Marknadskraschernas historia är lång - de har inträffat regelbundet sedan slutet av 1800-talet - och att kunna känna igen deras frekvens och hur ofta de återkommer kan ge oss en bättre förståelse för riskerna med att investera i aktier.

Inte alla marknadskrascher och återhämtningar känns likadant

I förra årets artikel utvecklade jag "Pain Index" för att mäta hur illa varje period av nedgång och eventuell återhämtning var. Det finns mer detaljer om metodiken där, men i huvudsak jämför indexet varje krasch med den värsta kraschen i diagrammet, kraschen 1929 och början av den stora depressionen. Indexet tar hänsyn till både storleken på en krasch och hur lång tid nedgången och dess efterföljande återhämtning tog.

Nedan har jag uppdaterat tabellen som sorterar dessa marknadskrascher efter hur smärtsamma de var så att den inkluderar Covid-19-kraschen.

Du kan se att när det gäller dess inverkan på aktiemarknaden var Covid-19-kraschen minst smärtsam av de 18 krascherna på grund av dess snabba återhämtning. Med ett smärtindex på endast 1% var det en bråkdel av de stora krascherna under tidsperioden.

Lärdomar från historien om marknadskrascher

Vid tidpunkten för kraschen kunde vi naturligtvis inte ha vetat att det skulle visa sig vara fallet - varför vissa investerare fick panik och sålde sina aktieinnehav.

Det visar bara att marknaden är oförutsägbar. Inte alla krascher är lika när det kommer till omfattning och varaktighet och det är svårt att pricka marknadens topp eller botten. Därför är det bästa sättet att förbereda sig inför nästa krasch att äga en väldiversifierad portfölj som passar ens tidshorisont och risktolerans.

Det jag skrev vid den här tiden förra året är mer sant än någonsin: ”Marknadsrisk handlar om mer än volatilitet. Marknadsrisk inkluderar också möjligheten till deprimerade marknader och extrema händelser. Dessa händelser kan vara skrämmande på kort sikt, men den här analysen visar att för investerare som kan stanna kvar på marknaden på lång sikt, fortsätter aktiemarknaderna att belöna dem som tar dessa risker. ”