Bolag med konkurrensfördelar inom sin industri karaktäreriseras av Morningstar som att de har vallgravar runt sin verksamhet som ger dem möjligheter att ha högre vinster än sina konkurrenter över tid. Vallgravarna kan vara smala eller breda beroende på om konkurrensfördelarna är små eller stora. I artikeln skriver vi om bolag som har chans att bli branschledande och skapa en bred vallgrav runt sin verksamhet vilket skulle innebära höjda vinster framöver.

Företag som är redo att bli branschledare och som vill utvidga sina vallgravar (enligt Morningstars definition) delar några gemensamma kvaliteter. De har till exempel en konkurrensfördel - det kan vara höga byteskostnader (om kunderna ska byta till en annan leverantör), välkända varumärken eller en betydande kostnadsfördel. Med andra ord har de börjat gräva en ekonomisk vallgrav. Men de vilar inte på sina lagrar utan fortsätter att utvidga sin vallgrav genom att utnyttja trender i sina branscher.

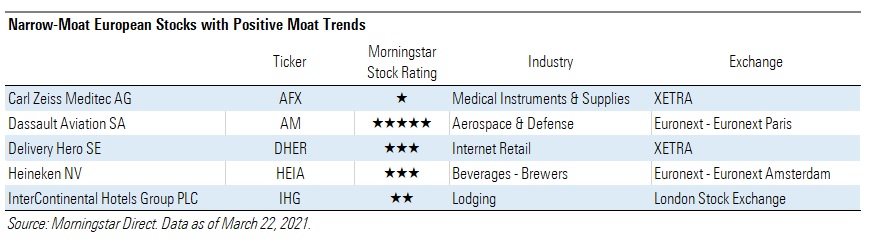

Dagens urval tar upp ett urval av europeiska bolag med dessa kvaliteter. Vi tittar på företag med smal vallgrav som har en positiv vallgravstrend - vilket betyder att deras vallgravar stärks och kan komma att utvidgas framöver. Det finns ingen garanti att dessa företag så småningom kommer att etablera breda vallgravar men de har verkligen rätt förutsättningar för att göra det. De är välskötta bolag att köpa till rätt priser.

Något som kanske inte är förvånande är att de flesta av dessa välskötta företag är rättvist- eller övervärderade enligt vår analys, men de är alla toppklassiga kandidater för bevakningslistan.

Här följer en närmare titt på tre namn på listan

Dassault Aviation SA

Dassault Aviation (AM) har en väl förankrad relation med det franska försvarsdepartementet och är en av tre globala leverantörer av stora, långdistansflygplan. ”Vi är positiva till de långsiktiga utsikterna för Dassault som stöds av en stor eftersläpning i försvarsinvesteringar, potentialen att återfå andelen på marknaden för affärsflygplan och möjligheten att öka support- och serviceintäkterna”, säger Joachim Kotze, aktieanalytiker på Morningstar.

”Försäljningen av Falcons flygplan kommer att drabbas på kort sikt som ett resultat av den ekonomiska motvinden på grund av coronaviruset. Vi tror dock att Dassault Aviation är väl positionerat för att återfå en del av den förlorade marknadsandelen med lanseringen av sin Falcon-modell 6X-flygplan 2022.

"Vi uppskattar att gruppen kan uppnå en andel på 25% av långdistansmarknaden på 200 enheter per år, vilket innebär 50 enheter per år 2024, upp från 34 leveranser under 2020. Försäljning till försvaret kommer att stödjas av en robust exportorder med de återstående 40 Rafale-stridsplanen som ska levereras på medellång sikt. ”

Morningstar tilldelar Dassault en smal vallgrav baserat på dess immateriella tillgångar, som är ett resultat av den höga tekniska expertis som krävs för att utveckla komplexa militära stridsflygplan och långdistansflygplan. Med stöd av den franska regeringen marknadsförde Dassault framgångsrikt Rafale-stridsflygplanet till exportmarknader och landade stora order med Qatars, Egyptens och Indiens militär från och med 2015.

”Dassault är ledare för nästa generations europeiska stridsflygprojekt. Projektet är ett konsortium mellan Frankrike, Tyskland och Spanien för att ersätta respektive nationers stridsflygflotta med start år 2035, säger Kotze.

Delivery Hero SE

Det brittiska livsmedelsleveransföretaget Deliveroo siktar på en värdering på upp till 8,8 miljarder pund när det noteras på aktiemarknaden i april, med ett prisintervall för sina aktier mellan 3,90 och 4,60 pund.

”Även om ett välkapitaliserat Deliveroo inte är goda nyheter för konkurrenter inom sektorn (inklusive Just Eat Takeaway) ser vi en väg framåt där båda företagen lönsamt kan konkurrera på några av dessa marknader inklusive Storbritannien. Detta bygger på uppfattningen att om två plattformar erbjuder olika restaurangtyper (traditionella takeaways för Just Eat, premiumrestauranger för Deliveroo) skulle konsumenterna inte tänka på dem som direkta konkurrenter och det är därför troligt att båda plattformarna kommer att överleva ”, säger Morningstars aktieanalytiker Ioannis Pontikis.

Delivery Hero är en av de snabbast växande operatörerna av matleveranser i världen. De är exponerade mot regioner med attraktiva långsiktiga strukturella egenskaper och är väl positionerade för att dra nytta av trenden med digitalisering av leveransbeställningar. "Delivery Hero skiljer sig från andra leveransoperatörer genom att dess egna leveransaffärer huvudsakligen verkar i länder med gynnsamma egenskaper, såsom hög befolknings- och restaurangtäthet, låga / flexibla minimilöner, relativt höga genomsnittliga ordervärden och hög frekvens av leveransorder" , förklarar Pontikis.

Med folk som spenderar mer tid hemma har pandemin varit en medvind för takeaway-plattformar eftersom antal användare och användning har ökat till oöverträffade nivåer och har varit förhöjd även under perioder utan nedstängningar eller begränsningar - ett tidigt tecken på en ihållande förändring av konsumentbeteendet . Morningstars analytiker förväntar sig att företaget ska kunna stödja stark tvåsiffrig tillväxt på översta raden i takt med att orderingången och frekvensen av order utvecklas. Läs mer om sektorn Food Delivery i Morningstars senaste Observers-rapport.

Heineken NV

Morningstars chef för aktieanalys Philip Gorham fokuserar på Heinekens ”Green Diamond Strategy”, bolagets nya strategi för långsiktigt värdeskapande. Strategin fokuserar på fyra mått: tillväxt, lönsamhet, kapitaleffektivitet och hållbarhet/ansvar.

”Tillväxtmålen är vaga eller obefintliga, men vi tror att Heineken (HEIA) har strukturella tillväxtdrivande faktorer som gör det möjligt för dem att generera nettoomsättningstillväxt över genomsnittet framöver. Volymtillväxt på omogna marknader som centrala och södra Afrika, förflyttning till premiumsegmentet i deras utvecklingsmarknader som Brasilien, samt en begränsad mängd prisjusteringar, bör verka för att driva en tillväxt på ca 5% på medellång sikt. När det gäller lönsamhet planerar Heineken att skära bort 2 miljarder euro, brutto, i kostnader fram till 2023. Kostnadsminskningarna sker främst genom att minska antalet anställda med cirka 9%, till en kostnad av 900 miljoner euro i drifts- och investeringskostnader och målet är en EBIT-marginal på 17% med 2023, vilket vi tycker är uppnåbart och går troligtvis även att överträffa. ”

"Heinekens avkastning på investerat kapital är strukturellt lägre än AB InBevs," säger Gorham. "Ägandet av pubar i Storbritannien är ett exempel på de stora investeringar som Heineken har gjort i tillväxt och konkurrensfördelar. Även om det är anmärkningsvärt och något nedslående att avkastningen på tillgångarna har tagits bort som ett mål i deras ”Green Diamond Strategy”, tror vi att om Heineken levererar på sin volymtillväxt och möjligheter att öka marginalen borde innebära högre avkastning på kapitalet . Vi förväntar oss att ROIC blir ca 15% på sikt, upp från cirka 10% i nuläget på normaliserad basis. ”