Scouterna har sitt berömda motto "Var beredd", vilket är ett motto som passar bra in på investeringar också - ett motto som vi på Morningstar ansluter oss till. Vi uppmuntrar investerare att diversifiera sina portföljer för att vara beredda på att klara av börsstormar. Vi rekommenderar pensionärerna att ha en reservpott för att kunna täcka kortsiktiga levnadskostnader vid pensionering. Och idag rekommenderar vi investerare som investerar i enskilda aktier att förbereda sig för marknadsnedgångar och därmed skapa en lista med olika aktier att investera i om kurserna skulle gå ned.

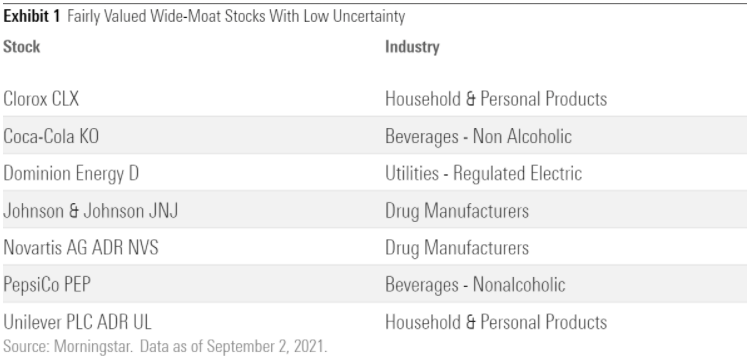

För att komma igång med din lista har vi begränsat urvalet till företag som har en Morningstar Economic Moat Ratings med stabil eller positiv trend för sin ”vallgrav” och handlas på 3-stjärniga nivåer i skrivande stund. Vi inkluderar bara de aktier med lågt osäkerhetsbetyg – dvs våra analytiker är säkra på sina uppskattningar av det verkliga värdet för dessa företag. Utifrån denna begränsning så var det sju aktier som uppfyllde kriterierna. Dessa aktier är rimligt värderade i skrivande stund, men däremot är de bra bevakningskandidater för investerare som gillar högkvalitativa aktier.

Här är vad våra analytiker har att säga om två av namnen från listan.

"Johnson & Johnson (JNJ) står ensam som ledande inom de stora hälso- och sjukvårdsnäringarna. Företaget upprätthåller en mångsidig intäktsbas, en utvecklande forskningspipeline samt en exceptionell kassaflödesgenerering som tillsammans skapar en bred ekonomisk vallgrav.

J&J har en ledande roll inom flera olika sjukvårdssegment, inklusive medicintekniska produkter, produkter ”över disk” och inom flera läkemedelsmarknader. Läkemedelsdivisionen bidrar med nära 50% av de totala intäkterna och företaget har flera branschledande läkemedel inklusive immunologiläkemedlen Remicade, Stelara och Tremfya, samt cancerläkemedlen Darzalex och Imbruvica. Gruppen för medicintekniska produkter bidrar till nästan en tredjedel av försäljningen då företaget har starka positioner inom många olika områden, inklusive ortopedi och Ethicon Endo-Surgery kirurgiska apparater. Konsumentdivisionen avrundar i stort sett de återstående affärsområdena, och trots produktionsproblem under de senaste åren har koncernen fortfarande många varumärken där man kan ta ut höga priser.

Satsningar på forskning och utveckling leder till nästa generations produkter. Läkemedelssegmentet har nyligen lanserat flera nya storsäljare. Men sett till företagets storlek behöver J&J öka antalet betydelsefulla läkemedel i sen utvecklingsfas för att generera en långsiktig tillväxt. Företaget har också skapat nya medicintekniska produkter, inklusive innovativa kontaktlinser, minimalt invasiva kirurgiska verktyg och robotinstrument.

Dessa multipla företagssegmenten genererar ett betydande kassaflöde. J & J: s välmående kassaflöde (operativt kassaflöde minus investeringar) representerar över 20% av försäljningen. En bra förmåga att generera fritt kassaflöde har gjort det möjligt för företaget att öka sin utdelning under de senaste fem åren, och vi förväntar oss att detta kommer att fortsätta. Det gör det också möjligt för J&J att dra nytta av förvärvsmöjligheter som kommer att öka tillväxten.

Olika verksamhetssegment tillsammans med förväntade nya produkter isolerar företaget mer från patentförluster i förhållande till andra ”Big Pharma” -företag. Till skillnad från liknande företag inom samma bransch beror majoriteten av J&J:s kortsiktiga patentförluster på svårtillverkade komplexa läkemedel, vilket sannolikt borde bromsa den generiska läkemedelskonkurrensen. "

Damien Conover, director.

"För många konsumenter framkallar Pepsi-varumärket bilder av cola-behållare och annonser som framhäver varumärkets smaköverlägsenhet jämfört med cola. Medan PepsiCo (PEP) fortfarande är verksamma inom dryckessektionen, sträcker sig nu företaget även utanför denna bransch. Frito-Lay och Quaker-produkter utgjorde mer än hälften av försäljningen och över 65% av vinsten, enligt vår uppskattning. En diversifierad portfölj mellan snacks och drycker är anledningen till många av företagets konkurrensfördelar, enligt vår uppfattning. Även om företagets ledning har har gjort felbeslut som påverkat företagets prestation negativt tidigare, har kombination av ett bättre genomförande av nya beslut tillsammans med den nya integrerade affärsmodellen gjort det möjligt för Pepsi att accelerera sin lönsamma tillväxt, och vi ser gott om utrymme för möjlighet till ytterligare ökning.

Efter år av trög försäljningstillväxt och underinvesteringar har Pepsi åtagit sig att stärka sin topplinje. I linje med detta har företaget gjort betydande investeringar i tillverkningskapacitet (t.ex. ändrad produktion för att bemöta efterfrågan på ändrade förpackningar), systemkapacitet (ruttoptimering för sina leveranser och försäljningsteknik) och produktivitet (harmonisering och automatisering). Vi ser dessa investeringar som viktiga och tror att de kommer att tillåta företaget att stärka viktiga varumärken som Mountain Dew och Gatorade, utöka sin närvaro på tillväxtmarknader som till exempel Afrika söder om Sahara och därmed generera tillräckligt med kostnadsbesparingar för att återinvestera och öka vinsten. Den senaste strategiska satsningen energidryckskategorin (t.ex. Rockstar -förvärvet och utökningen av produkter kring Mountain Dew) bör också stödja tillväxt och marginaler.

Pepsis tillväxtbana är inte utan risk eftersom företaget står inför en sekulär motvind så som förändringar i konsumentbeteende. Företaget står inför konkurrenter som kan vara smidigare och mer aggressiva genom att förändra marknadsdynamiken, till exempel genom onlinehandel som uppmuntrar till prisjämförelser i realtid och eliminerar Pepsis detaljhandelsfördel. Ändå tror vi att den strukturella dynamiken som härrör från Pepsis skala, dess varumärkesrykte och bredden i produktportföljen som också stöder dess breda vallgrav, bör göra det möjligt för företaget att behålla och förstärka sin konkurrenskraftiga position. "

Erin Lash, director.

This article has been translated from English and was published on morningstar.com September 7, 2021.