Wall Street lägger en svart april bakom sig. Börserna i New York föll med 9,04% (i USD) vilket innebar den största nedgången sedan mars 2020, då förlusterna passerade tröskeln på 13%.

Även på den amerikanska aktiemarknaden bekräftas trenden, som redan setts i Europa, där vi ser att värdesegmentet överträffar tillväxtsegmentet. Värdeorienterade amerikanska aktier begränsade förlusterna till 2%, medan vinstorienterade amerikanska aktier föll med mer än 25%. Denna trend har pågått sedan slutet av förra året och sedan början av 2022 är prestationsgapet till förmån för värdesegmentet mer än 23 procentenheter.

Defensiva konsumentsektorn stod emot

Förluster drabbade alla sektorer utom defensiva varor, som steg med 3,4% i april tack vare den goda utvecklingen för aktier som Johnson & Johnson (+4,2 %) och Procter & Gamble (+5,2 %). Den sektor som bidrog mest till kollapsen av de amerikanska börserna i april var tekniksektorn, som under den aktuella perioden föll med 21% på grund av de stora rasen i bolagen med stor vikt i index såsom Apple, Nvidia och Netflix, även telekomaktier (-26,16 %) och cykliska konsumentvaror (-21,28 %) bidrog till den negativa utvecklingen.

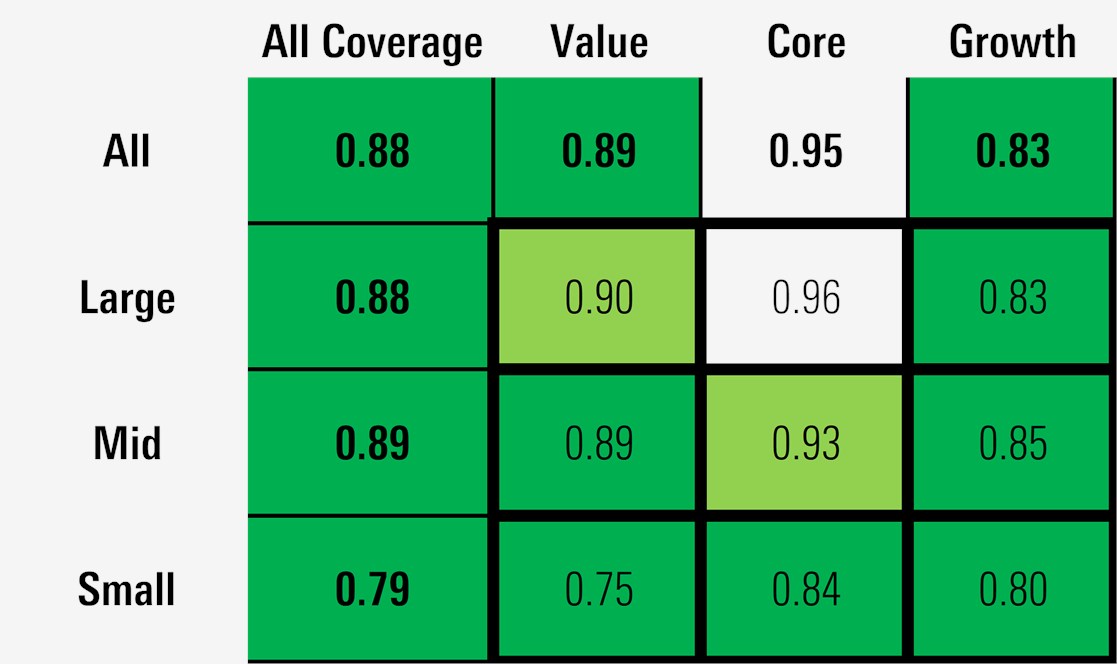

Denna försäljning har drivit marknadsvärderingar av amerikanska aktier långt under deras fair value. För närvarande handlas faktiskt aktierna som omfattas av Morningstar-analysen i genomsnitt till en diskonteringsränta på 12%. I början av året var situationen väsentligt annorlunda: både värde- och tillväxtsegmenten var övervärderade, men försäljningen under 2022 minskade förhållandet för Pris/fair value (P/FV) till 0,89 respektive 0,83. Small cap-segmentet är det som värderas till de mest fördelaktiga priserna (P/FV lika med 0,79), medan medium- och large cap-aktierna är diskonterade med cirka 10%.

Figur 1: Pris/Fair value-ratio över amerikanska aktier som täcks av Morningstars analys

Källa: Morningstar Direct, den 30 april 2022

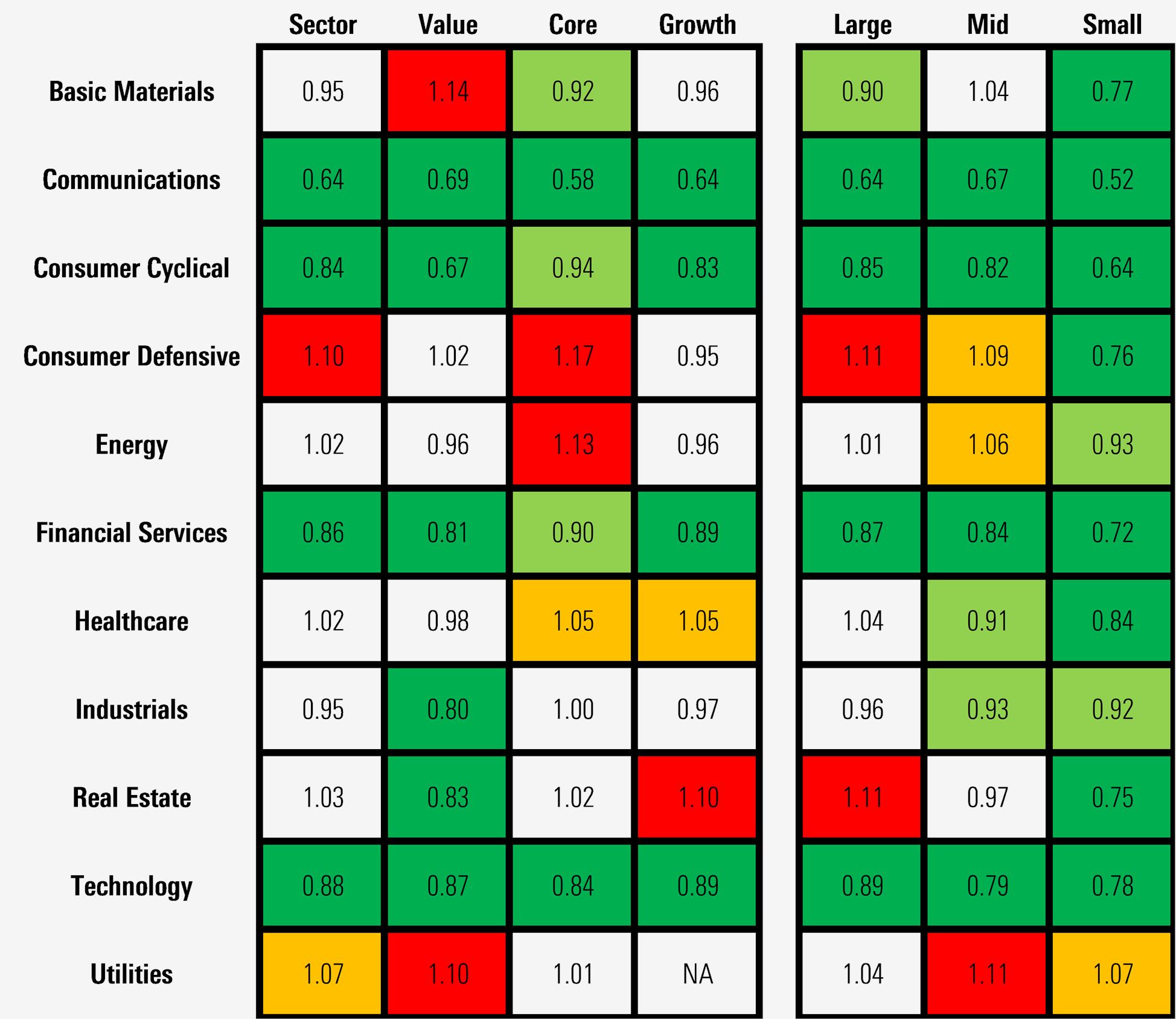

Tack vare den höga volatiliteten på marknaderna har aktieinvesterarnas preferenser vänt mot de mer defensiva sektorerna. De dyraste värdepapperen är nu konsumentdefensiva och allmännyttiga aktier, som handlas med en genomsnittlig premie på 10% och 7% jämfört med deras fair value. Telekom, cykliska konsumentvaror och finans är de som handlas till de mest fördelaktiga priserna.

Figur 2: Pris/fair value-förhållande per sektor

Framtidsutsikter

Vad kan man förvänta sig framöver då? Morningstar-analytiker är övertygade om att volatiliteten på marknaderna kommer att förbli hög under de kommande månaderna, eftersom det inte råder brist på anledningar till oro, inklusive avtagande ekonomisk tillväxt, stigande inflation och osäkerhet om framtida penningpolitiska rörelser.

"Vi har sänkt vår BNP-tillväxttakt från 3,7% till 3,5% för 2022, till stor del på grund av effekterna från förväntade höjningar av Federal Funds-räntan. Vi fortsätter dock att förvänta oss en relativt robust marknadstillväxt över konsensus under 2023 och 2024 som ett resultat av återhämtning på arbetsmarknaden", säger Preston Caldwell, chefsekonom på Morningstar.

"Vi har nyligen höjt våra inflationsförväntningar för 2022 från 4,2% till 4,5% på grund av stigande energipriser till följd av konflikten i Ukraina, men vi är övertygade om att utbudsbrist och -begränsningar kommer att lätta och generera ett betydande deflationstryck."

I bakgrunden finns Federal Reserves penningpolitik. Som väntat, efter höjningen av styrräntorna som registrerades förra mars, den första sedan början av lågkonjunkturen efter pandemin, meddelade Fed vid sitt senaste möte en ytterligare korrigering uppåt med 0,5 procentenheter. Marknaden har börjat prisa in möjligheten att det kan bli en ny höjning med 75 punkter vid junimötet, men Fed-ordföranden Jerome Powell har antytt att det mest troliga valet kommer att vara en ytterligare ökning med 0,5 procentenheter.