Oron för inflationens inverkan på konsumtionen, vilket illustreras av resultaten från det amerikanska målet ("No Moat"), stigande räntor, den rysk-ukrainska konflikten och blockeringar i leveranskedjan har satt press på företag inom lyxkonsumtion och kläder.

Vi ser dessa förändringar som hanterbara (sektorn har begränsad exponering mot Ryssland och Ukraina) eller övergående (den kinesiska efterfrågan har återhämtat sig snabbt från tidigare nedstängningar).

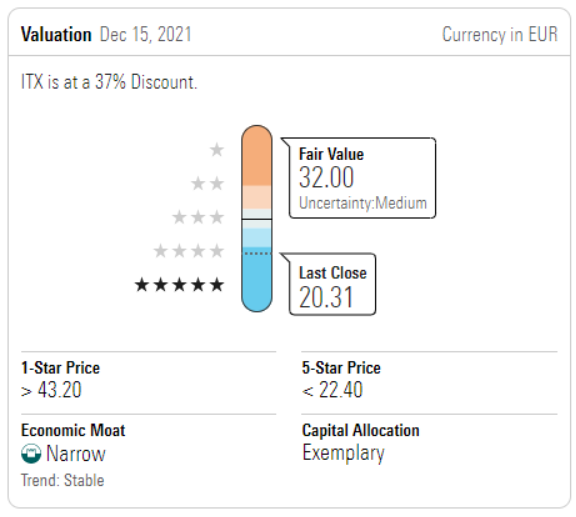

Historiskt sett har lyxindustrin höjt sina priser före konsumentprisindex och även om detta inte var fallet för allmänna kläder, har de starkaste företagen, som Inditex ("Narrow Moat"), goda förutsättningar att ta marknadsandelar under svåra förhållanden (som erfarenheten av coronaviruset har visat).

Vi anser att Inditex ("Narrow Moat", 5-stjärnigt betyg) är bäst i klassen i den europeiska klädindustrin, när det gäller konkurrensfördelar (immateriella tillgångar genom varumärkeskännedom, vilket gör att de kan arbeta med nästan ingen marknadsföringsbudget och kostnadsfördelar genom uppskalningsbara och snabba leveranskedjor) och utförande.

De nuvarande svårigheterna (till exempel den avbrutna ryska verksamheten som representerar 8,5% av nuvarande rörelseresultat eller "EBIT") ger en möjlighet att investera i denna marknadsledare till ett reducerat pris.

Pandora ("No Moat", 5-stjärnigt betyg) är en annan möjlighet eftersom verksamheten skulle kunna växa med medelhöga ensiffriga procentenheter och skala marginaler efter en framgångsrik vändning 2019-21.

Pandora drar nytta av global varumärkeskännedom, kundlojalitet (70% av verksamheten är återkommande köp, över 60% är gåvor) och kostnadsfördelar genom uppskalningsmöjligheter i tillverkning och inköp.

Onlinespelare som Farfetch, Asos och Zalando ('No Moat') har drabbats hårt på grund av oro över stigande räntor och en tuff jämförelsebas från 2021, hjälpt av bristen på konkurrens under pandemin.

Vi antog att fördelarna med covid-19 för tillväxt på nätet var tillfälliga, men vi tror nu på de strukturella möjligheterna (vi förväntar oss en onlinepenetration på 35% för lyx och över 50% för europeiska kläder om 10 år jämfört med 22% och 30% i 2021).

Farfetch, Asos (5 stjärnor) och Zalando (4 stjärnor) bör dra nytta av denna tillväxt.

Slutligen, med lyxsektorn långt ifrån sin topp, rekommenderar vi investerare att överväga att bygga en position i Richemont ("Wide Moat", 4-stjärnigt betyg), som nu ser attraktiv ut ur ett kvalitets- och värderingperspektiv.