Du har troligtvis inte missat att både amerikanska börsen såväl som den svenska har handlats i en björnmarknad. En björnmarknad inträffar när värdepapperspriser sjunker 20 procent eller mer från de senaste högsta nivåerna. SIX Return Index (SIXRX), som visar den genomsnittliga utvecklingen på Stockholmsbörsen inklusive utdelningar, hade under årets första sex månader rasat med 27,4%.

Detta är den sjunde björnmarknaden under det senaste halvseklet. De sex föregående var:

- Oljechock, 1973-74

- Volcker Squeeze, 1980-82

- Black Monday, 1987

- Teknik-aktiekraschen, 2000-02

- Finanskrisen, 2007-09

- Coronavirus pandemin, 2020

Fem av dessa sex björnmarknader åtföljdes av lågkonjunkturer. Undantaget var den 19 oktober 1987, då amerikanska aktier föll med 22%, vilket övertygade många arbetsgivare om att en ekonomisk nedgång var på väg. (Mitt företag sa upp mig fem veckor senare. Jag letade efter en ny position på en liten startup som heter … Morningstar.) Åskan bar dock inte på något regn.

Så långt, så illa. För att döma av den visserligen lilla urvalsstorleken har björnmarknader åtföljts av lågkonjunkturer vid 83% av tillfällena.

Den ljusare sidan

Detta första intryck kräver dock en asterisk. För det första var lågkonjunkturen med teknikkrasch insignifikant, varade bara åtta månader och minskade landets reala bruttonationalprodukt med 0,3%. Tekniskt sett uppfyllde perioden den tekniska definitionen av en lågkonjunktur, men ekonomin var bara tillfälligt trög, snarare än djupt orolig.

För det andra utelämnar den officiella definitionen av en björnmarknad fyra fall då aktier tappade mer än 18% men mindre än 20%, de var somrarna 1990, 1998 och 2011 och hösten 2018. Den första av dessa perioder följdes av en mild lågkonjunktur. De andra tre, som med Black Monday, var falska larm.

Att lätt lätta på standarden på björnmarknaden genom att fastställa kvalificeringshinderet på 18% ger alltså en betydligt bättre prognos. Tio gånger under det senaste halvseklet har amerikanska aktier fallit med minst 18%. Fyra av dessa börsnedgångar ropade varg; två åtföljdes av milda lågkonjunkturer; och fyra var förknippade med den äkta varan. Med detta mått sjunker oddsen för ett riktigt dåligt resultat till 40%, i motsats till de ursprungliga 83%. Mycket bättre nyheter faktiskt.

En eftersläpande indikator

Den amerikanska aktiemarknaden anses allmänt vara en ledande indikator, vilket innebär att dess utveckling signalerar vad som kommer att komma. Ofta fungerar aktiekurser som ekonomiska riktlinjer. Till exempel, även när covid-relaterade farhågor ökade i april 2020, tog aktiemarknaden upp sig och förutspådde en eventuell avkastning på företagens lönsamhet. Gäller samma sak, undrade jag, för björnmarknader och lågkonjunkturer?

Så frågade denna artikels rubrik - och svaret förvånade mig. Som det visar sig kan starten på björnmarknaderna förutse ekonomiska nedgångar, men när björnen faktiskt anländer, mätt med tröskeln på 20%, har recessionen börjat. Följande diagram visar antalet månader som skiljer de tidigare björnmarknaderna från de lågkonjunkturer de åtföljde. I alla fall förutom mars 2001 är beloppen negativa. Björnmarknader ledde inte ekonomin; de släpade efter det.

För det mesta var de ekonomiska problemen uppenbara redan när björnen kom. 1974 och 2008 var ekonomin mitt uppe i sitt andra nedgångskvartal av tre försök. Situationen 1982 var ännu mer uppenbar, med björnmarknaden som inträffade när lågkonjunkturen gick in i sitt andra år. Först 2001, när lågkonjunkturen var mild, och 2020, när den kom väldigt abrupt, ledde inte ekonomin börsen. Vid dessa tillfällen gick händelserna hand i hand.

Nuvarande villkor

Frågan blir då, följer aktier idag ekonomins framsteg? Svårt att säga. USA:s reala BNP, som tar hänsyn till inflation, minskade med 1,5% under årets första kvartal. Om den trenden skulle fortsätta, skulle denna björnmarknad passa det vanliga mönstret, genom att materialiseras flera månader efter att en lågkonjunktur började. Men de flesta forskare tror att andra kvartalets BNP kommer att vara positiv. Kanske kommer deras uppskattningar att visa sig vara överoptimistiska. Men från och med nu är tecknen på en lågkonjunktur längre bort än de var under björnmarknaderna 1974, 1982 och 2008.

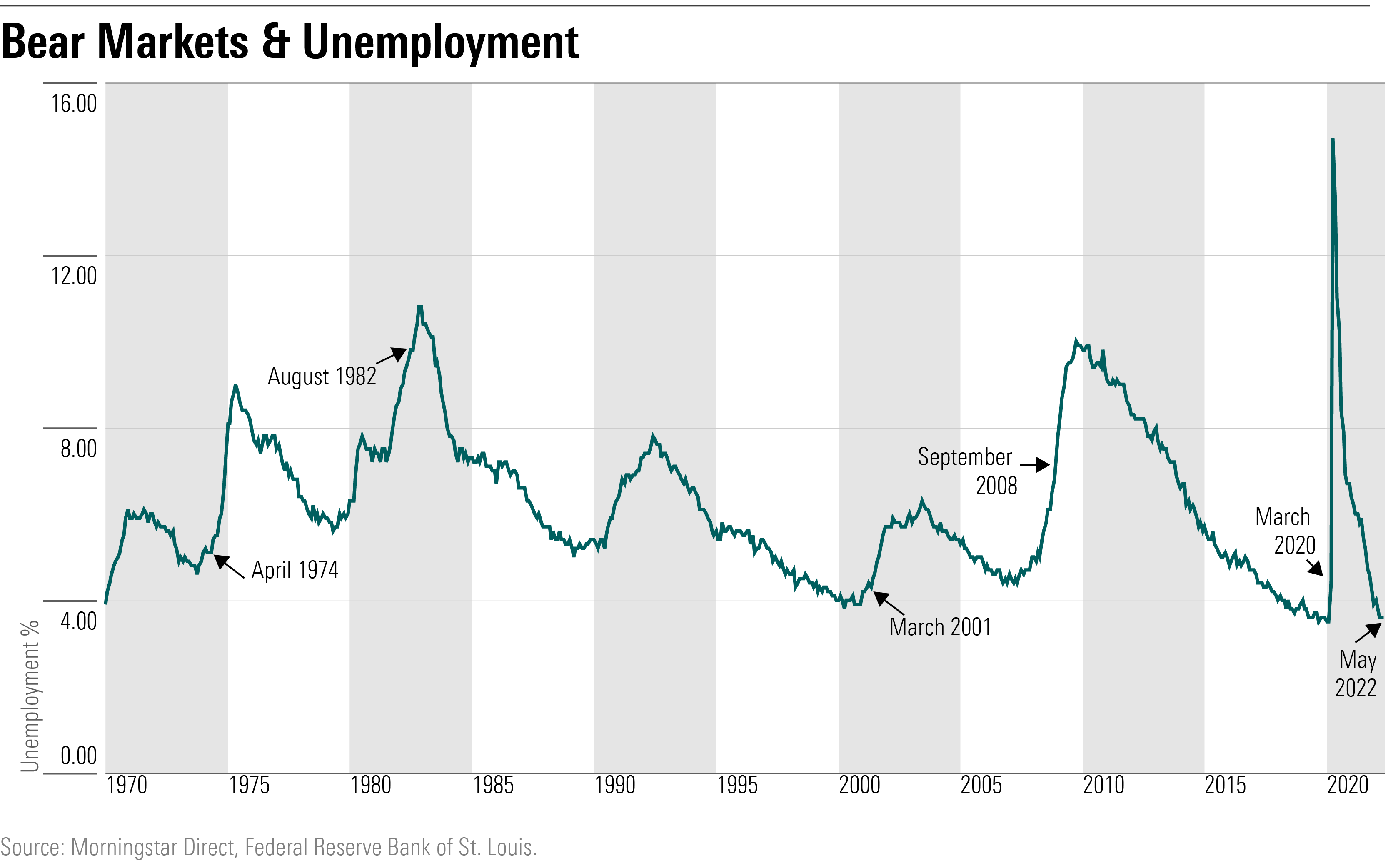

En annan skillnad finns också mellan den nuvarande björnmarknaden och dess föregångare: arbetslösheten. Vanligtvis kommer en lågkonjunktur efter björnmarknaden efter att arbetslösheten har börjat öka. (Det enda undantaget, återigen, inträffade 2020, på grund av covids nästan omedelbara effekt.) Däremot svävar arbetslösheten idag nära en 50-årig lågsta nivå.

Med undantag för början av 2020, då covids angrepp samtidigt torpederade både arbetslöshet och aktiekurser, har arbetslösheten i lågkonjunkturer som åtföljs av björnmarknader alltid ökat i flera månader innan börsförlusterna översteg 20%. (För att nämna ett exempel, björnmarknaden i april 1974 inträffade efter fem månader i följd av stigande arbetslöshet.) Om denna björnmarknad slutar sammanfalla med recession, kommer signalen från arbetslösheten att vara klart annorlunda än med tidigare händelser.

Resultatet

En snabb granskning av bevisen tyder på att björnmarknader vanligtvis innebär att lågkonjunkturer redan är över oss. Men om man ser på saken bredare, genom att 1) lätta på definitionen av en björnmarknad, 2) skilja mellan mild och svår lågkonjunktur, och 3) beakta både BNP-tillväxt och arbetslöshet, ändras slutsatsen. Även om en lågkonjunktur 2022 verkligen kan inträffa – och blir en starkare möjlighet med varje räntehöjning av Federal Reserve – tyder historien på att den nuvarande björnmarknaden sannolikt är ett falskt alarm.