Att ta hänsyn till hållbarhetsfaktorer blir allt viktigare för investerare.

Det är särskilt fallet i Europa, där investerare har lett ansvaret för hållbara investeringar, men dess popularitet ökar också på andra håll, särskilt i USA, där nettoinflöden till fonder för hållbara investeringar fortsätter.

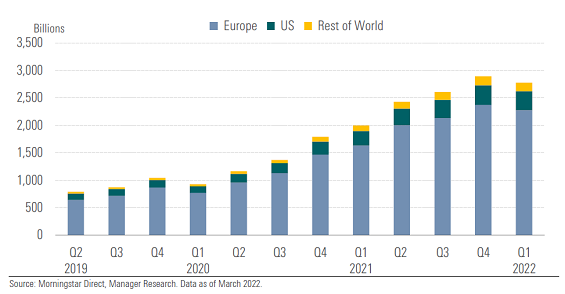

Som noterat av Morningstar, även med den senaste tidens motvind från stigande inflation, räntehöjningar och den ryska invasionen av Ukraina, lockade hållbara fonder nästan 97 miljarder dollar i netto nya pengar under det första kvartalet 2022, vilket pressade de totala tillgångarna till 2,8 biljoner dollar.

Denna "mainstreaming" betyder att det är värt att överväga det bredare inflytandet av miljömässiga, sociala och ägarstyrande faktorer på dominerande investeringsstilar.

Värde- och tillväxtinvesteringar förblir de två primära investeringsfilosofierna som investerare använder i deras ansträngningar att överträffa marknaden. Båda stilarna erbjuder investerare en solid ram och ett övergripande förhållningssätt till sina investeringssträvanden – särskilt under tider av volatilitet på marknaden, när man är mer frestad att avvika från ett sedvanligt tillvägagångssätt.

Icke desto mindre utvecklas själva investeringsfilosofierna över tiden, med de successiva generationerna av investeringsutövare som sätter sin prägel på sina respektive stilar.

Ta värdeinvesteringar som exempel. Benjamin Graham lade grunden för denna populära investeringsstil med publiceringen av sin avgörande säkerhetsanalys 1934. Värdeinvesteringar uppstod efter att en en gång biten, två gånger blyg Graham, som nästan tappat sin skjorta på björnmarknaden 1929, uppmanade investerare att fokusera på att köpa aktier med vad han kallade en säkerhetsmarginal.

Det innebar en markant rabatt på det inneboende värdet av företagets aktie som skulle hjälpa investeraren att hantera risken som är inneboende i att investera. Värdeinvesteringar antogs och förstärktes av dess mest framstående nuvarande praktiker, Warren Buffett, som tipsade investerare om att vägen för att uppnå överlägsen långsiktig investeringsprestanda är att investera i företag som har en varaktig konkurrensfördel i förhållande till sina kollegor.

Buffett myntade termen "ekonomisk vallgrav" eller "economic moat" (som Morningstar också senare antog) för att beskriva den gynnsamma ekonomin som dessa typer av aktier tenderar att åtnjuta. Naturligtvis förblir ett starkt fokus på en akties pris i förhållande till dess inneboende värde lika mycket nyckeln till investeringsframgång, enligt värdeinvesteringsfantaster.

Kommer hållbara investeringar att förändra värdet på investeringar?

Svaret är komplicerat, men vi fann att företag med bredare vallgravar (wide moat) tenderar att möta färre ESG-risker i genomsnitt.

När man överväger detta är en logisk utgångspunkt hållbarhetskraven för bestånd med ekonomiska vallgravar. Å ena sidan kan det vara så att företag som drar nytta av de mest varaktiga konkurrensfördelarna (kända som wide moat-företag på Morningstarspråk) kan vara under mindre press att leverera hållbarhetsresultat.

Argumentet lyder: robust konkurrens driver företag att minska kostnaderna och allokera kapital effektivt, och dessa ansträngningar leder till att företag använder så få resurser, inklusive energi och råvaror, som möjligt för att konkurrera effektivt.

Eftersom wide moat-företag utsätts för lägre konkurrenstryck, kan de möta mindre press att leverera i hållbarhetsfrågor. Om så vore fallet, kan värdeinvesterare som vill investera i stora företag men som också vill ha ESG-risker i åtanke behöva anpassa sin investeringsstil för att integrera ESG-faktorer mer fullständigt.

Å andra sidan skulle det lika gärna kunna hävdas att wide moat-företag (som tenderar att generera ett större fritt kassaflöde än företag som inte har konkurrensfördel) har större ekonomiska resurser till sitt förfogande för att hantera ESG-risker eller vidta åtgärder mot ESG -relaterade frågor som klimatförändringar, humankapital eller mångfald.

Om dessa stora företag var villiga att utnyttja sin finansiella flexibilitet för att ta itu med ESG-frågor, skulle värdeinvesterare förmodligen inte behöva ändra sättet att investera så mycket för att ta hänsyn till deras ökande oro över ESG-resultat.

Ett tillvägagångssätt för att besvara denna fråga är att titta på antalet kontroversiella ESG-händelser som företag med bred vallgrav har ställts inför: att tillhandahålla en verklig lista över risker som har materialiserats för investerare, och jämföra den listan med samma lista över no moat-företag.

När det gäller det första tillvägagångssättet, när vi tittar på data från Morningstar Sustainalytics om mediebevakning som går tillbaka till december 2018 angående ESG-relaterade nyhetshändelser, finner vi starka bevis för att företag med bred vallgrav tenderar att vara mindre benägna att hamna i ESG-relaterade kontroverser.

Men när vi gräver lite djupare hittar vi inga bevis för att företag med bred vallgrav hanterar de ESG-relaterade riskerna som de står inför bättre än sina motsvarigheter utan vallgrav.

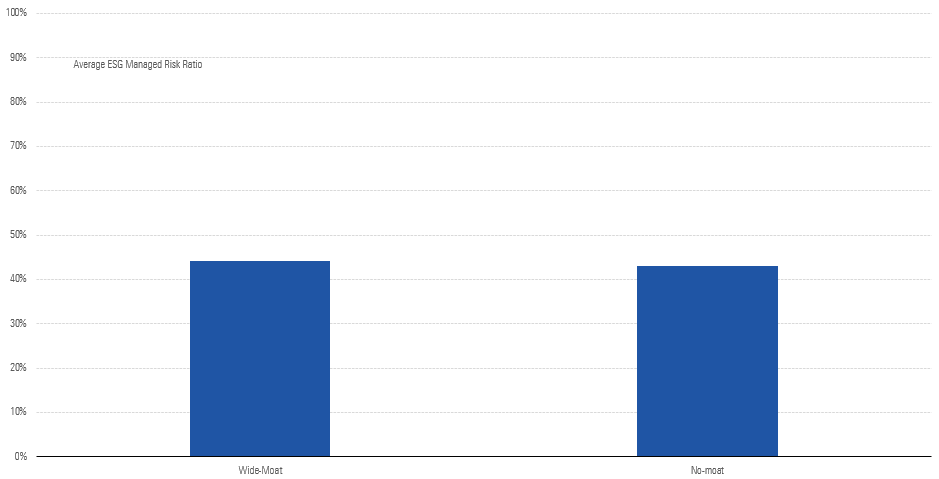

När vi gjorde den här bedömningen har vi tittat på två datapunkter som uppmätts av Sustainalytics: Manageable Risk och Managed Risk. Vi har gjort det över spektrumet med bred vallgrav och ingen vallgrav.

Manageable Risk-poängen återspeglar Sustainalytics syn på potentialen att hantera ett företags ESG-riskexponering genom relaterade program och policyer. Managed Risk-poängen återspeglar i sin tur Sustainalytics syn på hur mycket av den hanterbara risken som faktiskt hanteras effektivt av företaget.

Att ta förhållandet mellan dessa två poäng (som vi för våra syften kommer att kalla "ESG Managed Risk Ratio" ger en känsla av hur väl ett företag hanterar de typer av ESG-risker som det står inför. Ju högre detta förhållande är, desto bättre ESG-risker enligt Sustainalytics uppfattning.

Om det är så att företag med bred vallgrav verkligen hanterar ESG-risker bättre, så är det naturligt att deras ESG-hanterade riskkvot i genomsnitt borde vara högre än för motparter utan vallgrav. Men när vi jämför det genomsnittliga ESG Managed Risk Ratio för företagen med Morningstar Economic Moat Ratings på "bred" mot det för företag utan vallgrav, finner vi ingen statistiskt signifikant skillnad.

Så om företag med bred vallgrav tenderar att möta lägre ESG-risk i genomsnitt men inte överträffar sina motparter utan vallgrav när det gäller att hantera ESG-risker de står inför, innebär detta utgångsläget – det vill säga företagens underliggande exponering för ESG-risker innan man överväger vad som görs för att hantera dessa risker – är i genomsnitt mer fördelaktigt för företag med breda vallgravar än för företag som inte har någon vallgrav.

Visst, Sustainalytics ESG Exposure-poäng stöder detta. De återspeglar Sustainalytics syn på ett företags exponering för 20 väsentliga ESG-frågor inklusive koldioxidutsläpp, mänskliga rättigheter, markanvändning och biologisk mångfald. När vi jämför ESG-exponeringspoängen för företag med bred vallgrav med företag utan vallgrav, finns det starka bevis som tyder på att ESG-risken som företag med bred vallgrav utsätts för i genomsnitt är lägre än jämförbara företag utan vallgrav.

Även om det tycks finnas få bevis för att företag med bred vallgrav gör mer för att ta itu med sina mest väsentliga ESG-frågor, verkar värdeinvesterares fokus på ekonomiska vallgravar ändå ge en viss nivå av inneboende skydd mot ESG-risker.

Men även om det finns ett samband mellan en bred vallgrav och lägre ESG-risk, är det oklart om det finns orsakssamband mellan de två. Icke desto mindre är korrelation (förutsatt att den förblir ihållande) tillräcklig för att säga att om värdeinvesterare fortsätter att fokusera sin uppmärksamhet på att lokalisera aktier med de bredaste vallgravarna och förbli fokuserade på pris kontra verkligt värde när de gör aktieval, kan de mycket väl hitta ESG risker som deras portföljer står inför är i sig lägre än den bredare marknaden.

Med detta i åtanke verkar det som om långsiktig avkastning för värdeinvesterare som fortsätter att följa Grahams och Buffetts läror kanske inte försämras av latenta ESG-risker i sina portföljer. Följaktligen kan den ökande medvetenheten om ESG-överväganden inte framkalla en väsentlig utveckling av den värdeinvesterande stil som dess ökande popularitet kan innebära. Fortsätt istället att leta efter de bredaste vallgravarna som är fyllda med ökända pirayor och krokodiler som skyddar ett företags ekonomiska vinster, precis som Buffett föreslår. Även de kan mycket väl ge investerare gott skydd från ESG-risker.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/Q7DQFQYMEZD7HIR6KC5R42XEDI.png)