.jpg)

Med tiden övervinner de flesta investeringar inflationens motvind. Aktier blomstrar så småningom när företag får tillbaka sina högre kostnader genom att höja priserna som de tar ut på sina kunder. Priserna på materiella tillgångar, som fastigheter eller guld, stiger. Även obligationer återhämtar sig, eftersom deras avkastning anpassar sig till den nya verkligheten.

Övergången tenderar dock att vara smärtsam. När inflationen först dyker upp blir investeringspriserna lidande. Den föreskriften har hållit i hög grad under 2022. Inför detta år förutspådde Federal Reserve att de personliga konsumtionsutgifterna skulle växa med 2,6 %. hoppsan! Fram till juli hade det indexet gått upp med en årstakt på 6,4 %. Fed svarade med att höja räntorna vid fyra tillfällen och portföljvärdena föll.

IDen här artikeln kommer att bedöma vilka portföljinnehav som har undvikit inflationens initiala skada. Jag har delat in investeringskandidaterna i tre grupper: 1) materiella tillgångar, 2) skuldförbindelser och 3) alternativa strategier. Varje kategori innehåller bara en enda vinnare. Varannan utmanare har förlorat pengar, fram till i augusti.

Materiella tillgångar

De materiella tillgångarna är: 1) guld, 2) råvaror som ej är guld, 3) privatägda fastigheter och 4) börsnoterade fastigheter. (Bilagan som avslutar den här artikeln beskriver de index som användes för att mäta varje investeringsresultat.) Deras resultat visas nedan.

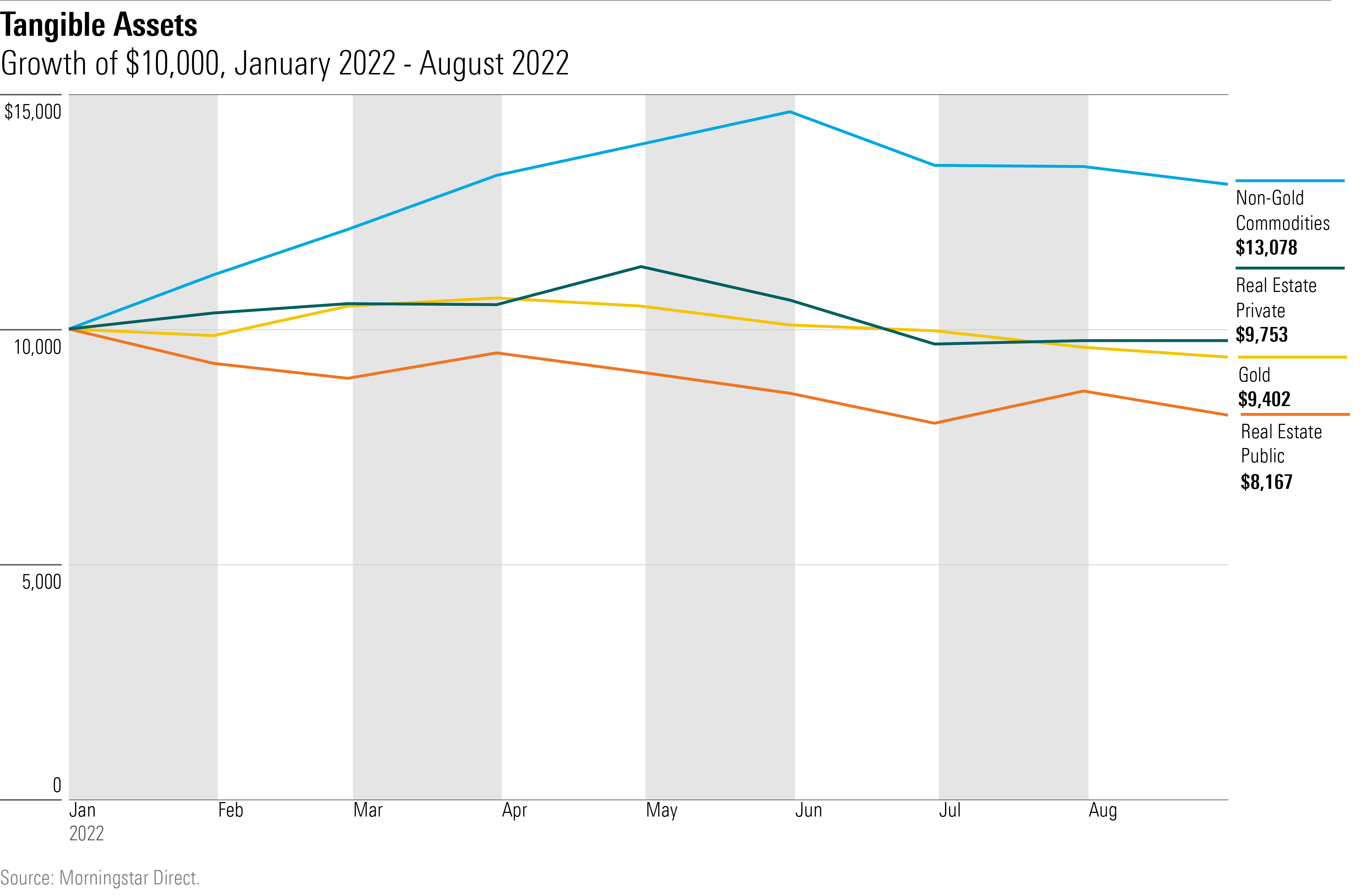

Tillväxten på 10 000 dollar från januari 2022 till augusti 2022 för guld, icke-guldråvaror, privatägda fastigheter och börsnoterade fastigheter

Icke-guldråvaror har skjutit i höjden, tack vare stigande energipriser. Denna ökning beror delvis på den slumpmässiga händelsen av kriget mellan Ryssland och Ukraina och delvis på efterfrågepressen orsakad av ekonomisk tillväxt. Det senare borde inte komma som någon överraskning, eftersom oljepriserna steg under 2007, 2010 och 2017, när den globala bruttonationalproduktens tillväxt också var på uppgång. Huruvida energi skyddar mot alla former av inflation är oklart, men det säkrar säkert mot inflation som kommer från stigande efterfrågan.

Guld gör det inte. Även om många har liknat nuvarande ekonomiska förhållanden med de på 1970-talet, med hänvisning till den förestående stagflationens uppkomst, misslyckas guld med den jämförelsen. När inflationen exploderade 1973 och översteg 6%-barriären hade guldet redan tagit sig upp och fördubblats under de tre föregående åren. Däremot har guldtackor tappat i värde i år och minskat med 15 % från sin topp i augusti 2020.

Precis som med aktier avvärjer fastigheter inflationen på lång sikt men inte på kort sikt. Börsnoterade fastigheter (vilket betyder REITs) förlorar i stort sett alltid, eftersom det beter sig mer som ett småföretagsaktie än en distinkt tillgångsklass. Värdet på privatägda fastigheter är naturligtvis svårt att bedöma, men åtminstone vid detta tillfälle verkar det inte heller ha övervunnit inflationschocken.

Räntebetalningar

Därefter kommer skuldförbindelser. (Ett besvärligt namn, men jag kan inte kalla dem "obligationer" eftersom vissa av dessa värdepapper har korta förfallodatum, jag kan inte kalla dem "sedlar" eftersom vissa har långa datum, och jag kan inte använda den allmänna termen "ränteinvesteringar", eftersom de flesta av deras avkastning är varierande.)

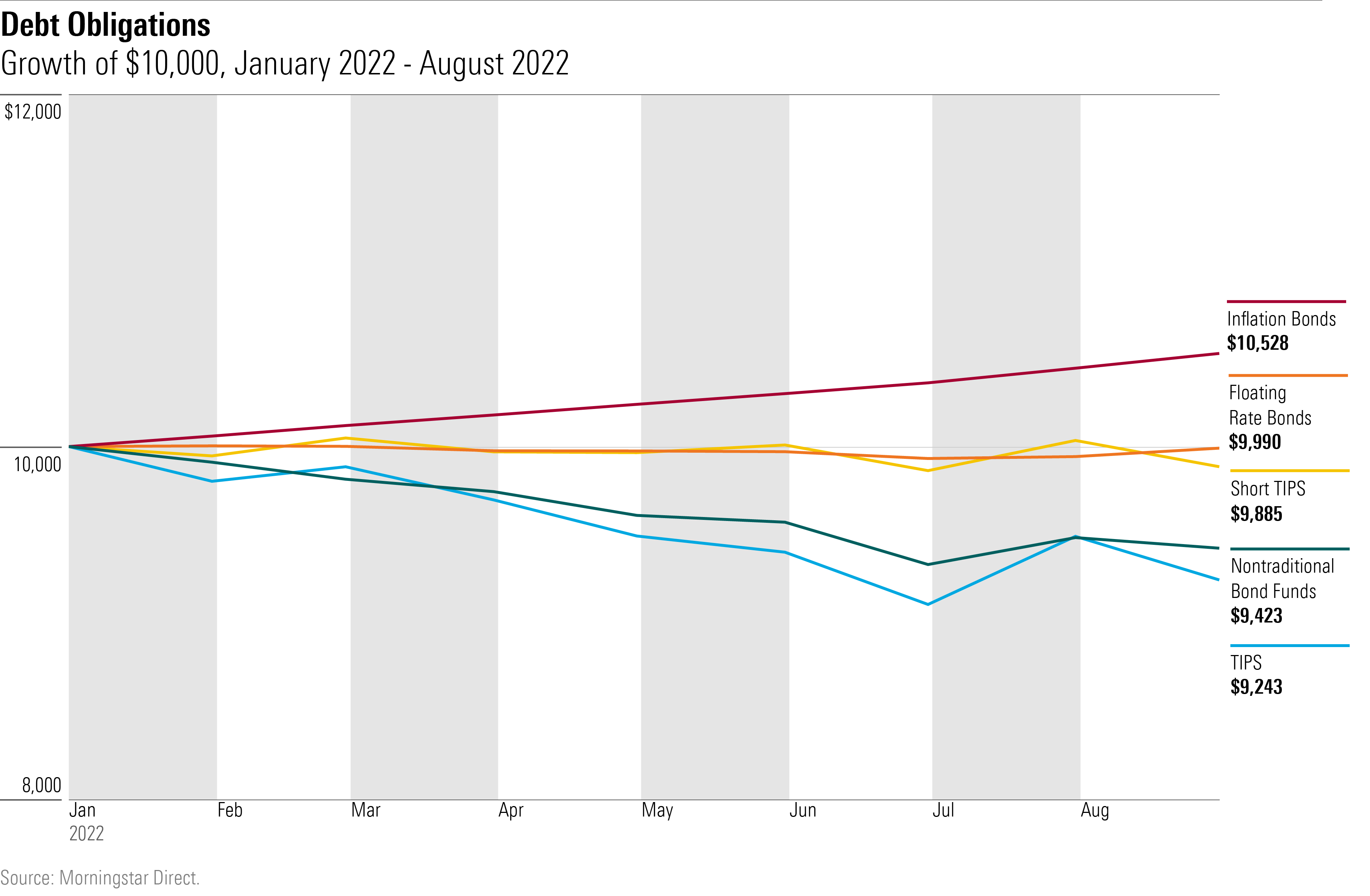

Tillväxten på 10 000 dollar från januari 2022 till augusti 2022 för flera varianter av amerikanska sedlar och obligationer

I februari skickade en läsare mig ett mejl där han redogjorde för sina tankar om vilka tillgångar som skulle skydda mot inflation. Han hade i stort sett rätt, eftersom han dissade guld, kryptovalutor (som ofta har ropats ut som inflationsskydd och som har presterat eländigt hittills i år), och långa statsobligationer med inflationsskyddade värdepapper, som alla har haft det kämpigt. Så har dock även kortare TIPS, som han rekommenderade.

Faktum är att den enda skuldförbindelsen som gått plus till och med augusti i år har varit Series I Savings Bonds, som per definition inte kan förlora pengar. Visserligen har obligationer med rörlig ränta nästan hamnat i svart, och otraditionella obligationsfonder har förlorat mycket mindre än sina konventionella konkurrenter, men ingen av investeringarna kan verkligen sägas ha varit framgångsrika.

Vilket för mig till kontanter som ett inflationsskydd. Tillgången är underskattad. Genom historien har kontanter inte överträffat inflationen – men de har inte heller fallit efter. Sammantaget har räntebetalningarna på statsskuldväxlar matchat inflationens långsiktiga tillväxt. Och när kortsiktiga inflationschocker kommer, som i år, har kontanter fördelen (som med I Bonds) att inte förlora pengar. Du kan få ett mycket sämre utfall genom att äga andra "inflationsskydd".

Alternativa investeringar

De sista kandidaterna består av alternativa investeringsstrategier, som i rättvisans namn lovar att diversifiera konventionella portföljer, inte specifikt för att skydda mot inflation. Men självklart är prissäkring mot inflation en form av diversifiering, så testet kvarstår. Man skulle hoppas att flera alternativa investeringsstrategier har lyckats gå med vinst.

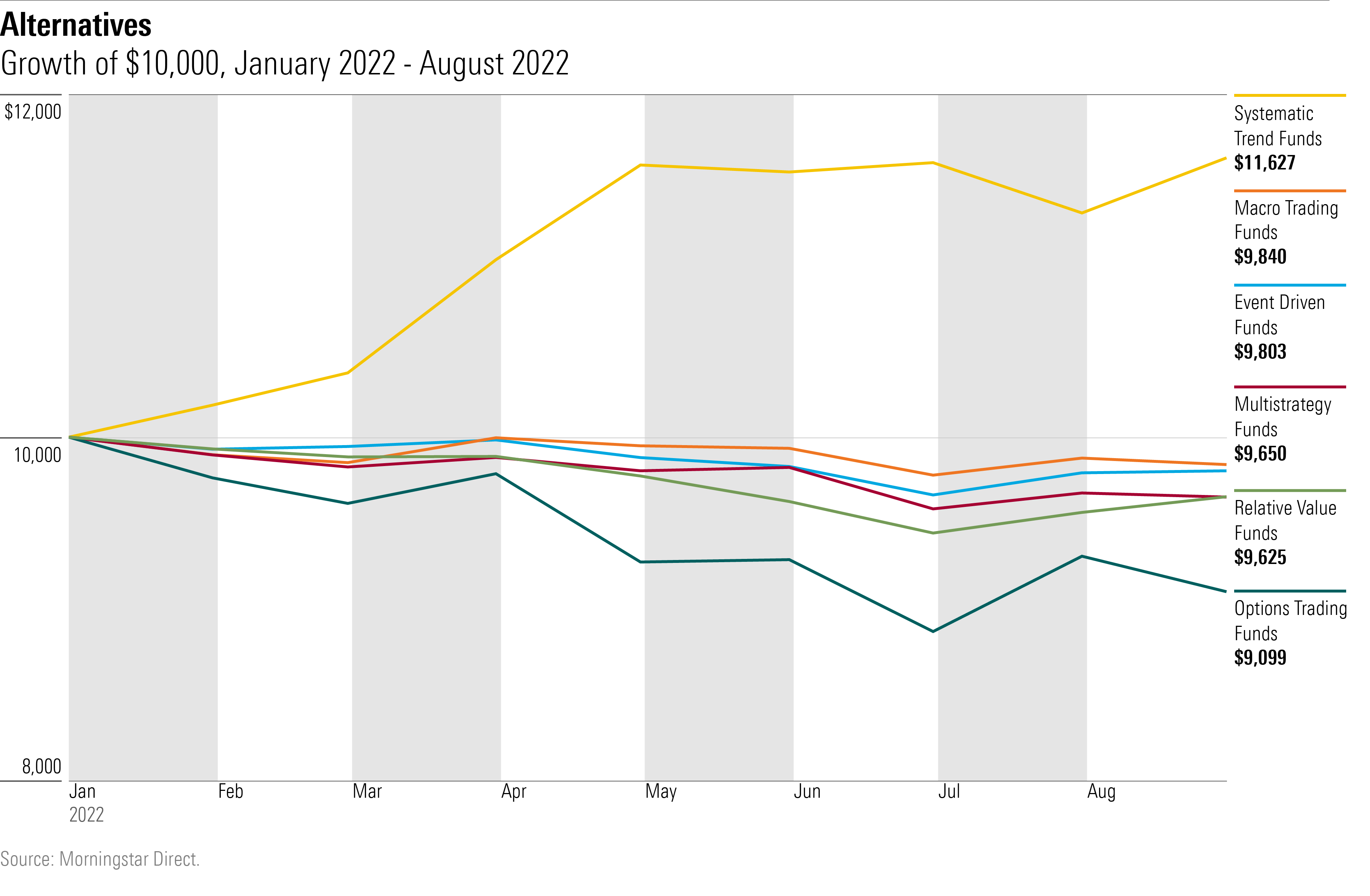

Hoppas förgäves. Endast systematiska trendfonder som har deltagit i råvarurallyt har visat uppgångar. De andra alternativa strategierna har klarat sig acceptabelt och undvikit de kraftiga förlusterna som de stora aktie- och obligationsmarknadsindexen noterat. Men som med alla andra potentiella inflationssäkringar, med undantag för icke-guldråvaror och I-obligationer, har sådana investeringar ändå misslyckats med att ge direkt avkastning.

Tillväxten på 10 000 USD från januari 2022 till augusti 2022 för flera kategorier av alternativa investeringsfonder

Avslutande tankar

Att investera för deflation är enkelt: Äg långa statsobligationer. De tjänar oundvikligen på deflation. Inte bara ökar sjunkande priser deras reala avkastning, utan långa statsobligationer kompletterar nästan alltid sina utdelningar genom att registrera kapitalvinster. Dessutom är deras relativa resultat ännu starkare, eftersom så länge statsobligationer blomstrar tenderar priserna på rivaliserande investeringar (som aktier) att falla.

Som årets resultat har visat är förberedelserna för inflation en helt annan sak. Det som lyckades innan kanske inte lyckas igen. I Bonds kommer alltid att frodas. Icke-guldråvaror kommer sannolikt också att vara lönsamma, tillsammans med relaterade investeringar av systematiska trendfonder, men det är säkert möjligt att inflationen kan komma utan högre energipriser. (Till exempel kan den samlade globala efterfrågan öka arbetskostnaderna samtidigt som den åtföljs av ett tillfälligt oljeöverskott.) Och alla andra potentiella inflationssäkringar, som vi har sett, går inte att lita på.

Kort sagt, förluster från inflationschocker verkar vara oundvikliga. Om man utesluter en portfölj som har en mycket hög andel I Bonds – en strategi som skulle vara både extrem och, för många investerare, också opraktisk, med tanke på de köpbegränsningar som det amerikanska finansdepartementet sätter på I Bonds – finns det inget sådant som en inflationssäker portfölj. Inflationsdämpad, förvisso, men inte inflationssäker.

Bilaga

Här är källorna till utvecklingen som hänvisas till i artikeln:

- Nongold commodities—iShares S&P GSCI Commodity-Indexed Trust GSG

- Gold—SPDR Gold Shares GLD

- Real estate: private—Winans Real Estate Index

- Real estate: public—Morningstar Category average, U.S. real estate funds

- I Bonds—Author’s calculation, based on U.S. Treasury data

- Floating-rate bonds—iShares Floating Rate Bond ETF FLOT

- Short TIPS—iShares 0-5 Year TIPS Bond ETF STIP

- Nontraditional bond funds—Morningstar category average

- TIPS—iShares TIPS Bond ETF TIP

- Systematic trading funds—Morningstar Category average

- Macro trading funds—Morningstar Category average

- Event-driven funds—Morningstar Category average

- Multistrategy funds—Morningstar Category average

- Relative value funds—Morningstar Category average

- Options-trading funds—Morningstar Category average

.jpg)