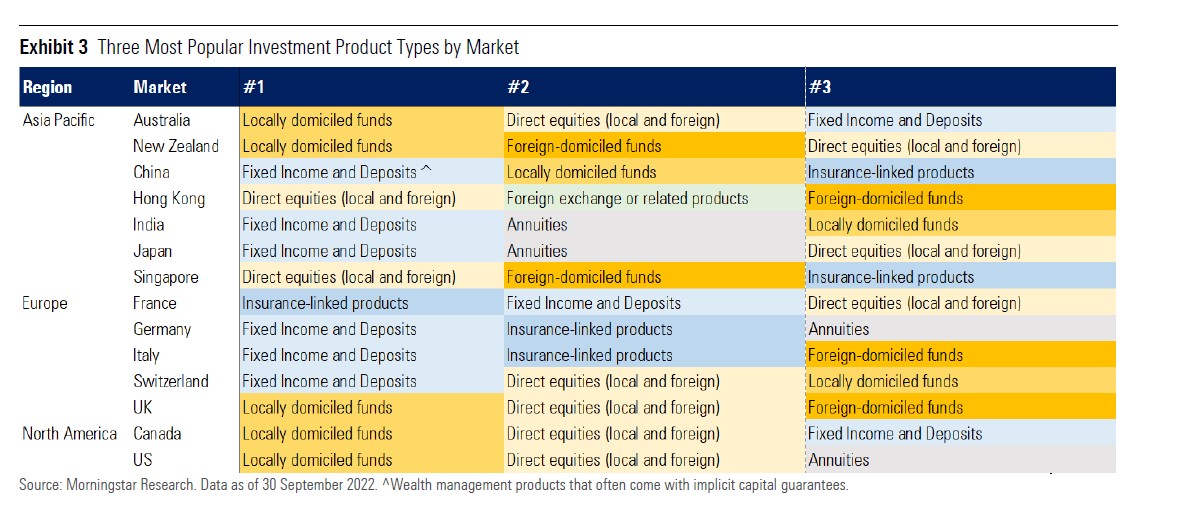

Vår första studie av hur investerare väljer att bygga upp sina portföljer på 14 marknader runt om i världen visar att italienska, tyska och franska investerare är riskaverta och föredrar att ha pengar i kontanter eller obligationer.

Tvärtom är de amerikanska, liksom britterna, mer benägna att investera i aktier och därför ta risker i portföljen. Investerare i Hong Kong och Singapore föredrar att investera direkt i aktier, medan kanadensare och australienare föredrar fonder registrerade i hemlandet.

Den genomsnittliga investeraren existerar inte

"Vår studie visar att det inte finns något såsom en genomsnittlig investerare", säger Wing Chan, huvudförfattare till studien och Head of Manager Research, Europe and Asia Pacific.

Istället finns det stora skillnader mellan portföljerna baserat på deras hemvist. Vad som ligger bakom detta är lokal marknadspraxis och investeringskultur, skyddsnätet för när man går i pension. Men även regelverk driver investerarnas finansiella behov och deras aptit att ta risker i portföljen.

Investerare är mer riskvilliga när de börjar investera tidigt. Detta är särskilt tydligt på marknader med en högre prevalens av avgiftsbestämda pensionssystem som Australien, Nya Zeeland, Storbritannien och USA. Omvänt, på marknader där det offentliga hälsovårds- och socialförsäkringssystemet är väletablerat, såsom Italien, och/eller där det finns ett förmånsbestämt system, såsom Frankrike och Tyskland, tenderar investerare att vara mer konservativa.

De tre mest populära investeringstyperna på de enskilda marknaderna

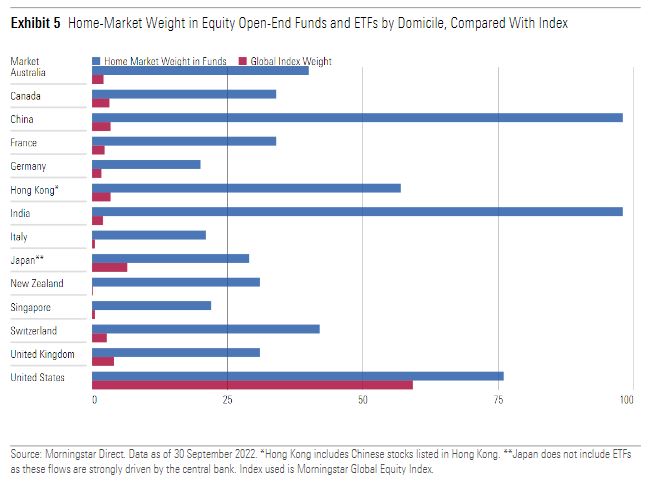

Hemmarknaden favoriseras

Investeringar är starkt drivna av beteendeaspekter, och ett av de mest kända fenomenen är homebias, som vi ser på alla globala marknader och inte begränsat till de som ingår i denna studie. Men det finns ofta ytterligare drivkrafter bortom traditionella skäl som förtrogenhet, tillgänglighet och att undvika valutarisk.

Homebias innebär helt enkelt att en portföljs geografiska exponering är snedställd mot investerarens hemmamarknad jämfört med en teoretisk global portfölj som inkluderar alla tillgångar. Detta minskar diversifieringen av portföljer, inklusive exponering för utländsk valuta, och kan introducera snedvridningar av sektorer, branscher eller stilar.

Att investera på sin egna hemmarknad kan ge en ökad känsla av säkerhet, genom att man investerar i aktier eller obligationer i företag som man upplevs känna till bättre. Regeringar kan också ge gynnsam skattebehandling för inkomster och kapitalvinster från lokala värdepapper på vissa marknader.

På många tillväxtmarknader har investerare å andra sidan egentligen inget annat val än att fokusera på sina hemmamarknader, vilket gör det svårt att investera i utländska aktier och obligationer. Detta är fallet för både Kina och Indien, liksom många andra tillväxtmarknader. Enskilda investerare kanske inte kan få tillgång till globala finansmarknader, inte ens genom fonder eller ETF:er. I och med detta är investerarens totala tillgångar och försöjning knuten till den lokala ekonomin och finansmarknaden, vilket innebär att alla makroekonomiska chockar kan vara förödande för privatekonomin.

Fastigheter inte att förglömma

Globalt spelar även fastigheter en betydelsefull roll i privatekonomin – de utgör vanligtvis den största delen av icke-finansiella tillgångar, och det är den främsta anledningen till att investerare tar på sig betydande skulder, särskilt på högt skuldsatta marknader som Australien, Kanada, Kina, Hongkong och Nya Zeeland.

Som portföljkomponent har fastigheter sina fördelar och nackdelar. Fastighetsinvesteringar uppmuntras ofta genom skatteincitament, men investerare måste ofta ta på sig betydande skulder för att finansiera en så pass stor investering. För många hushåll kan detta ses som ett attraktivt tillvägagångssätt för att bygga välstånd eftersom de tenderar att vara mindre försiktiga med att använda finansiell hävstång i fastighetsköp, även om de betydande investeringar som krävs också gör diversifiering svårt för den genomsnittliga investeraren.

Bakgrund och metod

Morningstars första Global Investor Portfolio Study bygger på framgången med Global Investor Experience Study, som lanserades 2009 och fokuserade på att förbättra upplevelsen för fondinvesterare. Eftersom investerare i allt högre grad efterfrågar mer personliga portföljer och produktinnovation spelar en avgörande roll för att underlätta denna trend, tror vi att detta är ett lägligt tillfälle att lansera den inledande Global Investor Portfolio Study, som syftar till att bättre förstå hur enskilda investerare konstruerar portföljer på marknader runt om i världen.

De 14 marknaderna representerar en blandning av viktiga utvecklade ekonomier i varje region samt två av de största tillväxtmarknaderna, Kina och Indien. Istället för att utöka täckningen till ett större antal marknader i vår inledande studie har vi valt att täcka ett bredare spektrum av frågor på varje marknad. Vi tror att dessa marknader hjälper oss att lyfta fram nyckeldimensionerna kring portföljbyggande och investerarpraxis.

Vi har bett våra lokala analytiker på varje marknad att analysera alla viktiga datakällor (som centralbanker och statistikbyråer), stora globala studier, och lokalt publicerad forskning, samt konsultera Morningstars djupa databas med hanterade produkter, för att förstå produktpreferenser. Varje analytiker har fyllt i en undersökning med hänvisning till sina källor. I slutändan härleds våra slutsatser om varje marknad från både kvalitativ och kvantitativ jämförande analys.

De 14 marknaderna som är med i studien: Australien, Kanada, Kina, Frankrike, Tyskland, Hong Kong, Indien, Italien, Japan, Nya Zeeland, Singapore, Schweiz, Storbritannien, USA