.jpg)

Det mest uppenbara problemet med inflation är att den urholkar värdet av pengar. Jag skrev först om den här frågan redan i maj 2020, när inflationen hade legat i ljummen takt i mer än tre decennier. Sedan dess har inflationen hämndlystet kommit tillbaka: bensinpriserna stiger, matvaror är dyrare och energipriser har stigit.

Men den mer lömska effekten av stigande inflation är att den i grunden urholkar förtroendet. Detta är en mycket destruktiv kraft som sprider sig till många olika områden, som beskrivs nedan.

Inflation förstör förtroendet för sparande och investeringar

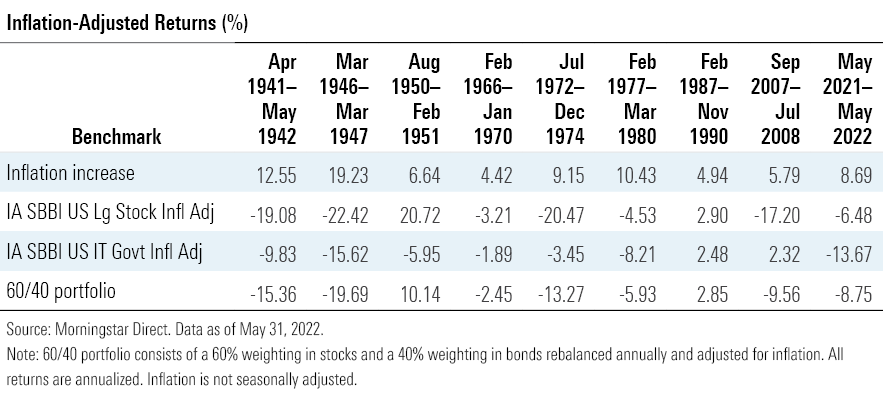

Per definition tär inflationen på investeringsavkastningen, vilket gör det svårare för investerare att generera den tillväxt som behövs för att nå sina finansiella mål. Som framgår av tabellen nedan är den inflationsjusterade avkastningen på större tillgångsslag ofta negativ under perioder med högre inflation. Som ett resultat har avkastningen på den klassiska 60/40-mixen av aktier och obligationer ofta hamnat i negativt territorium under inflationsperioder.

Hur påverkar inflationen investeringar? Inflationens negativa effekt på investeringsavkastningen ger en betydande osäkerhet till planeringsprocessen för enskilda investerare, finansiella rådgivare och institutionella investerare såsom pensionsplaner. Om jag inte har någon aning om hur mycket inflation kan ta utav min framtida avkastning, har jag inget sätt att uppskatta hur mycket jag kan behöva avsätta för att finansiera framtida mål.

Inflation hämmar arbetarnas förmåga att planera för pensionering

Detta är nära relaterat till föregående punkt. Under perioder med hög inflation kan investerare behöva avsätta en större andel av inkomsten för pensionssparande. Samtidigt kan de stigande levnadskostnaderna öka risken för att i förtid tömma ett pensionsspararande. Högre inflation som sker under de första fem åren av pensionering kan vara särskilt skadlig eftersom det permanent ökar det totala värdet av portföljuttag.

Pensionärer som huvudsakligen förlitar sig på socialförsäkringscheckar för sin pensionsinkomst behöver inte oroa sig för mycket om inflationen, eftersom socialförsäkringsförmånerna inkluderar en årlig levnadskostnadsjustering som justerar utbetalningarna för inflation.

Hur påverkar inflationen pensionsuttag? Dessutom är många pensionärer beroende av portföljuttag för att finansiera en större andel av sina pensionsutgifter. Som vi har diskuterat tidigare är inflation en stor svängfaktor som kan påverka hur mycket pensionärer säkert kan ta ut ur sina portföljer varje år. Den klassiska tumregeln på 4% för pensionsuttag förutsätter att pensionärer justerar varje års uttagsbelopp för inflation, men en inflation över genomsnittet kan göra den strategin ohållbar.

Inflation hindrar konsumenternas förmåga att fatta rationella köpbeslut

Om jag gör ett större köp måste jag veta hur mycket pengar jag har att spendera, hur mycket varan kommer att kosta och hur mycket värde den kommer att skapa i förhållande till andra saker jag skulle kunna spendera pengar på. Inflationen komplicerar alla dessa tre saker. Det kan också leda till problematiskt konsumentbeteende, som hamstring. Om jag är orolig för att kostnaden för toalettpapper bara kommer att utvecklas högre, kan jag bli frestad att ladda upp kundvagnen vid nästa besök på affären. Denna typ av panikköp kan i sin tur skapa brister eller underblåsa ytterligare inflation genom att på konstgjord väg öka den kortsiktiga efterfrågan.

Hur påverkar inflationen köpkraft och konsumentbeteende? Inflation kan också komplicera beslutsprocessen för objekt med större prislapp. Om jag till exempel har funderat på att byta ut min bil under de närmaste åren, ska jag köpa nu för att undvika risken att priserna blir mycket högre om 12 månader? Eller tänka tvärtom och vänta i hopp om att prisnivåerna ska stabiliseras? Eller kanske att jag inte behöver en bil alls med så höga bensinpriser. Denna typ av osäkerhet skapar inte bara stress för individer som försöker ta reda på hur de ska spendera sina pengar utan kan leda till oavsiktliga konsekvenser genom att öka friktionsnivån i köpbeslut.

Inflation belönar skuldfinansiering

Den grundläggande matematiken för inflation innebär att när inflationen stiger, minskar en valutas framtida värde. Det gör det mer attraktivt för låntagare att betala tillbaka sina skulder med pengar som blir mindre och mindre värda. Detta kan vara fördelaktigt både för hushåll som har fast ränta på lån såsom bolån och företag med balansräkningar med hävstång (för att inte tala om regeringar som står inför svällande underskott).

Med tiden kan dock högre inflation skada låntagare eftersom den vanligtvis följs av högre räntor, vilket ökar skuldbördan för alla som finansierar nya lån eller har skulder med rörlig ränta. Detta kan också skapa friktionsproblem liknande det jag diskuterade ovan; utsikterna till högre räntor och osäkerhet om framtida fastighetsvärden kan få köpare att fatta dåliga beslut.

Inflation urholkar förtroendet för regeringens beslutsfattare

Regeringstjänstemäns hantering av inflationsspektaklet inger inte förtroende. Finansminister Janet Yellen erkände exempelvis nyligen att hon hade fel när hon 2021 kommenterade att inflationen endast representerade en liten risk.

Yellen var dock inte ensam. En del av skulden måste gå till kongressen, som skyndade sig att passera biljoner i utgifter för pandemistimulans efter att president Joe Biden hävdade att den största risken inte var för mycket utgifter, utan för lite. En minoritet av ekonomiska observatörer – inklusive tidigare finansminister Lawrence Summers – varnade senare för att dessa helikopterpengar oundvikligen skulle leda till högre inflation.

Federal Reserve måste nu engagera sig i en delikat balansgång för att försöka kyla av ekonomisk tillväxt utan att skicka ekonomin i en recession. För att göra det planerar man att fortsätta höja räntorna med minst en halv procentenhet vid sina kommande två möten. Samtidigt planerar Fed att gradvis krympa sin balansräkning genom att låta några av sina tidigare tillgångsköp avvecklas allteftersom kapitalbetalningarna förfaller.

President Biden, å sin sida, har också föreslagit olika åtgärder för att dämpa inflationen, inklusive sänkta energikostnader; uppgradering av infrastruktur; minska kostnaderna för sjukvård, bostäder och mat; och minska underskottet genom att höja skatterna på rika individer och företag. Det är inte klart om någon av dessa taktiker kommer att fungera: En nyligen genomförd Ipsos-undersökning visade att cirka 72% av amerikanerna ogillar hur Biden har hanterat inflationen hittills.

Ett glimmer av hopp

Visserligen kan det finnas några positiva tecken på att inflationen kan lätta upp. Det månatliga konsumentprisindexet steg betydligt mindre i april, även om det tickade upp igen med den senaste majrapporten. Färska uppgifter från Labour Department tyder på att takten i både sysselsättningstillväxten och löneökningen har dämpats. Och som Bloomberg nyligen rapporterade, har priserna på några av de underliggande komponenterna som används för att producera mat, elektronik och transporter – nämligen gödningsmedel, vissa typer av halvledarchip och fraktcontainrar – nyligen sjunkit från sina tidigare toppar.

Förväntningarna på framtida inflation under de kommande 10 åren har också sjunkit. Baserat på spreadar mellan nominella statsräntor och de på statsobligationer med inflationsskyddade värdepapper med samma förfallodatum, prisade marknaden en 10-årig breakeven-inflation på 2,76 % den 6 juni.

Slutsats

Vid det här laget kan investerare bara hoppas att inflationen relativt snart återgår till mer normala nivåer. Under tiden kommer det att fortsätta att få långtgående effekter för både konsumenter och investerare.

Notis: Den här artikeln publicerades för första gången för en amerikansk publik på Morningstar.com i juni 2022