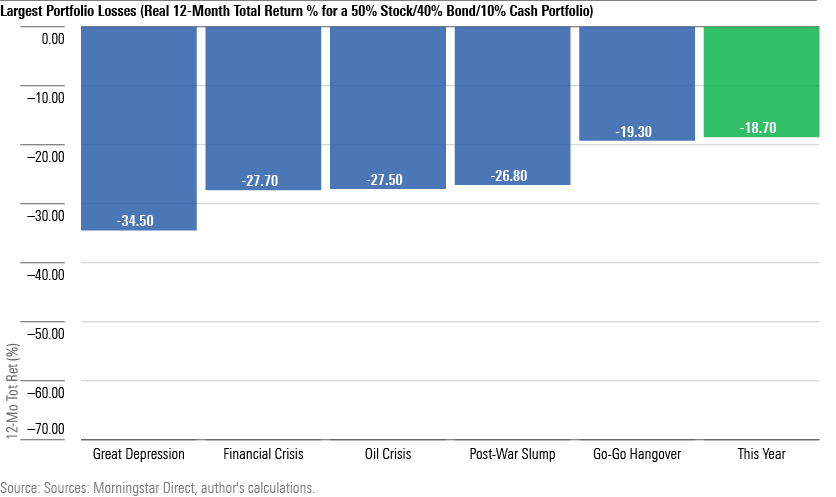

I det stora hela har balanserade portföljer inte presterat särskilt bra de senaste månaderna. Diagrammet nedan visar den sämsta 12-månadersavkastningen sedan 1926, justerad för effekterna av inflation, för en USA-baserad portfölj som består av 50% aktier, 40% statsobligationer med medellång löptid och 10% kontanter. (För enkelhetens skull har jag bara inkluderat den brantaste förlusten som publicerats under varje björnmarknad.)

Även om avkastningen inte på något sätt har varit trevlig, har avkastningen det senaste året överlag inte sållat sig till historiens värsta. Inte bara var den stora depressionens största förlust nästan dubbelt så stor som dagens nedgång, utan tre andra perioder visade också betydligt större minskningar: 1) den globala finanskrisen 2009, 2) oljekrisen 1973-74 och 3) tiden efter andra världskriget. Också något värre än i år var huvudvärken efter "go-go"-åren på 1960-talet.

(Värt att notera är frånvaron av ett kronologiskt mönster. I storleksordning inträffade de sex försäljningarna under 1930-, 2000-, 1970-, 1940-, 1960- och 2020-talen. Vi kan kanske betrakta den stora depressionen som en anomali som inte kommer att upprepas. Sedan dess finns det dock ingen antydan om att björnmarknader har blivit antingen mindre frekventa eller mindre allvarliga med tiden.)

Räddad av aktier

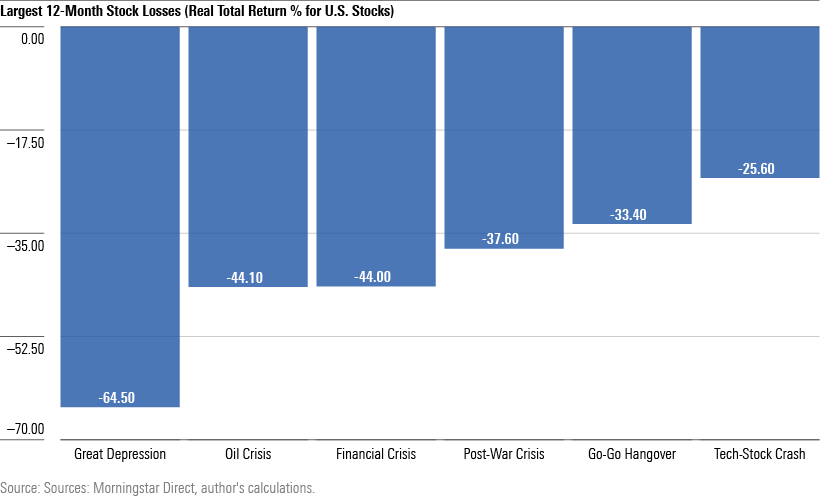

Den relativa välsignelsen för årets marknad har varit aktier. För det mesta leder balanserade portföljer vart deras aktier leder dem. (Denna insikt informerar om strategin för riskparitetsfonder, som har gjort sina investerare mycket besvikna under 2022. Men det är en ämne för en annan artikel.) De senaste månaderna har tillväxtaktier haft det riktigt kämpigt, medan värdeaktier har hållit sig stabila.

Som visas nedan har deras stöd fått 2022 att se ganska bra ut ur ett aktieperspektiv. (Övningen genomförs som tidigare, genom att söka den lägsta reala 12-månadersavkastningen, men den här gången beräknas den enbart från utvecklingen av amerikanska aktier.)

Med minus 21,6% lyckas den senaste börsnedgången inte hålla tempo med de sex värsta.

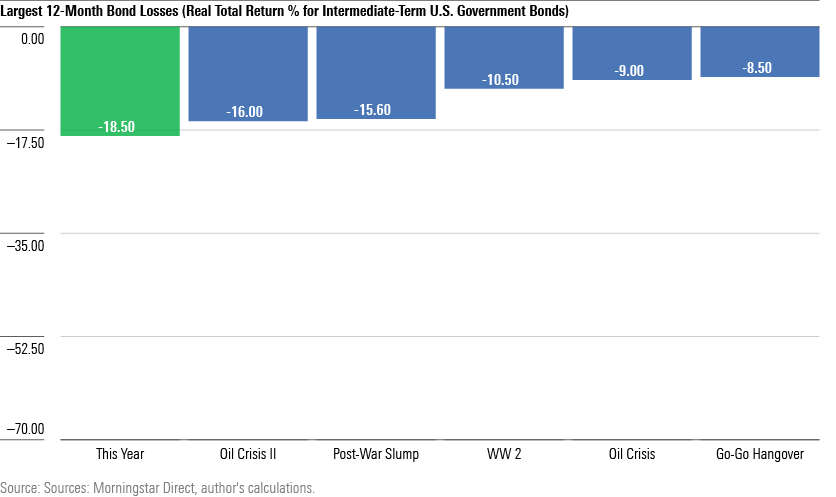

Dåliga nyheter för obligationer

Detsamma kan tyvärr inte sägas om obligationer.

Bland räntepapper har det inte funnits någon fristad. Räntorna har stigit brett över avkastningskurvan, vilket har sänkt alla investment-grade obligationer. Papper av lägre kvalitet har också kämpat. Ibland när räntorna stiger går skräpobligationer bra, eftersom kreditspreadarna blir tightare. Inte i år. Istället har kreditspreadarna ökat på grund av rädsla för en lågkonjunktur. Resultatet har blivit omfattande obligationsmarknadsförluster.

Nästa diagram visar vad jag menar. Den beräknas på samma sätt och under samma period som de två föregående diagrammen. Det vill säga, det presenterar de sämsta 12-månadersresultaten sedan 1926, inklusive effekterna av inflation. I det här fallet visar illustrationen dock amerikanska statspapper på medellång sikt snarare än antingen balanserade portföljer eller den inhemska aktiemarknaden.

Två saker från detta diagram sticker ut.

För det första är staplarna mycket kortare. Det är sant att obligationsmarknadens utkanter kan vara volatila. Till exempel sjönk långa statsobligationer 34% i reala termer från november 2021 till oktober 2022. Det motsvarar nästan den lägsta reala avkastningen från en balanserad fond under den stora depressionen! Men vanliga räntebärande värdepapper, av den typ som innehas inom ett medelfristigt statligt index eller stora skattepliktiga obligationsfonder, är vanligtvis ganska stabila.

För det andra, den nuvarande obligationsmarknaden rankas som det senaste århundradets sämsta. Bortsett från betydande ytterligare förluster kommer börsens nedgång snart att glömmas bort, begravd i en databas för framtida internetkrönikörer att sönderfalla. Men obligationsmarknadens nedgång kommer att minnas länge. Förlusten efter inflationen för medellånga statsobligationer har varit ännu större än under den andra oljekrisen som pågick från 1979 till och med 1981, då 10-åriga statsräntor nådde en topp på 15,8%.

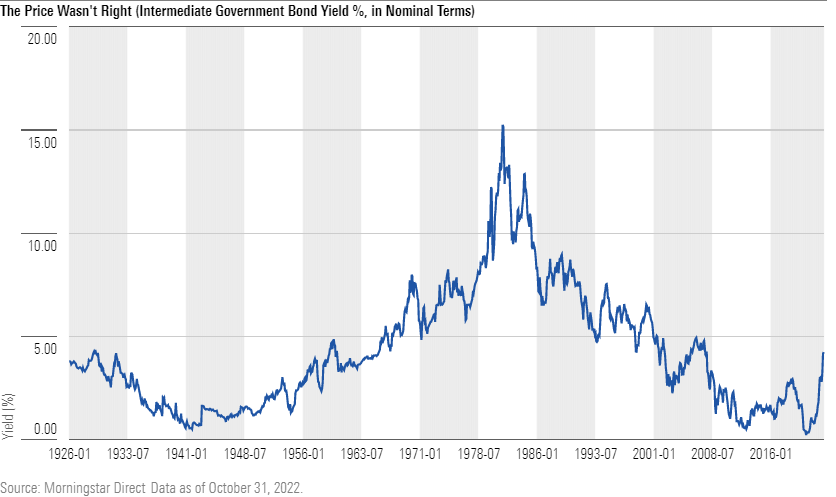

En ofullkomlig storm

Det beror på att amerikanska obligationsräntor var som allra lägst när denna björnmarknad startade. Med undantag för en kort sträcka 2013, och igen när coronavirus-pandemin anlände våren 2020, har nivån inte legat under sommarens 2021-nivåer under åtminstone de senaste 150 åren. Eftersom obligationsräntorna är omvänt relaterade till priset var statsobligationer som dyrast när inflationen började återuppstå. En farligare kombination för obligationspriserna kan man knappast föreställa sig.

Fondinvesterare (och kanske även pensionsfondförvaltare, även om underlaget för att genomföra den analysen saknas) köpte i slutändan högt och sålde lågt. År 2021 noterade skattepliktiga obligationsfonder sin högsta försäljning någonsin och fick 340 miljarder dollar i nettotillgångar. I år har de, av en inte så underhållande slump, drabbats av samma dollarbelopp i nettoinlösen. Investerare gick in genom dörren när utbetalningarna från statskassan var 1% och lämnade när de nådde 4%. Köp högt, sälj lågt.

Slutsats

2010 tryckte finanspressen berättelse efter berättelse om den stora obligationsbubblan. Dessa förutsägelser visade sig vara förhastade, som Mark Twain berömt sa om rapporterna om hans död. Även om obligationsräntorna steg strax efter att dessa artiklar publicerades, slog de sig snart ner igen. Tio år senare hade räntan på medellånga statsobligationer sjunkit under 2010 års nivåer.

Men om tidpunkten för varningarna var felplacerad var inte känslan det. Att köpa värdepapper när deras priser är ovanligt höga, i tron att de kommer att växa ännu högre, kan vara en lönsam strategi. Det var det för köpare av japanska aktier i mitten av 1980-talet, internetaktieentusiaster i slutet av 1990-talet och finansinvesterare för ett decennium sedan. Men, som de senaste händelserna har visat, är en sådan strategi ingenting om inte farlig.

John Rekenthaler är vice vd för research hos Morningstar