Investerare är minst sagt redo att säga adjö till 2022.

Krig. Allvarlig försörjningsbrist; inflation på nivåer vi inte sett på 40 år; räntorna stiger i en hastighet och med en storlek som saknar motstycke; en björnmarknad i aktier; en historisk försäljning av obligationer; raset inom Big Tech; kollapsen av kryptovalutor; den sämsta marknaden för att skaffa kapital genom börsintroduktioner på 30 år; en fortfarande kvardröjande pandemi; uttrycket "cash is king" gör comeback. Det var en sammanfattning över året som gått.

I efterhand var riskerna i klartext, om bara någon ville titta.

Så småningom testades långvariga marknadsmässiga truismer, som att "köpa dippen" i en nedgång på marknaden och den heliga karaktären hos "60/40"-portföljen, där obligationer balanseras mot aktier för att chocksäkra portföljer.

Så vilka lärdomar kan investerare dra från 2022?

Väderingar spelar roll

Graeme Forster, portföljförvaltare för internationella och globala aktiestrategier på Orbis Investment Management, hänvisar till början av 2022 som "allt-bubblan".

Aktiemarknadsvärderingarna svävade på rekordnivåer, särskilt bland de mest dominerande stora teknologiaktierna [tänk Meta Platforms (META), Alphabet (GOOGL), moderbolaget till Google, and Amazon.com (AMZN) för att nämna några] då "pengar flödade in i nya ekonomitillgångar, inklusive Tesla (TSLA) och NFTs (icke-fungibla tokens), och kryptovalutor", en dynamik som liknade "Nifty Fifty"-eran i slutet av 60-talet, dot.com-boomen i slutet av 90-talet och till och med Japan i slutet av 80-talet, säger han.

"Alla former av tillväxtaktier handlades på absurda nivåer", säger Forster. "Och absurditet rimmar varje gång", en lek med Mark Twains observation att "historien upprepar sig aldrig, men den rimmar ofta."

Några flagranta tecken på tiden som han ser det: en virtuell yacht såld i metaversen av ett onlinespel för mer än $500,00, virtuella fastighetstransaktioner i metaversen uppgick till mer än $500 miljoner, och en digital Gucci-handväska såld för $4,000 , mer än en riktig, i metaversen.

Han jämför överinvesteringarna i immateriella tillgångar med underinvesteringarna i reala tillgångar från företag med gammal ekonomi, såsom energi- och råvaruproducenter, som han ser som uppmuntrar Rysslands invasion av Ukraina, vilket resulterade i utbudschocker och en inflationsspiral.

Också obligationer representerade enorma risker, med avkastning på historiskt låga nivåer. Ändå betedde sig investerare som om den långa tjurcykeln i både aktier och obligationer skulle fortsätta för evigt, invaggade av händelserna under föregående år då regeringen vände på finanstapparna och lättade på penningpolitiken för att skydda ekonomin under pandemin. Lätta pengar leder oundvikligen till överdrivet risktagande och felaktig allokering av kapital, säger Forster.

"Värderingen var nyckeln i år", säger David Sekera, USA:s chefsstrateg på Morningstar, som tidigt varnade investerare för att den breda aktiemarknaden var övervärderad. "Investerare måste veta vad de betalar för", tillägger han.

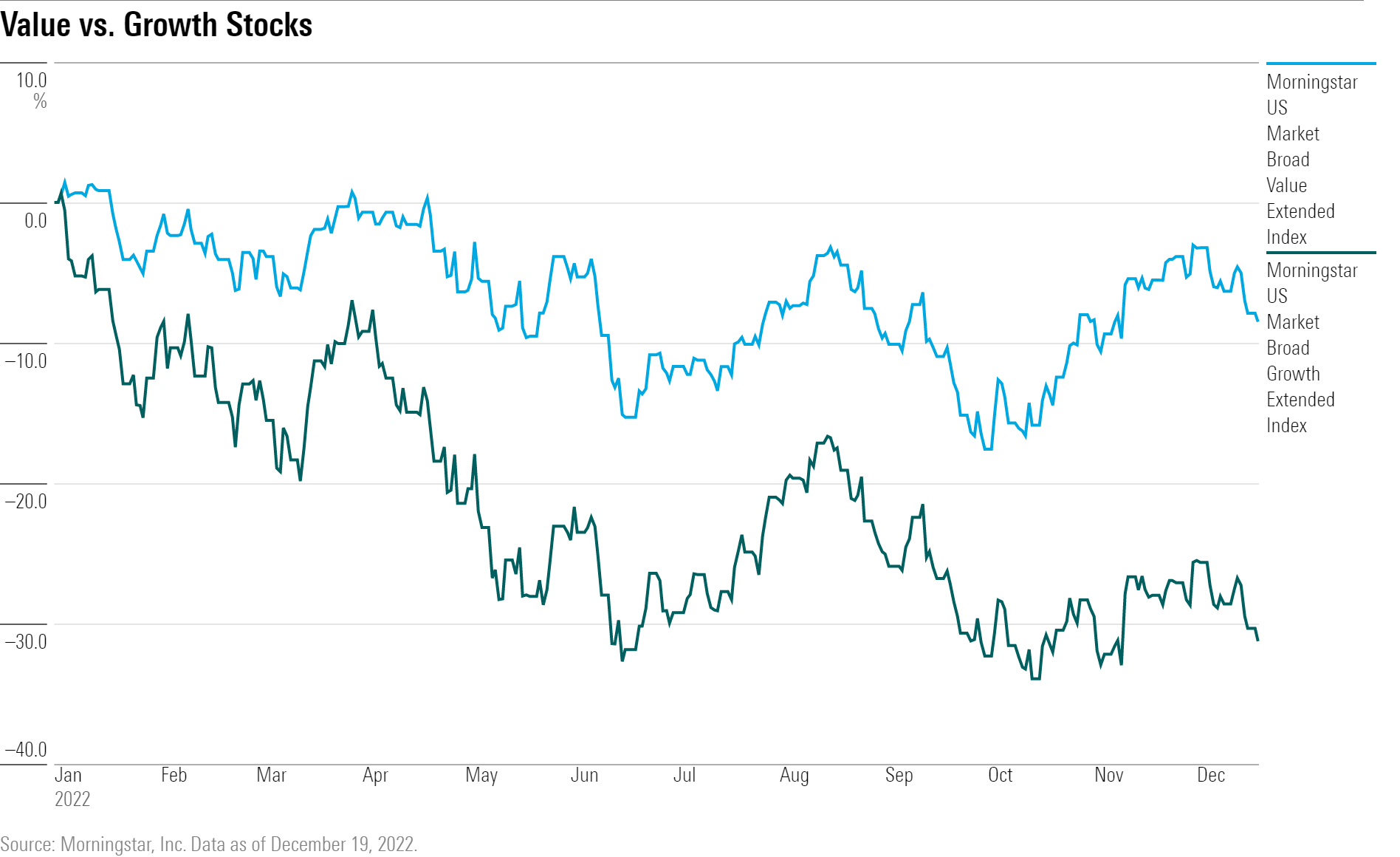

Faktum är att värdeaktier – de vars priser vanligtvis inte reflekterar deras verkliga värde baserat på deras fundamentala värden och underliggande tillgångar – har levererat avkastning i år som vida överträffat sina tillväxtmotsvarigheter.

Morningstar US Market Broad Value Extended Index är nästan 8% lägre i år jämfört med Morningstar US Market Broad Growth Index, som har fallit mer än 30%.

Räntor spelar roll

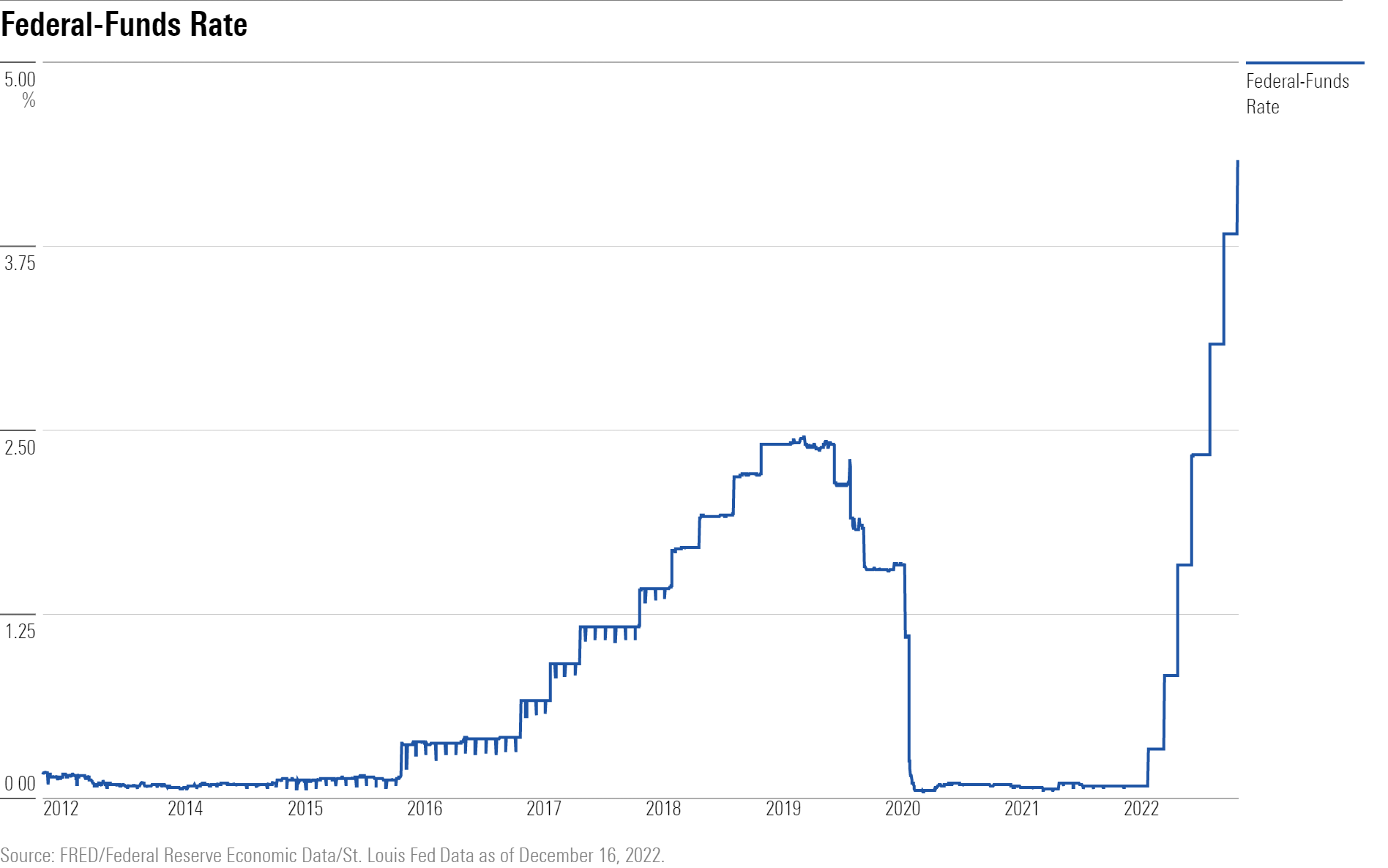

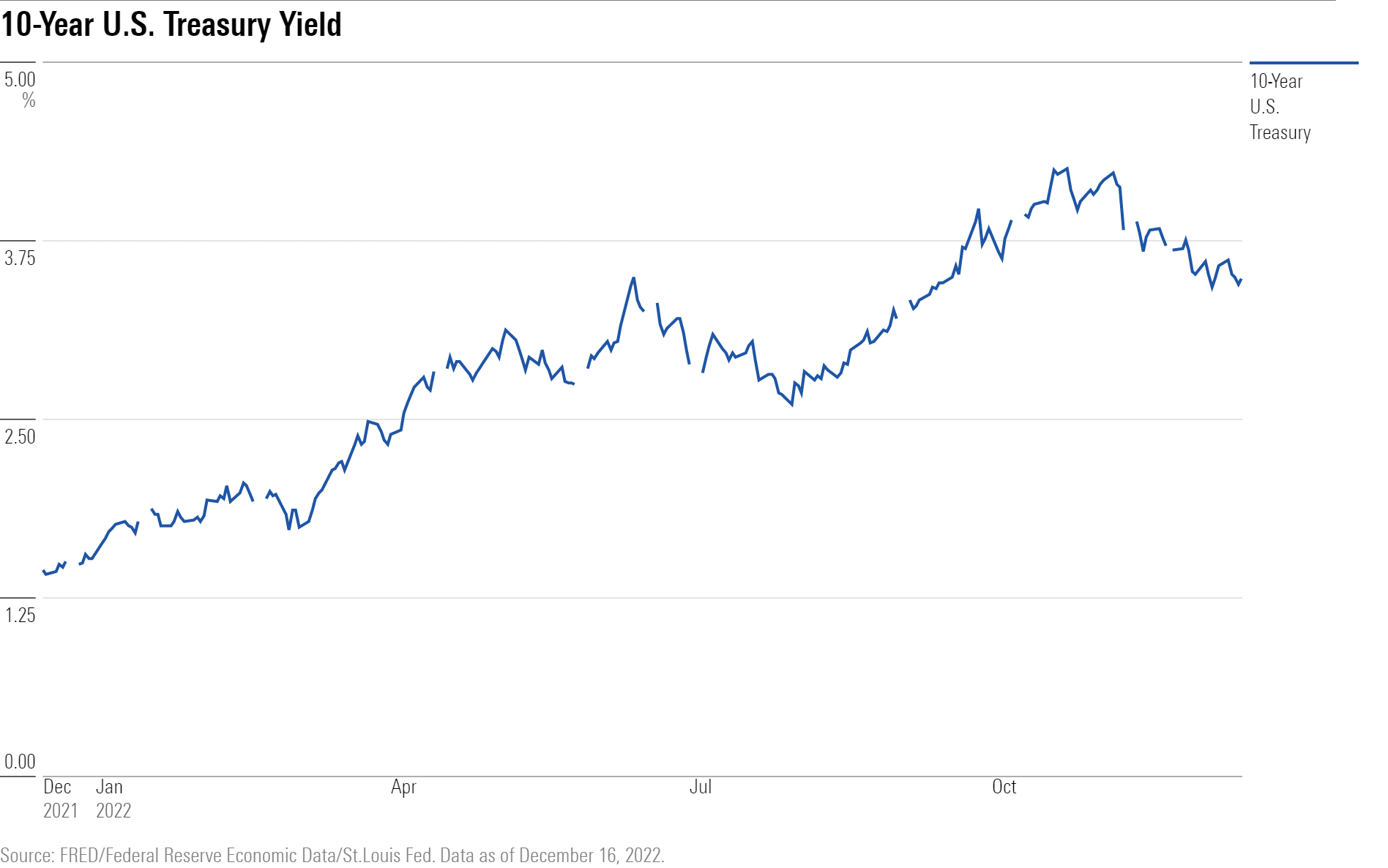

Aldrig i vår livstid har det skett en kollaps av obligationer som den vi sett i år. Räntan på den 10-åriga statsobligationen, som senast handlades till 3,59%, har mer än fördubblats sedan början av året, vilket har fått priserna att falla. Priserna rör sig omvänt till avkastningen.

Skyll spektaklet på de snabba och aggressiva räntehöjningarna från Federal Reserve Board för att tackla inflationen efter en extremt lång sträcka av ultralåga räntor. Den federala räntan började året nära noll och ligger nu på 4,25%-4,50%

Investerare förbise hur riskabel obligationsmarknaden hade blivit och hur även små räntehöjningar skulle förstärka förlusterna.

"Storleken på flytten var enorm och hastigheten har varit oöverträffad", säger Eddy Vataru, ledande portföljförvaltare för totalavkastningsstrategi på Osterweis Capital Management. "Vanligtvis höjer Fed långsamt och sänker snabbt."

"Det var en trifecta: obligationer gav inga inkomster, det fanns prisrisker och en hyperaktiv Fed."

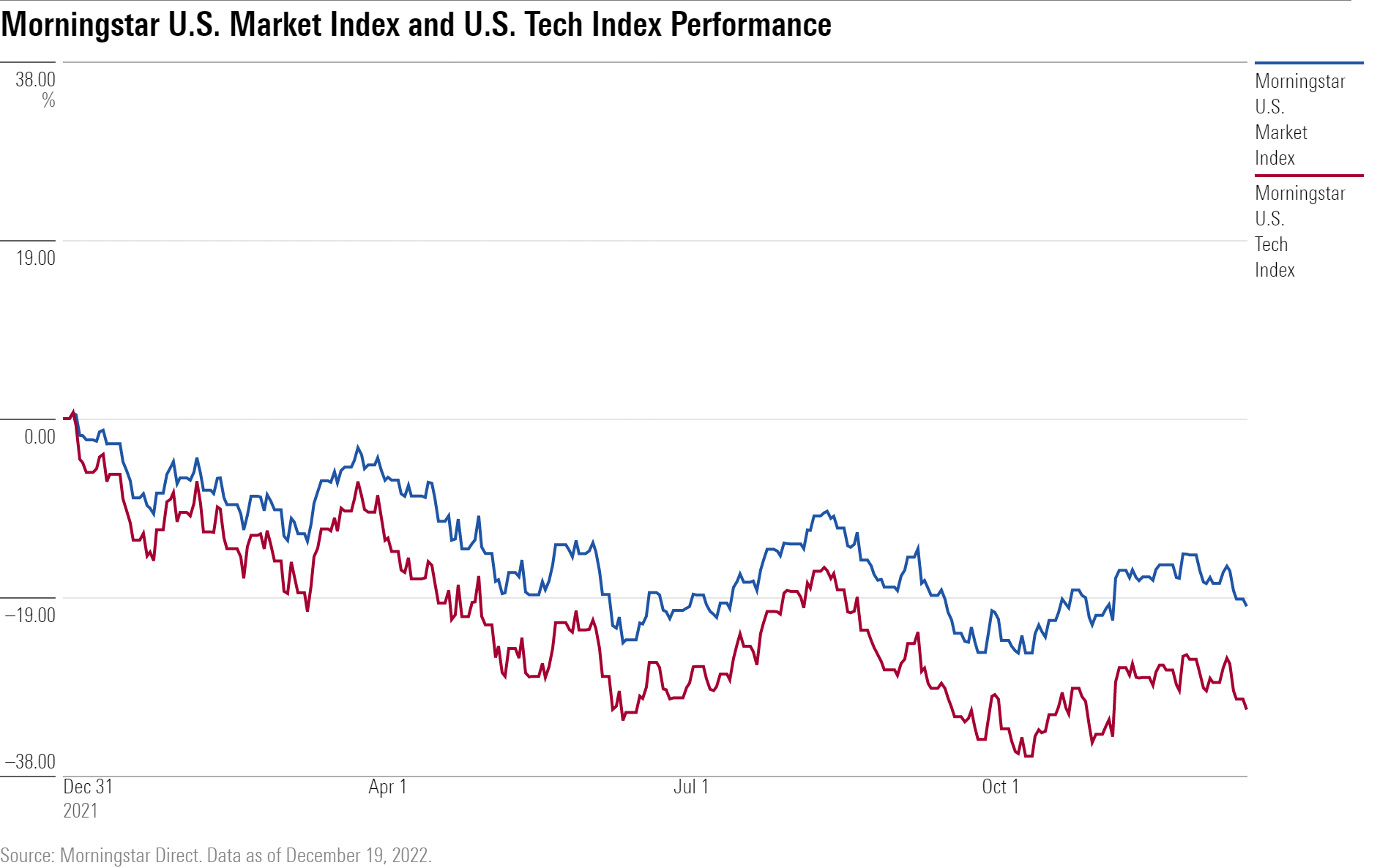

Länge ansett som en källa till säkerhet och stabilitet, som gav ballast till volatila aktier, förvärrade obligationers tvåsiffriga förluster investerarnas misär 2022. Morningstar US Bond Index är ner 11,19% i år medan Morningstars US Market Index är nere med mer än 19%.

Deutsche Banks strateger, med hänvisning till ett index från Global Financial Data som använder proxy för långfristiga skulder som går tillbaka århundraden, har noterat att årets nedgång är den värsta sedan en nedgång på 25% 1788, ett år innan det amerikanska finansdepartementet ens etablerades.

Ännu värre, investerare förbisåg också förhållandet mellan aktier och räntor och "långvariga tillväxtföretags känslighet för räntor", säger James St. Aubin, investeringschef på Sierra Investment Management, ett Santa Monica-baserat investeringsförvaltningsbolag. "Det blev tydligt hur skadligt ränterörelser kan vara för teknikföretag."

I takt med att räntorna stiger ökar också kapitalkostnaderna, och det urholkar förväntade framtida kassaflöden och driver ner värderingarna. Högväxande företag, som teknikföretag, är särskilt mottagliga eftersom de tenderar att spendera mycket pengar på att utveckla produkter på bekostnad av vinster i sina tidiga skeden eftersom de strävar efter att bygga marknadsandelar.

Under TINA – "Det finns inget alternativ" – åren efter pandemin och nedstängningarna, när räntorna var låga och likviditeten riklig, apprecierade teknologiaktier dramatiskt.

Högre räntor har sedan dess inneburit slutet på TINA och "pengarna kom ut lika snabbt som de gick in", säger Aubin.

Bolåneräntorna reagerade omedelbart på Feds rörelser och har mer än fördubblats det senaste året, vilket ledde till att bostadsmarknaden hamnade i en stor svängning när bolåneansökningar och refinansieringar minskade, försäljningen av nya och befintliga hus spiralerade ner och antalet nya bostäder sjönk till sina lägsta nivåer sedan maj 2020. Bostadspriserna har varit fortsatt höga, trots att utbudet fortfarande inte möter efterfrågan.

Inflation spelar roll

Det skulle inte bli några räntehöjningar om inflationen inte var ett problem.

De statliga stimulansprogrammen som tillförde pengar till ekonomin för att hålla företag och hushåll flytande under de tidiga stadierna av pandemin spelade därefter en stor roll i att driva inflationen högre och bidrog till att sätta scenen för de sju Fed-räntehöjningarna vi har sett år 2022. I Storbritannien är Bank of England på sin nionde höjning på 12 månader.

"Den överordnade lärdomen 2022 är att finanspolitiken förtjänar lika mycket skuld för att ha skapat inflationsuppgången", säger Phil Orlando, chefsstrateg för aktiemarknaden för Federated Hermes.

Andra bidragsgivare inkluderar avbrott i försörjningskedjan som härrör från fabriksstopp och arbetsbrist på grund av Covid-19. Geopolitik spelade också en roll, eftersom Rysslands krig mot Ukraina lyfte fram Europas sårbarheter för energi och livsmedel och drev upp kostnaderna för dessa råvaror.

"Om vi var tvungna att karakterisera 2022 av en sak skulle det behöva vara "året för den existentiella krisen för naturgas i Europa", säger Olga Bitel, global strateg på William Blair & Co., ett boutique-investeringsförvaltningsföretag.

"Snabbt stigande inflation på baksidan av begränsade leveranskedjor avtog mot 2022, vilket förklarade varför Fed var sansad. Sedan invaderade Ryssland Ukraina och det var tveksamt om det skulle finnas tillräckligt med energi i Europa."

Det ledde till prisökningar på olja, naturgas och mat och sporrade Fed att bekämpa inflationen på allvar.

Passiva vs. aktiva strategier spelar roll

Och inte på det sätt som du kanske tror.

För vissa avslöjade 2022 ett problem i passiva investeringsstrategier, som följer breda aktiemarknadsindex och som vanligtvis är mer skatteeffektiva och billigare än aktiva strategier.

Att köpa en indexfond eller börshandlad fond knuten till ett stort riktmärke som S&P 500 i början av 2022 gav investerare mycket mer exponering än de troligen kände till för en grupp teknikaktier som dominerade indexet, och stod för ungefär en tredjedel av indexets totala börsvärde. Det innebär en enorm koncentrationsrisk. Med indexfonder finns det heller inget sätt att veta om du betalar för mycket eller underbetalar för de underliggande aktierna.

Detta var inte ett bekymmer mellan 2009-2018, då aktier steg med nästan 15% per år i genomsnitt, och ännu mindre ett bekymmer från 2019-2021 då de steg med 20% eftersom låga räntor drev efterfrågan på aktier.

Nu, mitt i tilltagande volatilitet och stigande räntor, kan investerare vara mer kräsna.

Aktivt förvaltade fonder är beroende av förmågan att kunna välja aktier som syftar till att leverera avkastning som överträffar jämförelseindexen.

Även om många aktivt förvaltade fonder ofta upptäcks vara "garderobsindexerare", vilket nära speglar själva strategin de försöker slå, är de ofta fria att vidta åtgärder för att skydda sina portföljer, som att öka andelen kontanter, som många gjorde i år.

"Kanske investerare kommer att bli mer medvetna om vad de äger", säger Forster från Orbis.

"Investering handlar om att vara skeptisk till starka rådande narrativ. Folkmassor har ofta fel och ändå kommer de att diktera priset på investeringar."