.jpg)

En ny EU-lagstiftning trädde i kraft vid årsskiftet som innebär att fondernas faktablad förändras. Syftet med den nya EU-lagstiftningen är att det ska bli enklare för sparare att jämföra sparprodukter, och inte bara fonder. Exempelvis gäller nu även samma regler även för strukturerade produkter och fondförsäkringar. Det mesta är snarlikt hur fondfaktabladen sett ut tidigare, men ett par av de större skillnaderna är att historisk avkastning byts ut mot framåtblickande resultatscenarier och att avgiftsinformationen utökas. Utöver detta så kommer fondernas riskklass troligtvis revideras ned något, trots att fondernas inneboende risk inte har ändrats. Mer om detta nedan.

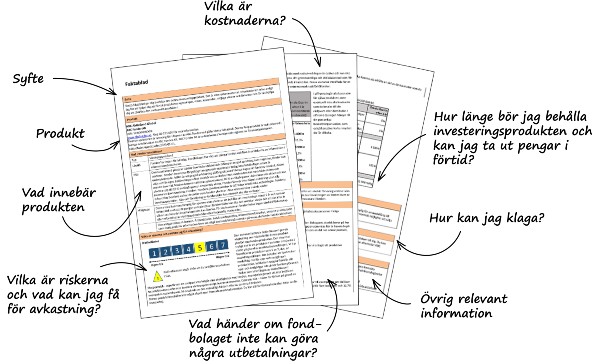

Fondkollen har gjort en bra illustration över hur det nya faktabladet kommer att se ut och går även igenom steg för steg vad man kan förvänta sig under varje avsnitt.

Illustration: Fondkollen.se

Hejdå historisk avkastning... eller?

I fondfaktabladen har man fram till nu fått information om fondens historiska avkastning, ofta jämfört med ett jämförelseindex. Sedan årsskiftet ersätts dock avsnittet historisk avkastning med "Resultatscenarier".

Historisk avkastning är något som kritiserats till och från, då den historiska avkastningen inte är en garanti för framtida resultat. Då kan det kännas ännu konstigare att vi nu ska gå över till att illustrera en potentiell framtida avkastning. Det kan bli problematiskt om sparare tror att resultatscenarierna är löften om avkastning, och något de kan och bör förvänta sig. Att vi rör oss bort från historisk avkastning stämmer inte riktigt heller, då resultatscenarierna beräknas utifrån den historiska avkastningen.

Till att börja med påverkas resultatscenariernas beräkningar av hur lång den rekommenderade innehavstiden för fonden är. Men om vi räknar med en rekommenderad innehavstid på 5 år, som vanligtvis anges för en aktiefond, kan resultatscenarierna se ut som nedan.

Fyra resultatscenarier kommer nu redovisas: positivt, neutralt, negativt och stress.

För det positiva scenariot tas fondens avkastning för den senaste tioårsperioden fram, för att sedan beräkna avkastningen för den första femårsperioden. Sedan flyttas beräkningen fram en månad och beräknas för nästa femårsperiod osv. till och med den sista femårsperioden. Avkastningen för den bästa perioden används för det positiva scenariot (i %/per år samt i kronor för 100 000 kr insatt).

Samma beräkning görs för det neutrala scenariot, men avkastningen för medianperioden används.

Samma sak gäller för det negativa scenariot. Dessutom beräknas avkastningen för följande perioder: de senaste 4 år och 11 mån, 4 år och 10 mån osv. till och med de senaste 12 månaderna. Perioden med sämst avkastning av samtliga perioder används för det negativa scenariot.

För stresscenariot används kortare perioder samt vissa antagande för att simulera vad fonden kan avkasta under stressade marknadsförhållanden.

Har fonden inte funnits i 10 år görs kompletteras beräkningsunderlaget med jämförelseindexets avkastning minus avgifter alternativt en jämförbar investering.

Kostnadsredovisning

De totala kostnaderna för en insättning på 100 000 kronor efter 1 år samt efter den rekommenderade innehavsperioden ska redovisas. Det som är nytt är att transaktionskostnaderna nu även ska inkluderas. Transaktionskostnader är de kostnader som uppkommer när fonden handlar med de värdepapper som ingår i fonden.

Det är positivt att kostnadsavsnittet utökas och nu även inkluderar transaktionskostnader. Det är viktigt att sparare förstår och är medvetna om alla olika kostnader som en viss produkt kan medföra. Däremot är transaktionskostnaden en uppskattning baserat på den genomsnittliga årskostnaden de senaste tre åren. Detta då det är omöjligt att i förtid veta exakt hur många transaktioner fonden kommer att göra under året, samt vad den exakta kostnaden kommer att vara. Men det kan ändå ge en indikation för om fonden tenderar att göra många eller få transaktioner.

Ny riskskala

Den 1 januari förändrades även sättet att beräkna och klassificera risknivån för fonder och andra finansiella produkter enligt den EU-gemensamma riskskalan. Ett av syftena med förändringen var att utöka riskskalans användningsområde. Från att endast ha omfattat fonder inkluderas nu även andra finansiella produkter i riskskalan, till exempel warranter. Dessa produkter har ofta en högre risknivå än fonder och placerar sig högt upp på riskskalan.

Det innebär att nu måste riskskalan ta hänsyn till produkter som har en ännu högre risk än vad traditionella fonder har. Det har fått till följd att traditionella fonder generellt har fått en lägre riskklass än tidigare, eftersom de nu jämförs med produkter som har ännu högre risk.

Men missta dig inte, det innebär inte att fondernas underliggande risk har förändrats. Den är densamma som tidigare, nu måste vi bara tänka om på hur vi ser på 1-7 skalan. Generellt får en fond nu ett steg lägre risk på skalan än de fått tidigare.

Skalan är fortsatt 1-7, där 7 indikerar högst risk och 1 lägst.