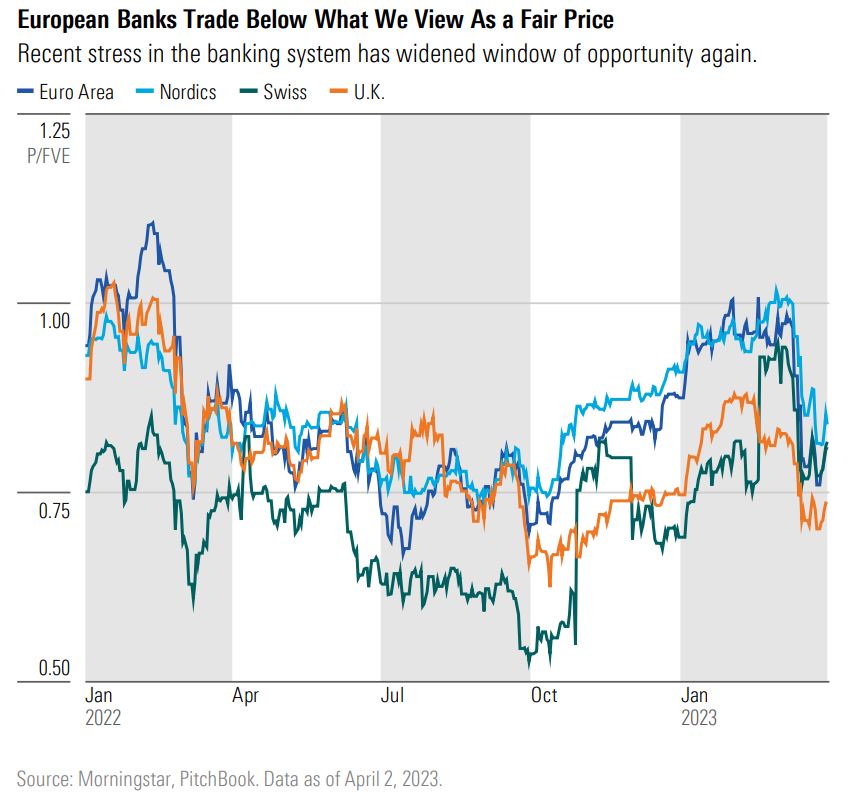

Vilka är konsekvenserna av Credit Suisse-kollapsen? Marknadsvolatiliteten i mitten av mars gjorde europeiska banker ännu billigare, men den schweiziska bankens räddning av UBS har (hittills) inte öppnat en ny Pandoras ask. Det är slutsatsen av Morningstars bankanalytiker Niklas Kammer och Johann Scholtz, som hävdar att rädslan för smitta i den europeiska banksektorn är överdriven.

"De europeiska bankernas balansräkningar är sunda och har riklig likviditet och robusta kapitalbuffertar", avslutar de i sin Q1-översyn av sektorn. Bankerna ser billiga ut igen, den senaste tidens volatilitet borde stärka investment banking och handel, och kreditriskerna förblir under kontroll trots den senaste tidens påfrestningar. Det finns dock tecken på stress inom fastighetssektorn. Inflationen börjar falla men visar sig vara mer ihållande än väntat.

"Inflationen verkar ha nått en topp i Europa, även om en strukturell nedgång ännu inte har inträffat", säger Kammer och Scholtz, vilket betyder att centralbankerna kommer att vara försiktiga innan de lättar upp inflationen för tidigt.

Under de två veckor som fick investerare att oroa sig för en bredare spridning från vissa amerikanska regionala banker och Credit Suisse, tappade Morningstar DM Europe Financial Services-index 12% (i euro, från 2023-10-03 till 2023-03-25) och presterade sämre än regionen i helhet. med cirka 800 punkter. Detta gjorde marknadsvärderingarna av europeiska bankaktier, som redan i slutet av februari handlades till en rabatt om 13% i genomsnitt jämfört med deras verkliga värde, ännu mer tilltalande.

"Även om kortsiktig volatilitet kan bestå, tror vi att bankaktier i Europa fortfarande kan skapa värde för en långsiktigt fokuserad investerare. Också på grund av den styrka som branschen visar. Interbankmarknaderna har förblivit lugna, vilket stöder vår uppfattning att problemet hos Credit Suisse var idiosynkratiska", säger Kammer.

"Dessutom, även om vi räknar med att finansieringskostnaderna för europeiska banker kommer att öka på grund av turbulensen i banksektorn, förväntar vi oss att räntenettomarginalerna kommer att förbli strukturellt över de nivåer som upplevts under det senaste decenniet."

Det som oroar de europeiska bankerna är den försämrade ekonomiska situationen. Medan inflationen visar sig mer motståndskraftig eller "klibbig" än väntat, har obligationsräntekurvorna börjat falla nedåt, vilket återspeglar förväntningarna om en lågkonjunktur i hela Europa. En lågkonjunktur skulle innebära att banker kommer att behöva hantera en ökad kreditrisk när konsumenter fallerar på lån och företag hamnar i ekonomiska problem.

"Under de senaste 10 åren har europeiska företag utnyttjat extremt låga räntor för att öka sin skuldsättning väsentligt, men de högre räntorna, tillsammans med den ökade inflationen, kan göra det svårare för företagen att betala och rulla sina skulder, vilket skulle kunna resultera i kreditförluster för bankerna”, säger analytikerna.

Fastighetssektorn exponerad

Statliga ingripanden har hjälpt till att dämpa slaget för konsumenterna, men företagssektorn är mer utsatt.

”Regeringar över hela kontinenten genomförde ett extraordinärt utbud av stödåtgärder för att förhindra förluster av arbetstillfällen och för att förhindra att högre levnadskostnader till följd av höga energikostnader och inflation kunde ha översatts till en försämring av den ekonomiska situationen. Av dessa skäl fortsätter vi att se europeiska bankers låneböcker för företag som mer sårbara än hushållslån”, säger de.

Det största hotet för banksektorn kan vara fastighetsmarknaden. Under det senaste decenniet har ultralåga räntor blåst upp fastighetsvärderingarna, men den snabba höjningen av bolåneräntorna och stramare lånestandarder har varit en chock för låntagarna. Inflation som slår mot reallönerna har också sänkt nivån på överkomliga priser för bostäder.

Det finns redan tecken på spänningar på Europas bostadsmarknader, vilket Morningstars Lukas Strobl visar i sin analys. Sverige sticker ut i Europa med den värsta bostadsmarknaden.

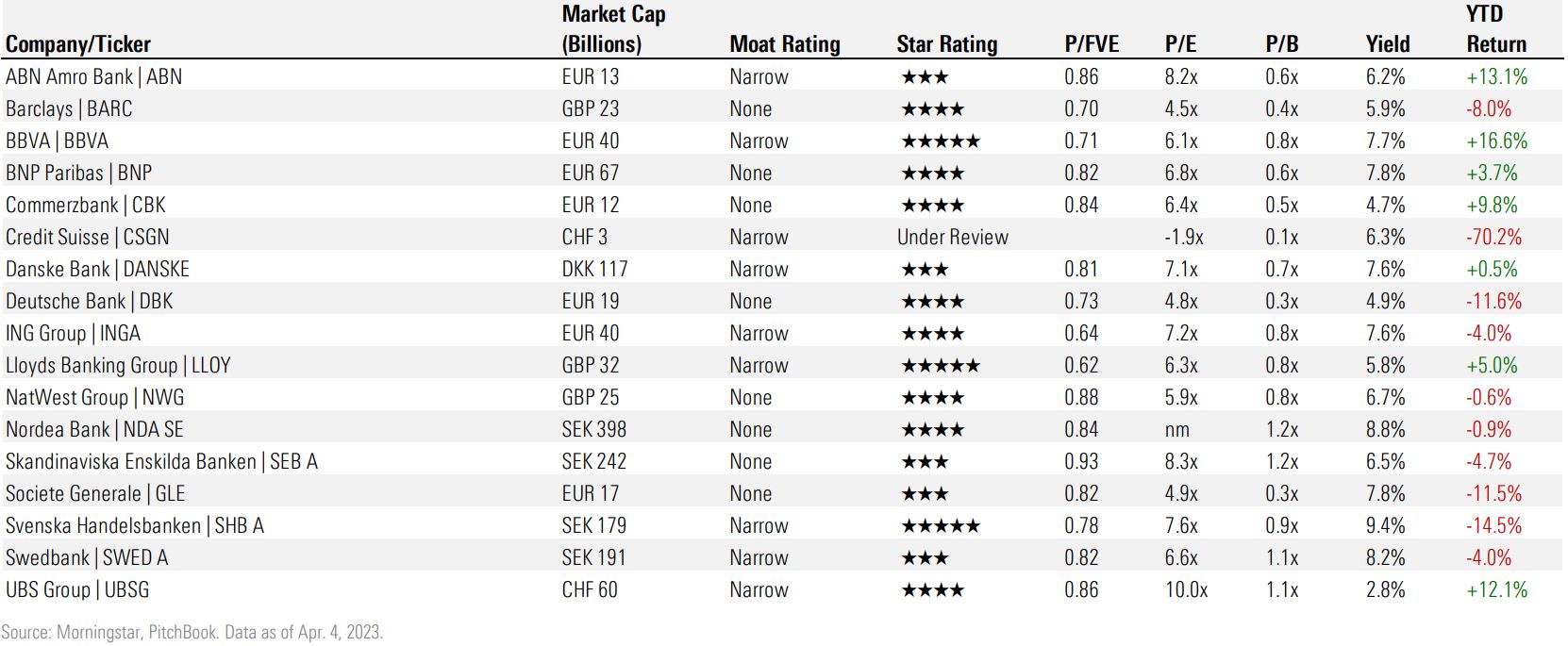

Vad skulle en bostadsnedgång innebära för bankerna? "Låga belånings-/värdekvoter för de banker vi täcker, inte minst på grund av den höga prisuppskattningen av fastighetstillgångar under det senaste decenniet, tyder på överlag god motståndskraft mot priskorrigeringar i framtiden", säger analytiker Johann Scholtz.

.jpg)