När vi tittar på en fonds portfölj är vi vanligtvis intresserade av de aktier eller obligationer den innehåller. Vi ägnar mindre uppmärksamhet åt derivat. Men det borde vi göra, för de spelar en viktig roll.

Vad är derivat?

Derivat är finansiella instrument som får sitt värde från prisutvecklingen på en underliggande tillgång, till exempel aktier, obligationer, index, råvaror, växelkurser mellan två valutor, spreadar mellan två räntor, etc.

Vilka är deras roll i en fond?

Derivat har i huvudsak tre funktioner i portföljen:

- Hedging: Derivat är utformade för att minska den finansiella risken genom att ta positioner som är motsatta portföljens. Detta för att kompensera för effekterna av en eventuell förlust.

- Spekulation: Kapitalförvaltaren satsar på en tillgångs framtida prestanda genom att öka exponeringen genom derivat för att maximera avkastningen.

- Exponering mot en tillgång som är svår att förvärva: Detta är fallet med Exchange Traded Commodities (ETC) där istället för att fysiskt köpa tillgången, såsom olja, hålls en syntetisk kopia av tillgången genom ett terminskontrakt.

Registrering av derivat

Fram till för några år sedan kartlades inte derivat inom en fond, vilket ledde till en förvrängd bild av förvaltares strategi. 2014 lanserade Morningstar ett projekt för att samla in denna data, som har tagit fart under de senaste åren.

Idag fångas en bra andel av de förvaltade tillgångarna på kontinentaleuropa med "avancerad" portföljdata, d.v.s. inklusive derivat och OTC-instrument.

Det finns hundratals förvaltningsbolag som tillhandahåller denna information. De största inkluderar BlackRock, JP Morgan AM, BNP Paribas AM, DWS, Nordea, Goldman Sachs AM, Pictet, Schroders, Allianz Global Investors, PIMCO, abrdn, NN IP och Robeco.

För investerare, oavsett om de är privatpersoner eller institutionella, ökar bättre portföljkartläggning förståelsen för derivatens inverkan på risk/avkastningsprofilen. Inom försäkringsbranschen är det också användbart att följa skyldigheterna i det europeiska Solvens II-direktivet (Solvens II). Riktlinjerna fokuserar på föreskrifter om kapitaltäckning och riskhanteringskrav för företag.

Varför är det viktigt att veta om det finns derivat i portföljen?

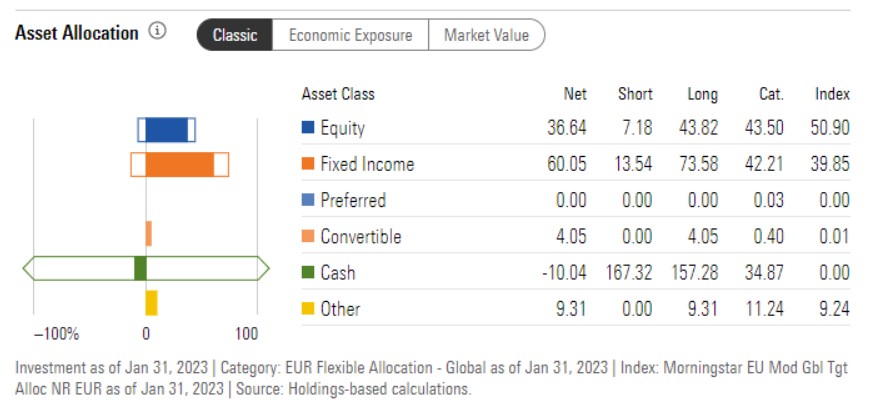

Låt oss ta ett exempel. Figur 1 nedan visar den klassiska representationen av förmögenhetsallokering. Denna fond har en likviditet på mer än 100%, vilket indikerar att det finns derivat i portföljen. I den klassiska notationen tolkas varje derivat som en kombination av de värdepapper från vilka dess värde härrör plus den likviditet som implicit lånats för att investera i dem.

Figur 1: Klassisk representation av tillgångsallokering

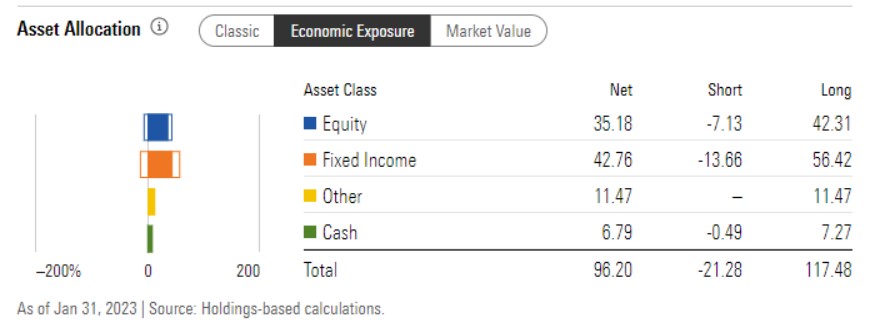

Figurerna 2 och 3 nedan hjälper oss att förstå varför fondförvaltaren använder dessa verktyg. Ekonomisk exponering – en representation av fondens verkliga exponering mot de olika tillgångsklasserna – visar en betydligt lägre likviditetskomponent då den inte tar hänsyn till kontantavvecklingen av derivaten, det vill säga den implicita likviditeten.

Figur 2 - Presentation av den ekonomiska exponeringen (Economic Exposure)

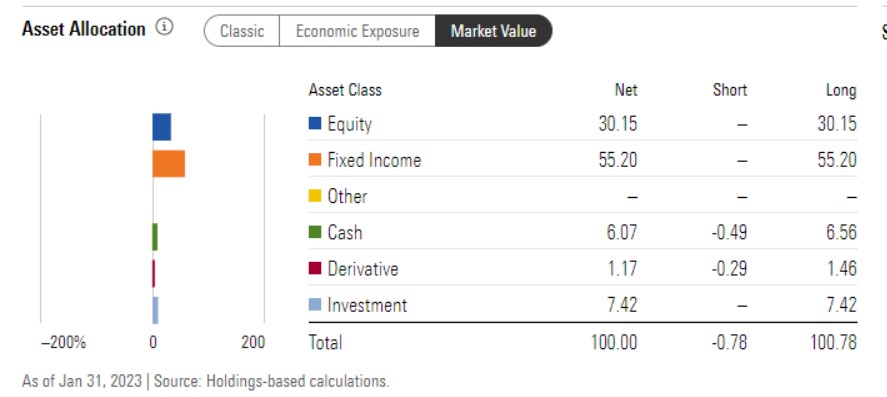

Slutligen visar marknadsvärdet (Figur 3) fördelningen av tillgångsklasser som redovisats. I praktiken återspeglar denna representation de förväntade kontanta betalningarna om man skulle sälja derivaten på marknaden.

I detta avsnitt värderas derivaten till verkligt värde via resultaträkningen, där derivatet är värt den ackumulerade och ännu inte realiserade vinsten eller förlusten.

Figur 3 - Representation av marknadsvärdet

Om, som i det undersökta fallet, marknadsvärdet endast skiljer sig något från den ekonomiska exponeringen innebär det att fondförvaltaren har använt derivat för att säkra sig mot vissa risker, t.ex. mot stigande räntor. Omvänt, om det finns en stor skillnad mellan marknadsvärde och ekonomisk exponering, kan fonden ha använt derivat för att utnyttja en tillgångs vikt.

Det är uppenbart att denna typ av analys endast är möjlig om kapitalförvaltare tillhandahåller all nödvändig information om innehaven i sina fonders portföljer. Men ungefär hälften av de förvaltade tillgångarna i Europa saknas för närvarande, vilket begränsar möjligheten att korrekt representera risk/avkastningsprofilen för många instrument i händerna på privata och institutionella investerare.

Här hittar du en video (engelska) om detta.