De som förklarar att krypton är död kanske vill kolla diagrammen. Bitcoin har stärkts med mer än 75% hittills i år, och klättrat från en nivå på 16 540 $ den 1 januari till 29 218 $ den 30 april. Under den perioden har den slagit Morningstar US Market Index med hela 69 procentenheter.

Det finns några möjliga orsaker till detta. Bitcoin genomgick en mjukvaruuppgradering i slutet av förra året som öppnar blockkedjan för andra användningsfall förutom betalningar, vilket kan ha väckt ett visst intresse. När det finansiella ekosystemet kring krypto föll till bitar, är det möjligt att de troende har återvänt till sitt moderskepp och gömt sina tillgångar där de vet att de inte kommer att beröras. Guld har också ökat under samma period, vilket leder till att vissa analytiker drar slutsatsen att investerare mer allmänt letar efter alternativa placeringsområden eftersom förtroendet för finansiella institutioner har ebbat ut efter de regionala bankkonkurserna som präglats av de första månaderna av 2023.

Vilket som helst av dessa skäl kan vara övertygande, men bara för att andra potentiella bitcoin-investerare tycker att de är meningsfulla. Just nu är bitcoin fortfarande lite av en spegel: Folk kommer att se vad de vill se. Avkastning på 50% är möjlig eftersom det finns väldigt få motstridigheter i krypto.

Tyvärr är detta lika sant på vägen ner som på vägen upp. Bitcoin kommer att fortsätta pendla mellan kursras och rusningar så länge det inte finns något bra sätt att värdera det. Bara med kalla, hårda siffror i handen kan investerare börja undersöka narrativen.

Den här artikeln representerar Morningstars första försök att göra just det. Vi kommer att täcka fyra vanliga värderingsövningar och utvärdera lämpligheten för varje när det gäller bitcoin.

De 4 modellerna

Det finns fyra populära modeller för att utvärdera värdet på bitcoin som kommer från traditionell aktievärdering.

Two measure demand:

Total adresserbar marknad

Nätverkseffekter

Two measure supply:

Produktionskostnad

Stock-to-Flow

Vi kommer att undersöka de andra tre modellerna i framtida artiklar; resten av denna artikel kommer att fokusera på den totala adresserbara marknaden.

Investerare som använder den totala adresserbara marknadsmetoden tar en befintlig produkt eller industri och uppskattar storleken på den marknaden. Därifrån kommer de att uppskatta hur stor marknadsandel en ny produkt kan ta, vilket ger dem en ungefärlig uppfattning om hur mycket den kan vara värd för konsumenterna.

Investerare kanske känner igen detta tillvägagångssätt från företag som säger att bitcoin en dag skulle kunna ersätta guld som ett värdebehållare. Varför allt fokus på guld? Främst beror det på att guld, precis som bitcoin, har en teoretisk fast tillgång. Det kommer bara gå att utvinna 21 miljoner bitcoins någonsin, och bitcoin-miners har redan utvunnit ungefär 19 miljoner i maj 2023; ungefär 209 000 ton guld har brutits hittills, vilket lämnade ungefär 52 000 ton kvar i marken i februari 2023.

Det finns praktiska skäl att bortse från detta argument, som vi har framfört tidigare. Men narrativet kvarstår, med vissa analytiker som dämpar sina antaganden för att nå mer rimliga värderingar. Även om bitcoin bara tar 10% av marknaden för guld, finns det tankar att det kan nå priser så höga som $154 000.

Men för stunden, låt oss lägga teorin åt sidan och fokusera på matematiken. Ett problem med den här uppskattningen är att guld har en annan viktig tillämpning som ger det värde och brist: smycken. World Gold Council uppskattar att juvelerare har gjort anspråk på ungefär hälften av världens överjordiska utbud av guld.

Som en immateriell tillgång kan bitcoin inte konkurrera med guld på den fronten. Så vad vi har gjort är att skrapa det lager från vår uppskattning av det tillgängliga utbudet för att enbart fokusera på ekonomiska användningsfall. (Vi antar att inga konsumenter köper guldsmycken för att använda dem som en värdeförvarare. Vi antar också att all förvaring av icke-smycken kan klassificeras som en investering. Båda dessa antaganden är sannolikt inte 100% sanna, men sådana är riskerna med enkla modeller.)

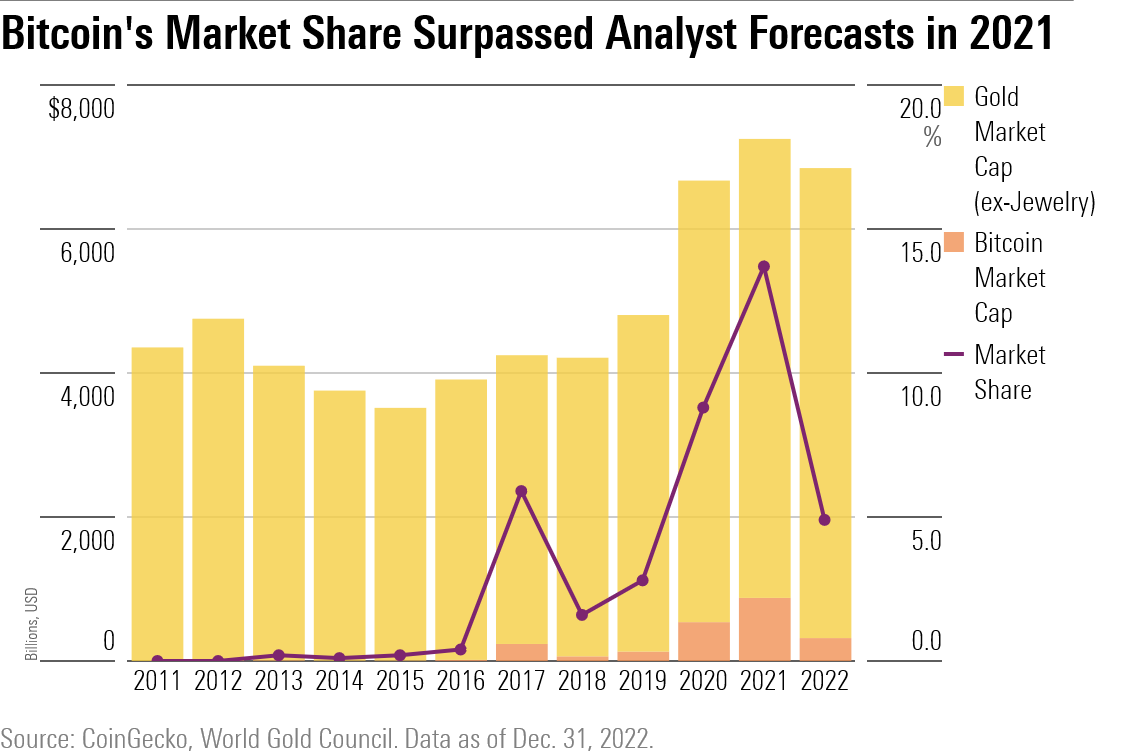

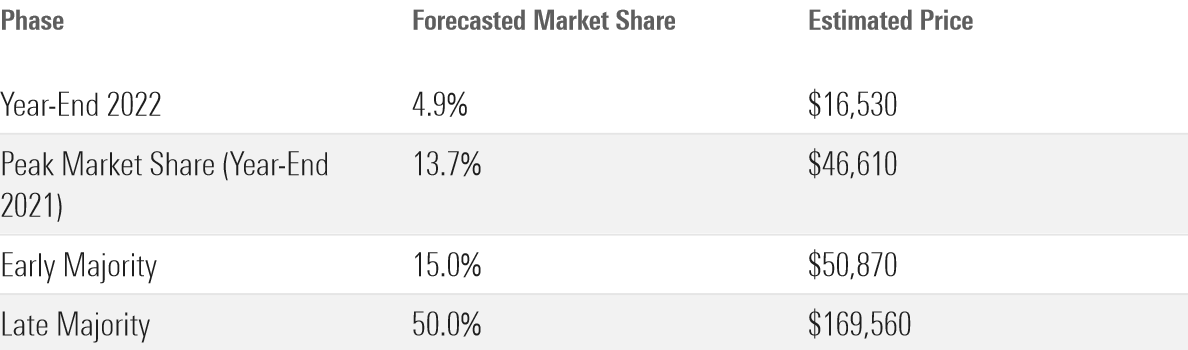

Efter att ha justerat för smycken, tyder vår matematik på att bitcoin har nått mycket större penetration av "värdebutiken" än andra studier hävdar. I slutet av 2022 hade bitcoin ett börsvärde på cirka 318 miljarder dollar. Världens finansiella innehav av guld uppgick till cirka 6 528 miljarder dollar, vilket innebär att bitcoin tog upp 4,9% av guldets marknadsandel som värdeförvarare 2022. Intressant nog passerade bitcoin redan 2021 den prognostiserade 10-procentströskeln.

Härifrån skulle en analytiker vanligtvis välja en terminal marknadsandel och multiplicera den med branschens storlek för att förutsäga hur mycket en produkt kan växa.

Så, hur mycket större kan bitcoin bli? Den osminkade sanningen är att ingen vet. Om vi frågar Cathie Wood kan bitcoin ta över 100% av guldets börsvärde. Om bitcoin tog tillbaka sina förluster och tog tillbaka 10% av guldets marknadsandel skulle det innebära ett pris på 33 910 $. Men marknadsandelen kan också falla tillbaka till mindre än 2%, där bitcoin har pendlat under större delen av 2010-talet, om detaljhandelsintresset fortsätter att minska efter mängden krypto-exploateringar 2022.

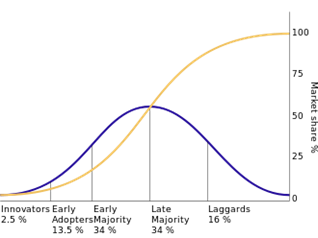

Istället för att förlita oss på gissningar kommer vi att försöka tillämpa lite noggrannhet på prognosen genom att använda historiken som vägledning. S-kurvan skapades av en landsbygdssociolog vid namn Everett Rogers på 1960-talet för att förklara hur innovation sprider sig. Det har sedan dess blivit en hörnsten för att modellera antagandet av ny teknik inom ett brett spektrum av discipliner, från cancerförebyggande tekniker till sociala nätverk.

S-kurv-modellerna används i flera olika faser. Varje fas betecknas av den publik den representerar: innovatörer, tidiga användare, tidig majoritet, sen majoritet och eftersläpare. Rogers börjar med en normal fördelning av hela marknaden och segmenterar den över var och en av dessa kategorier. För att bygga en S-kurva ackumuleras populationerna, så att marknadsandelen för en viss produkt motsvarar någon procent av den publik som den för närvarande expanderar till, plus alla grupper som kom före den.

Enligt detta mått, med en marknadsandel på 4,9%, är bitcoin fortfarande i loppet av den tidiga fasen av tidiga användare. Om det gick över till den tidiga majoritetsfasen skulle det nå ett pris på 50 870 $. Om det skulle nå den sena majoritetsfasen skulle det kunna överstiga $169 000.

Med tanke på hur enkla de är, finns det inneboende brister med att förlita sig på S-kurvor för finansiella värdepapper.

- S-kurvan antar att adoption är kumulativ. Med andra ord skulle detta innebära att användare som anammat tekniken i ett tidigare skede inte överger den. Vi vet av erfarenhet att det inte är sant: Bitcoins marknadsandel minskade till 4,9% från 13,7% på bara ett år.

- Användare är måttenheten för S-kurvor, och modellen antar att förhållandet mellan ytterligare användare och ytterligare marknadsandel är 1:1. Detta förhållande är intuitivt för produkter. Om du köper en dator från Dell, till exempel, kommer Dells intäkter vanligtvis att öka med priset på den datorn. För finansiella tillgångar är detta antagande inte lika linjärt. Det antyder att varje ytterligare bitcoin-plånbok som öppnas pressar upp bitcoins pris med ett konstant belopp - ett mycket osannolikt tillstånd.

Även när vi väl har anslutit en prognostiserad marknadsandel tillkommer ytterligare frågetecken genom att använda den totala adresserbara marknadsmodellen för att härleda ett pris.

- Vi antar att den föreslagna totala adresserbara marknaden, mätt med gulds marknadsvärde ex smycken, förblir fixerad över tiden.

- Vi antar också att bitcoins nuvarande cirkulerande utbud också skulle vara dess framtida cirkulerande utbud.

Dessa två antaganden är helt klart överförenklingar. Vi vet att det inte är så dessa tillgångar fungerar i praktiken: Gulds börsvärde växte med 3,7% årligen under de senaste 12 åren, och bitcoins cirkulerande utbud ökar varje dag när miners godkänner nya block.

Även om dessa antaganden kanske inte är sanna, kan de fortfarande vara användbara. Det beror på att de pekar på något viktigt med utformningen av en total adresserbar marknadsmodell: Även om det säkert finns justeringar som investerare kan göra, är det inte i sig en tidsvarierad strategi. Det finns inget slutdatum om inte analytikern definierar ett. Det är ett problem eftersom det inte är särskilt informativt att försöka tillskriva ett framtida värde till en tillgång när den framtiden förblir odefinierad.

Madeline Hume är senior forskningsanalytiker på Morningstar