1998 stod de som översåg Nasdaq-100 inför ett problem.

Microsoft [MSFT] utgjorde mer än en fjärdedel av portföljens tillgångar. Eftersom 25% var den lagliga gränsen för att en värdepappersfond eller börshandlad fond (ETF) kunde investera i ett enda värdepapper, kunde fonder som följde Nasdaq-100 inte göra det exakt. Följaktligen beordrade indexteamet att Microsofts vikt skulle minskas genom en "särskild ombalansering".

Tretton år senare låg Apple [AAPL] bakom nästa huvudvärk, eftersom det stod för 20% av portföljen. Vad mer är, även om dess börsvärde bara var måttligt större än Microsofts, stod den för 5 gånger portföljens tillgångar (tack vare effekten av 1998 års fix).

Situationen var besvärlig. Så indexteamet beordrade ytterligare en ombalansering: Apples position skulle minska till 12%.

Snabbspola fram till denna månad. Den 24 juni genomgick Nasdaq-100 sin tredje ombalansering. Den här gången är den skyldige inte ett företag, utan istället en grupp känd som "Magnificent 7". Tillsammans utgör dessa aktier (Apple, Microsoft, Alphabet [GOOGL], Amazon.com [AMZN], Nvidia [NVDA], Tesla [TSLA] och Meta Platforms [META]) nu mer än hälften av jämförelseindexets portfölj som återigen hotar fondernas möjlighet att följa det.

Vad är ett index?

Som ni kanske har märkt har jag försökt avstå från att kalla Nasdaq-100 för ett "index" – även om dess sponsorer beskriver det som sådant. Jack Bogle skulle bestämt ha protesterat mot den bedömningen, och det gör jag också. Enligt min uppfattning, som är något mer liberal än Bogles, finns det fyra nivåer av indexering.

1) Traditionell

Traditionella index investerar brett, beroende på varje värdepappers kapitalisering. Sådana riktmärken är utan tvekan passiva. Wilshire 5000 Index är ett exempel.

2) Lika vikt

Likaviktade index efterliknar också en bred marknadsplats men placerar samma mängd tillgångar i varje innehav. Detta tillvägagångssätt är både passivt och aktivt. Den är passiv eftersom den investerar enbart genom en enkel mekanisk regel, men aktiv genom att den ignorerar investerarnas kollektiva bedömning. S&P 500 Equal Weight Index är ett exempel.

3) Fokuserad

Fokuserade index investerar snävt. Istället för att klona en hel marknadsplats replikerar de ett av dess segment. De är inte heller helt passiva eller aktiva, eftersom de investerar genom en enkel mekanisk regel men lägger till en aktiv komponent med sitt segmentval. De kan väga antingen efter börsvärde eller lika, med det senare som driver dem vidare mot aktiva. Russell 1000 Value Index är ett exempel.

4) Strategisk beta

Rent tekniskt kallar Morningstar också fokuserade index för "strategisk beta". Men den renaste tillämpningen av den termen består av index som skapas genom att kombinera flera regler i ett försök att skapa en bättre investering. Reglerna kan tillämpas konsekvent, men tankesättet är aktivt – och portföljen ska betraktas som sådan. Morningstar Dividend Leaders Index är ett exempel.

Det finns inget utrymme på den listan för Nasdaq-100. Om det investerade med kapitalisering skulle det vara en udda version av ett fokuserat index (udda eftersom det begränsar dess universum, inte genom investeringsfaktorer, utan enligt en akties börs). Men eftersom riktmärket ibland modifieras enbart för kundens bekvämlighet, saknar det den konsekvens som krävs för ett index.

En för två

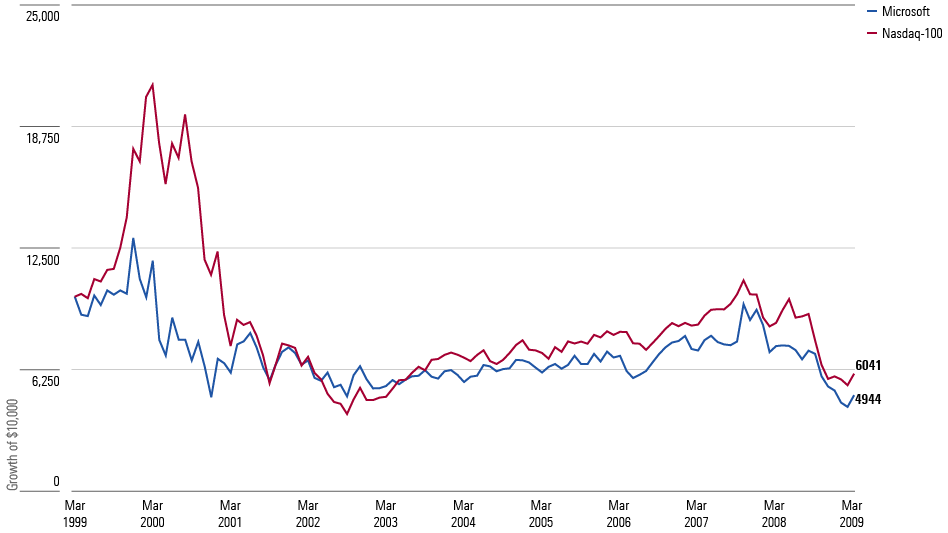

Hur, kan man undra, har Nasdaq-100s justeringar påverkat dess framtida avkastning? Den första åtgärden, 1998, var att minska sin Microsoft-position.

Under det kommande decenniet gynnade det beslutet riktmärket. (Tja, nästan det kommande decennium, eftersom min datakälla börjar i april 1999.) Den tappade 40%, men Microsoft klarade sig ännu sämre och tappade 51%.

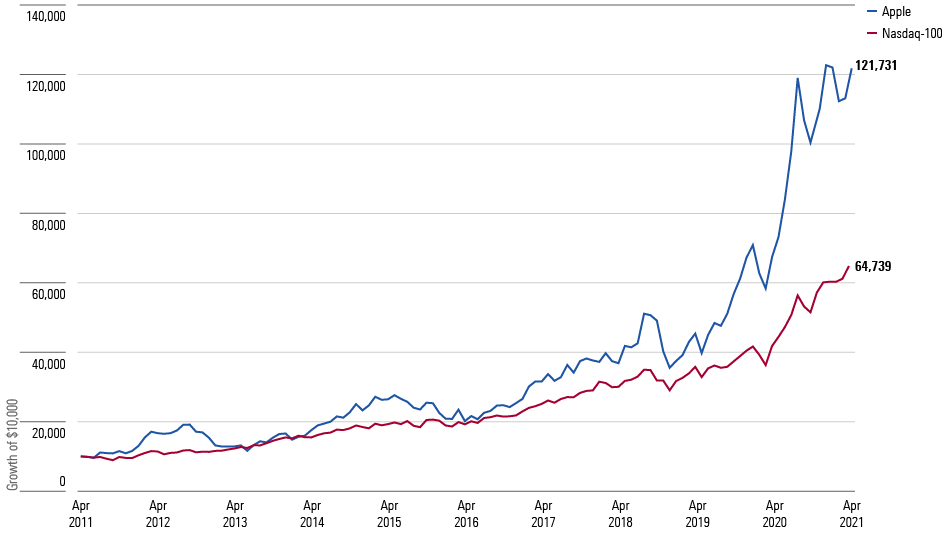

Det går inte att säga samma sak om Apple-ombalanseringen. När Apple nådde 20% av Nasdaq-100 2021 var det inte för att dess aktieägare hade blivit maniska. Raka motsatsen. Det var för att de insåg att om än företaget hade varit framgångsrikt hittills, så låg glansdagarna i framtiden

Tack vare allt starkare affärsresultat växte Apples aktie elva gånger under det kommande decenniet, vilket förvärrade jämförelseindexets totalsumma.

Apples resultat visar att även om det kan vara tröstande att anta att en minskning av ett jämförelseindex i stunden bästa innehav kommer att förbättra avkastningen, eftersom heta aktier så småningom återgår till medelvärdet, kommer det förväntade utfallet inte nödvändigtvis att inträffa. Ibland förtjänar ledande aktier sin position fullt ut – särskilt inom tekniksektorn, som (o)kändt belönar skala. De rika blir ofta rikare.

Till rätt pris

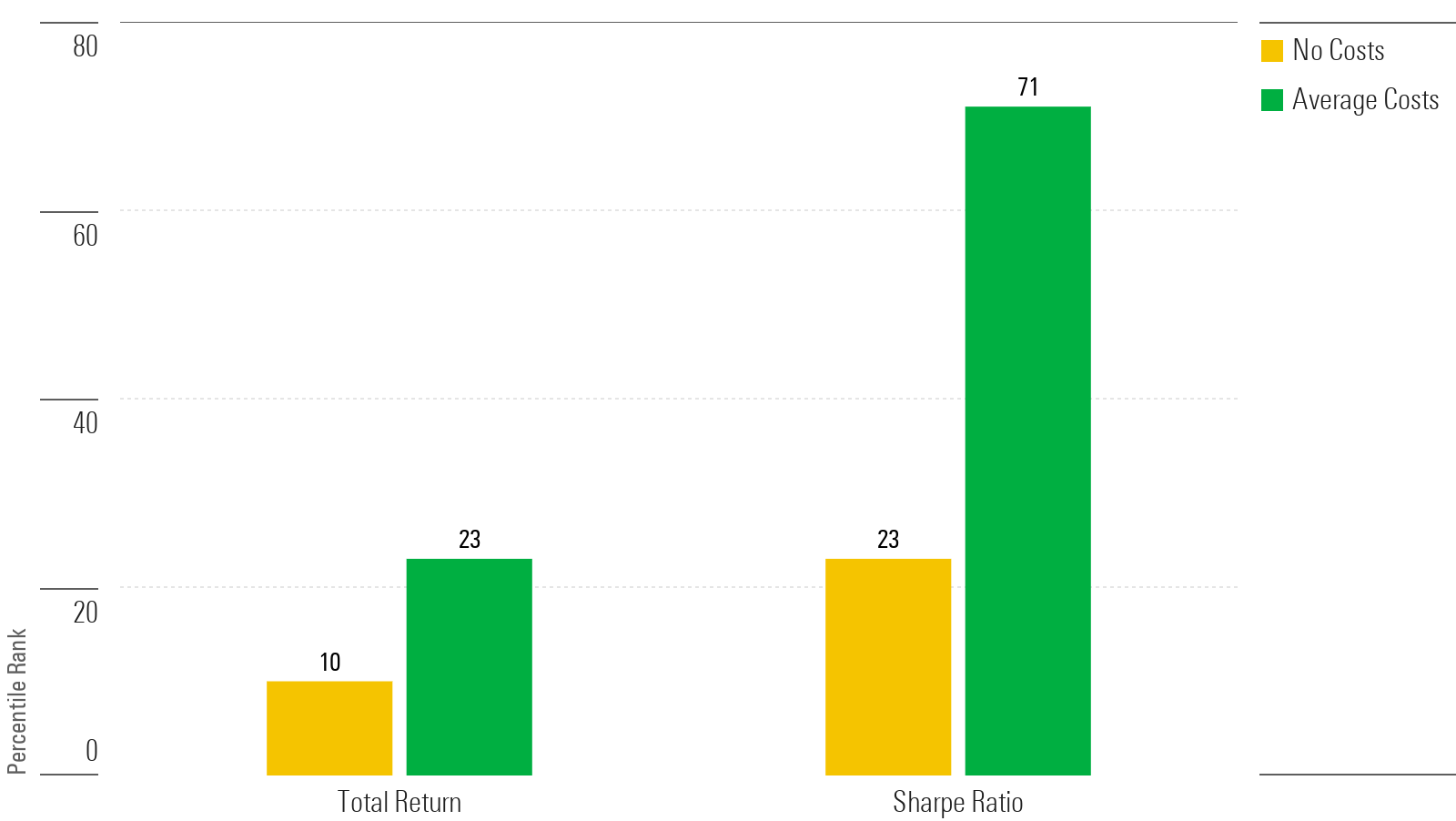

I slutändan värderar investerare konkreta resultat mer än alternativkostnader. Den relevanta frågan för dem är om Nasdaq-100 har slagit sina verkliga investeringsrivaler: aktiefonder med stor tillväxt. Diagrammet nedan visar hur det skulle ha rankats mot aktivt drivna stora tillväxtfonder, uttryckt i percentiltermer, från april 1999 till juni 2023.

Den första uppsättningen staplar förutsätter att riktmärket kan hållas utan kostnad, medan den andra uppsättningen debiterar Nasdaq-100 med Morningstar Categorys genomsnittliga årliga kostnadskvot, som var 0,99% under perioden.

Mindre staplar är bättre, eftersom Morningstar-percentiler tilldelas så att 1 är det bästa resultatet (högsta avkastning eller lägsta risk). Således har Nasdaq-100 presterat relativt starkt före avgifter.

Det samma gäller inte om det hade haft genomsnittliga avgifter, dock. Hade det varit fallet – som det faktiskt har varit, för vissa av de dyrare Nasdaq-100-fonderna – skulle dess avkastning ha slagit normen, men inte dess riskjusterade Sharpe-kvot.

Slutsats

Bogle skulle ha hånat att Nasdaq-100 är ett "index". Dess prestation illustrerar dock en av hans kärnuppfattningar: att den kritiska delen av lågkostnadsindexering är den första termen, inte den andra.

Det är ett bristfälligt jämförelseindex, men om det kan förvärvas till ett billigt pris, kommer det sannolikt att överträffa sina investeringsrivaler under de kommande 25 åren, som det har gjort under det senaste kvartsseklet.