De europeiska bankernas aktiekurser får äntligen bättre fäste, och har stigit 19% hittills i år och överträffar den bredare europeiska aktiemarknaden, som är upp 11,8% under samma period.

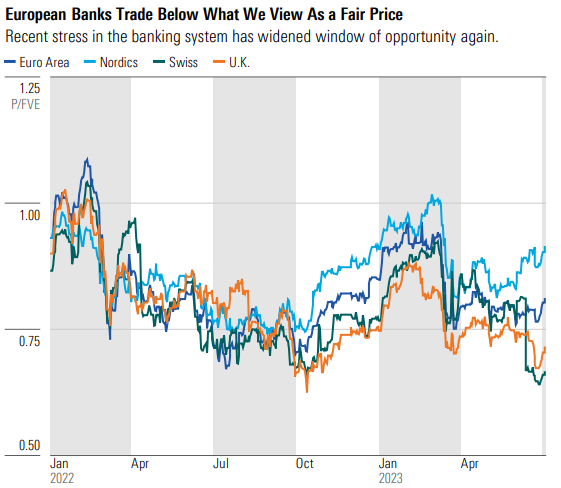

Men trots denna prisåterhämtning, handlas sektorn med en betydande rabatt till resten av marknaden såväl som till Morningstars uppskattningar av verkligt värde.

”Högre räntor har stöttat en strukturell lönsamhetsökning. Med tanke på att europeiska bankers lönsamhet ökar strukturellt efter att ha lidit av ultralåga räntor i mer än ett decennium skulle vi ha förväntat oss att värderingsmultiplar skulle omvärderas”, skriver Morningstar-analytikerna Niklas Klammer och Johann Scholtz i deras European Banks Pulse för andra kvartalet 2023.

"Medan vi räknar med att finansieringskostnaderna för europeiska banker kommer att öka på grund av banksektorns turbulens, förväntar vi oss att räntenettomarginalerna förblir strukturellt högre jämfört med den senaste tidens historia. Detta har inte hänt ännu."

Sedan finanskrisen 2008 och skuldkrisen i euroområdet 2011-2012 har europeiska banker varit tvungna att gå igenom allvarliga omstruktureringar och dra ned skuldsättningen, såväl som avskaffa delar av sina finansmarknadsaktiviteter för att fokusera på mer stabila och förutsägbara konsumentrelaterade områden.

De har också upplevt fallande räntor och det resulterande fallet i räntenettomarginalerna.

Samtidigt som ränteuppgången både i USA och i Europa hjälpte bankerna att återta lite mark i fråga om lönsamhet, skapade den också nya utmaningar.

Nya risker på flera bostadsmarknader och kommersiella fastigheter över hela kontinenten har dykt upp. Credit Suisse togs över av konkurrenten UBS i juni efter stress i det amerikanska banksystemet.

Trots starkare balansräkningar, bättre riskhanteringsmetoder och ett mindre beroende av investeringsbankverksamhet, kämpar europeiska banker med att öka sina värderingsmultiplar.

"Marknaden tillämpar för mycket av en riskpremie. Även om det har blivit uppenbart att europeiska banker inte lider av finansieringsutmaningarna som har drabbat amerikanska regionala banker, diskonterar marknaden fortfarande en hög risknivå”, säger Morningstars analytiker.

”Interbanklåneräntor visar inga tecken på stressad likviditet. De europeiska bankernas balansräkningar är sunda och har riklig likviditet och robusta kapitalbuffertar”, tillägger de.

Europeiska bankaktier: ett bra långsiktigt val

För tålmodiga investerare erbjuder europeiska banker fortfarande anständiga investeringsmöjligheter på lång sikt, med attraktiva direktavkastningar med potential för aktieåterköp.

"Avkastning av överskottskapital är fortfarande ett tema och många europeiska banker har annonserat program för aktieåterköp eller ökade utdelningar", enligt Klammer och Scholtz.

Bland de bästa idéerna i sektorn rekommenderar de investerare att kika närmare på den holländska banken ING, som handlas med 26% rabatt till uppskattat verkligt värde, Storbritannien-baserade Lloyds (44% rabatt), båda namnen har fått ett smalt vallgravsbetyg.

ING "erbjuder investerare en rimlig grad av vinstsynlighet eftersom dess räntesäkringsstrategi ser effekten av ett högre räntefilter i resultaträkningen med en fördröjning jämfört med andra europeiska banker. Vi tror inte att marknaden helt förstår att när ING väl har sett den fulla fördelen av högre räntor kommer den att vara strukturellt mer lönsam än den genomsnittliga europeiska banken”, säger Morningstars analytiker.

Lloyds borde "oproportionerligt gynnas av den högre ränteregimen i Storbritannien. Dess starka inlåningsbas, som har varit till liten nytta för Lloyds under det senaste decenniet, borde leda till en starkare skillnad mellan Lloyds och dess kollegor igen." Aktien handlas för närvarande runt 0,8 gånger bokfört värde.