Det ser mer och mer ut som att Federal Reserve vinner sin kamp mot inflationen, men när det senaste beslutet om räntenivån tillkännages på onsdag eftermiddag, bör investerare rusta sig för fortsatt tuffa tongångar från centralbanken.

Fed förväntas allmänt avisera ytterligare en kvartspunktshöjning av den federala räntan vid det kommande mötet.

Men utöver det räntebeslutet menar vissa observatörer att Fed troligtvis kommer fortsätta att betona att räntorna kommer hållas höga, snarare än att fokusera på den förbättrade inflationsbilden. Det inkluderar potentialen för ytterligare en räntehöjning innan året är slut och all diskussion om att sänka räntor kommer sannolikt att hållas utanför bordet.

Det är inte så att Fed inte kommer att erkänna de betydande framstegen i att bromsa inflationen från den högsta nivån på fyra decennier, särskilt i kölvattnet av goda nyheter från konsumentprisindexrapporten i juni. Problemet är att Fed inte vill skicka signaler som skulle få aktie- och obligationsinvesterare att rusa i förväg och förvänta sig en snabb vändning till sänkta räntor under de kommande månaderna.

"Vad Fed i praktiken måste göra är i princip att säga 'OK, vi kommer förmodligen att pausa här snart', men de måste övertyga marknaden om att nästa steg lika gärna kan vara en höjning som en sänkning", säger Tiffany Wilding, vd och ekonom på Pimco.

Det, säger Wilding, innebär tongångar från Fed i stil med "ja, vi har några goda nyheter om inflation, men vi behöver se flera fler inflationsrapporter med goda nyheter, annars är vi inte där än... och vi är mycket fokuserade på att få ner inflationen."

När det gäller mötet i juli råder bred enighet om att Fed kommer att höja räntorna mot bakgrund av fortsatt styrka på arbetsmarknaden och en ekonomi som har trotsat utbredda förväntningar om att hamna i en lågkonjunktur.

"Vi tror att ytterligare en räntehöjning med 25 punkter i juli är så nära en färdig affär som vi kan säga, utan att säga att det till 100% kommer att hända", säger Wilding. CME FedWatch Tool, som följer de positioner som traders har tagit på räntornas riktning, sätter oddsen för en Fed-räntehöjning på 99,8%.

Den räntehöjningen skulle ta fed-funds-räntan till ett mål på 5,25%-5,5%. Denna styrränta låg på noll innan Fed började höja räntorna i mars 2022.

Med en räntehöjning i juli som ses som klappat och klart är den stora frågan vad som händer under de kommande månaderna.

Matt Brill, chef för North America Investment-grade Credit på Invesco, säger att det verkar troligt att Fed kommer att hålla räntorna stabila vid sitt möte i september med Federal Open Market Committee, där policyn fastställs. Därifrån kommer Fed inte att träffas igen förrän den 31 oktober och 1 november, vilket ger tjänstemännen tid att bedöma om den förbättring av inflationen som noterads i KPI-siffrorna i juni håller i sig.

Att hoppa över en räntehöjning i september "ger dem tillräckligt med tid för att fortsätta se om denna trend håller i sig", säger Brill.

Medan Brill tror att räntehöjningen i juli kommer att visa sig vara den sista räntehöjningen för den här cykeln, tror han likt Wilding att Fed kommer att signalera att de inte är klara ännu.

"De kommer förmodligen att säga att arbetet inte är färdigt och att de måste se inflationen sjunka", säger han. "Jag tror att de kommer att fortsätta att vara ultrahökiska när det gäller sin retorik."

Varför hökaktiga tongångar om inflationen är på väg ned?

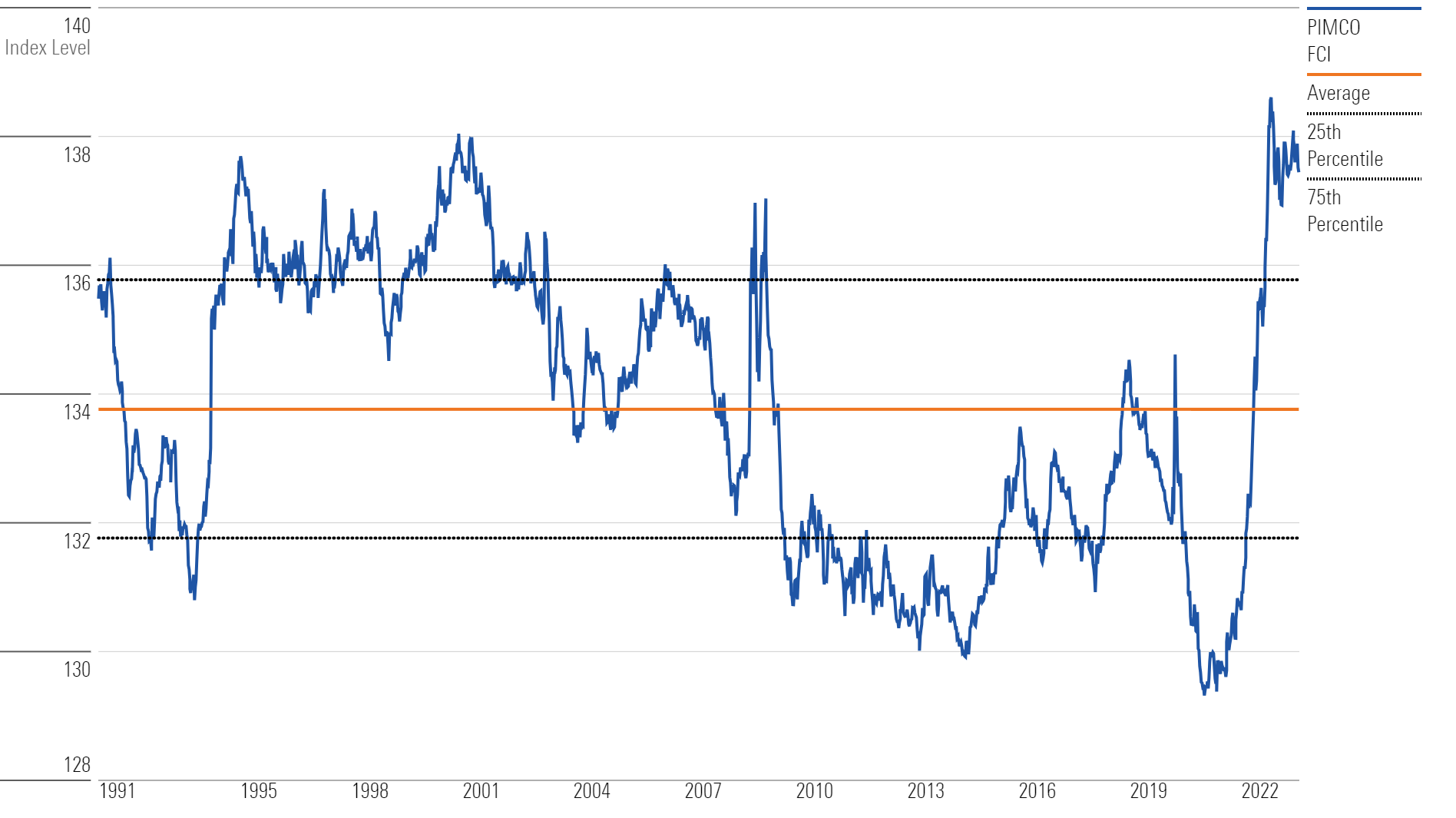

Det motsvarar vad som i Wall Street-jargongen kallas finansiella villkor.

För att Fed ska få ner inflationen måste de bromsa ekonomin och för att bromsa ekonomin måste de strama åt de finansiella villkoren – göra det dyrare för företag och privatpersoner att låna pengar och skaffa kapital i allmänhet, till exempel via aktiemarknaden. Ekonomer använder olika mått när de bedömer penningpolitikens restriktivitet, men på dess mest grundläggande nivå innebär det att hålla räntorna höga.

Utmaningen för Fed är att de bara direkt kan påverka federal-funds-räntan, vilket är den ränta som banker tar ut mot varandra för lån över natten. Alla andra räntor sätts av investerare på marknaderna, till exempel på statsobligationsmarknaden, eller baseras på marknadsräntor.

Men marknaderna är framåtblickande, och om investerare tror att Fed kommer att sänka räntorna, betyder det att obligationsräntorna kommer att falla, vilket tar ner andra räntor, såsom de på bolån, vilket gör det lättare att låna.

"De kommer säkert att hålla ett hökaktigt tonläge eftersom det sista de vill är att marknaden ska luckra upp de finansiella villkoren så mycket att den kämpar mot vad Fed vill åstadkomma", säger Kathy Jones, chefsräntestrateg på Charles Schwab.

"Fed är mycket, mycket oroad över trovärdighetsfrågan" när det kommer till deras beslutsamhet att bekämpa inflationen, "och mycket, mycket oroad över potentialen för en återhämtning av inflationen...och det är ett scenario de fruktar mer än att överdriva räntehöjningar" som kan leda ekonomin in i en recession.

Enligt Pimcos bedömning är penningpolitiken i restriktivt territorium. "När vi tittar på vårt bredare index för finansiella villkor […] har den stramats åt i snabbare takt och till en nivå som vi inte har sett sedan finanskrisen 2008," säger Wilding.

Enligt företagets bedömning säger Wilding att även om det finns tydliga tecken på förbättring av inflationen som tyder på att räntehöjningen i juli kan bli den sista, kommer en stram arbetsmarknad och klibbig löneinflation att kräva att Fed håller foten på ekonomins bromsar. Det innebär att hålla de ekonomiska villkoren snäva.

"Om marknaden för fram den lättnaden kanske de inte når sitt inflationsmål eftersom de fortfarande behöver politiken för att vara stram idag", säger Pimcos Wilding.

"Vad Fed vill göra är att hålla den bredare konstellationen av finansiella villkor snäva eftersom att hålla de finansiella villkoren strama idag kommer att hjälpa till att bromsa ekonomin och sedan i slutändan få ner inflationen i framtiden eftersom penningpolitiken fungerar genom fördröjningar."