Ibland har det vi ser på aktiemarknaderna inget samband med vad som händer i den reala ekonomin. Det här är en av de gångerna.

I både USA och euroområdet är BNP-tillväxten fortfarande relativt anemisk, den ökade med 1,6% respektive 1% på årsbasis under första kvartalet 2023. Trots detta har rapportsäsongen hittills varit ganska anständig i båda regionerna.

Jag kommer att undvika att prata om "utklassningar" kontra "missar", för som vi alla vet är detta bara en reflektion av hur bra företagen var på att lova för lite och överlevera. Snarare kommer jag att gå igenom några av de globala trender vi har sett den här rapportsäsongen, och var skillnaderna ligger mellan USA och Europas inkomster.

Vad händer med bankerna?

Bankerna är på bättringsvägen. Det är vad vi hittills har sett från bankvärlden. Kapitalrelationerna, särskilt i Europa, är solida, medan räntehöjningar gör att bankerna kan förbättra sin lönsamhet igen, efter så många år av att ha arbetat med snäva spreadar på sina låneböcker. Även om vissa bekymmer kvarstår i USA kring banker som är inriktade på specifika sektorer, såsom kommersiella fastigheter, har de flesta stora banker som vi täcker i båda regionerna visat sig vara motståndskraftiga under det senaste kvartalet.

Vad händer med konsumentaktier?

Möjligheten att höja priserna har aldrig varit så viktig i konsumentsektorn, där inflationen äntligen sjunkit, men från förhöjda nivåer. Lyxvaruföretag, av vilka många har sitt säte i Europa, har varit särskilt duktiga på detta, med deras kunder som i allmänhet är mindre priskänsliga. Längre ner i livsmedelskedjan har det dock varit mer av en kamp, med konsumentvaruföretag som Colgate som drivit igenom prishöjningar, men knappt kompenserat för stigande kostnader.

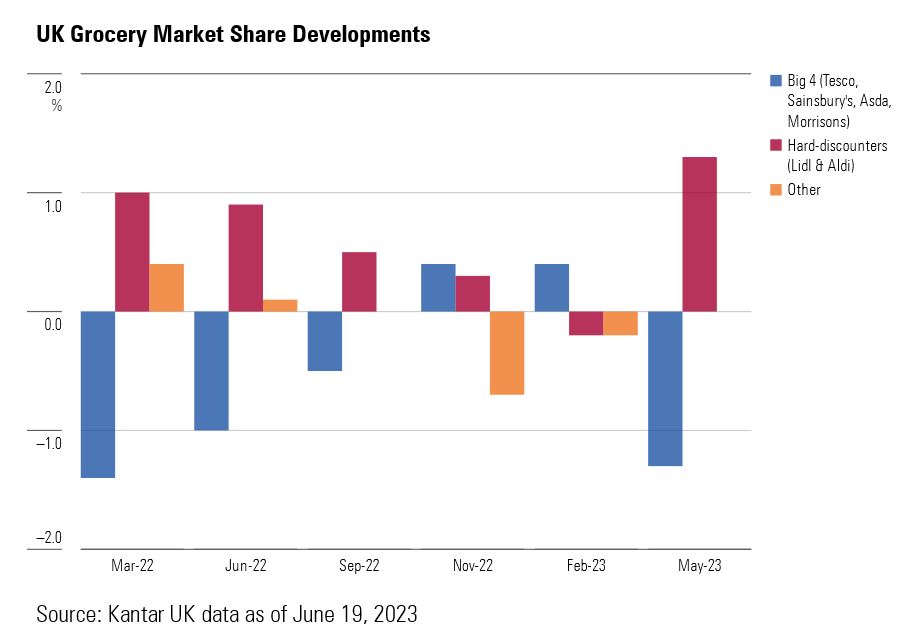

På samma sätt har USA-baserade Kraft lyckats driva igenom prishöjningar, men på bekostnad av marknadsandelar, med egna märkesvaror och mindre konkurrenter som pressar hårt på marknadsföringsaktiviteter för att ta marknadsandelar. I Europa är detta problem ännu värre, med egna märkespenetration ännu högre än i Nordamerika. Senast i Storbritannien visade marknadsandelsdata att lågprisbolagen kontinuerligt har tagit marknadsandelar från de stora traditionella stormarknaderna.

Resor och transport då?

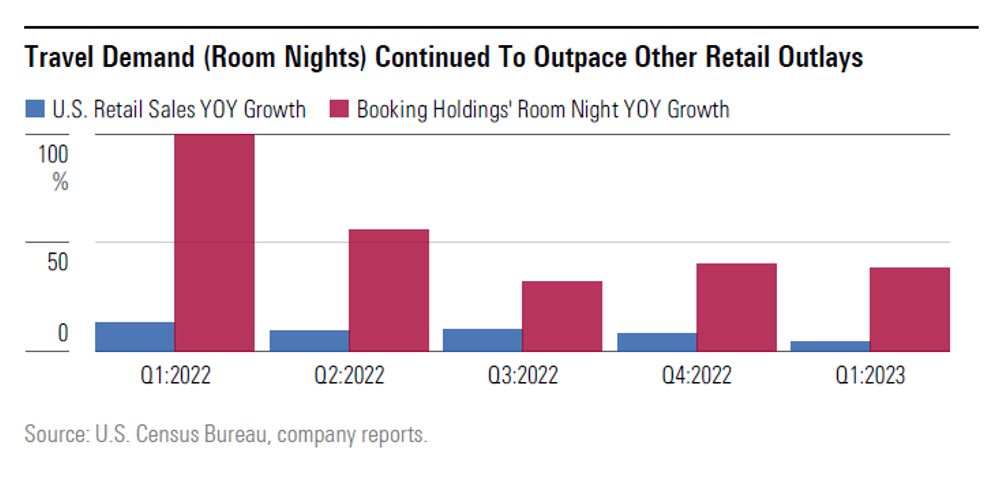

Resor har varit ett starkt tema på båda sidor av Atlanten, med Accor-hotell i USA och motsvarigheter som Whitbread i Storbritannien, som rapporterar höga nivåer av bokningar och rumsintäkter. Detta trots att många konsumenter känner sig pressade från högre bolåneräntor och förhöjda maträkningar. Men efter en längre period av nedstängningar sätter konsumenterna ett högt värde på att kunna resa igen. Vinci, det europeiska börsnoterade koncessionsföretaget, bekräftade också denna trend, med stigande passagerarantal genom europeiska flygplatser.

En annan följdeffekt av pandemin var de resulterande flaskhalsarna i sjöfartsindustrin. Detta ledde till en kamp av industri- och konsumentföretag för att få tag på så mycket lager som möjligt. De senaste kvartalsrapporterna har bekräftat att många företag äntligen håller på att minska sina lager, med kemikalieföretaget BASF som rapporterar denna negativa effekt på försäljningen, och de globala tredjepartslogistikföretagen Kuehne + Nagel och DSV rapporterar fallande volymer som ett resultat. Material, som har varit svårare och dyrare att få tag på, blir äntligen tillgängliga igen, enligt den europeiska hisstillverkaren Kion.

Olja och bostäder

Oljemajorerna i USA och Europa sjöng från samma psalmblad det här kvartalet, med effekterna av sänkta olje- och gaspriser tidigare i år i form av lägre intäkter. Ljuset i horisonten var dock fallande kostnader, som steg i takt med energipriserna förra året. Trots liknande prestandanivåer ser vi en stor möjlighet med de europeiska oljebolagen, nämligen Shell och BP framför sina amerikanska motsvarigheter Exxon och Chevron. Värderingsgapet mellan de två drivs delvis av ESG-oro hos europeiska investerare, en situation som vi tror kommer att rätta till sig med tiden när de europeiska storbolagen ökar sina investeringar i grön energi.

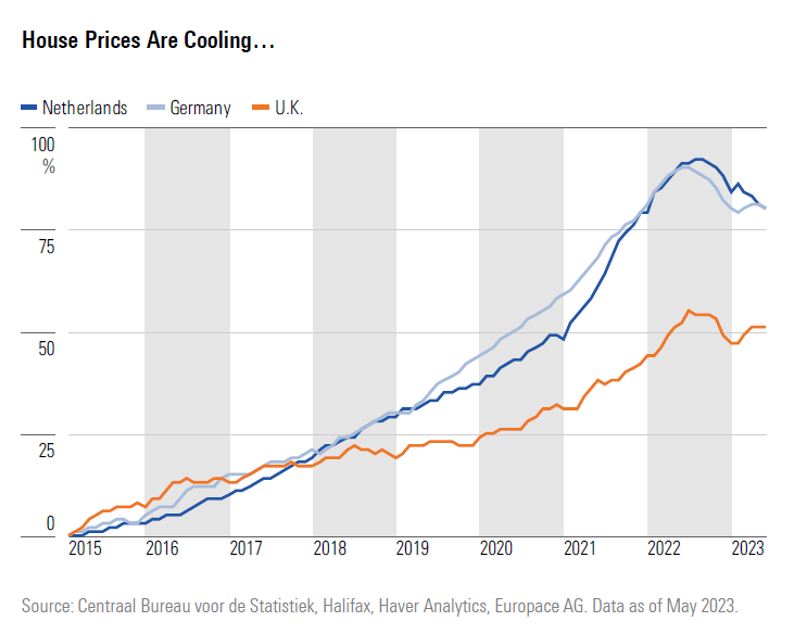

En stor diskrepans mellan USA och Europa är bostadsmarknaderna. Huspriserna i USA har i stort sett hållit sig uppe det senaste året, trots stigande räntor. I Europa har prisfallen märkts kraftigare, vilket har ökat trycket på bostadsaktier, av vilka några har mer än halverats under det senaste året. Den goda nyheten är dock att räntehöjningarna snart bör ta slut, medan insatskostnaderna, nämligen husbyggnadsmaterial, kommer ner från sina senaste toppar. Detta borde minska trycket på de europeiska bostadsbyggarna och låta deras aktiekurser korrigera.