I över ett år nu har obligationsmarknadens mest följda indikator för en ekonomisk nedgång visat ett tydligt varningstecken: kortfristiga obligationer har gett mer avkastning än långfristiga. Ändå har ekonomin inte fallit in i en lågkonjunktur, det finns till och med tecken på att den håller på att bli starkare.

Ta Federal Reserve Bank of Atlantas GDPNow-mått, som försöker ge en realtidsbild av ekonomisk tillväxt. Det tyder på att den amerikanska ekonomin växer i en häftig 5,8%-takt under tredje kvartalet.

Faktum är att investerare är så övertygade om att en lågkonjunktur inte kommer att slå in att de senaste veckorna har obligationsräntorna stigit, i vissa fall till de högsta nivåerna sedan före finanskrisen 2008.

Betyder detta att det som Wall Street kallar den inverterade avkastningskurvan har misslyckats som indikator den här gången? Sakta i backarna, säger vissa veteraner på obligationsmarknaden.

"Vi är 13 månader eller så in i det nu", säger Duane McAllister, portföljförvaltare på Baird Asset Management. Medan utbredda förväntningar på att en lågkonjunktur skulle ha fått fäste redan nu har visat sig vara fel, tror han inte "att den här gången är annorlunda".

"Jag tror att avkastningskurvan återigen kommer att visa sig vara en bra prediktiv indikator för marknaden och ekonomin", konstaterar McAllister.

McCallister och andra pekar på flera anledningar till att ekonomin har kunnat tuffa på i samband med en inverterad avkastningskurva. Det som framför allt lyfts fram är de kvardröjande effekterna av de massiva finanspolitiska och monetära stimulansinsatserna under covid-19-pandemin, såväl som den långa eftersläpningen innan Federal Reserves räntehöjningar filtrerar igenom till ekonomin.

"Det finns anledningar till att det inte har haft större inverkan redan nu", säger Mark Lindbloom, portföljförvaltare på Western Asset Management, men "avkastningskurvan är en viktig indikator […] som vi inte är villiga att skriva av helt"

Investerare ignorerar också ofta den inverkan en inverterad avkastningskurva i sig kommer att ha på ekonomin. Men sådana effekter tar tid. "Marknaderna vill springa iväg med saker direkt. Naturligtvis fungerar det inte så i den verkliga världen", säger McCallister.

Vad är en investerad avkastningskurva

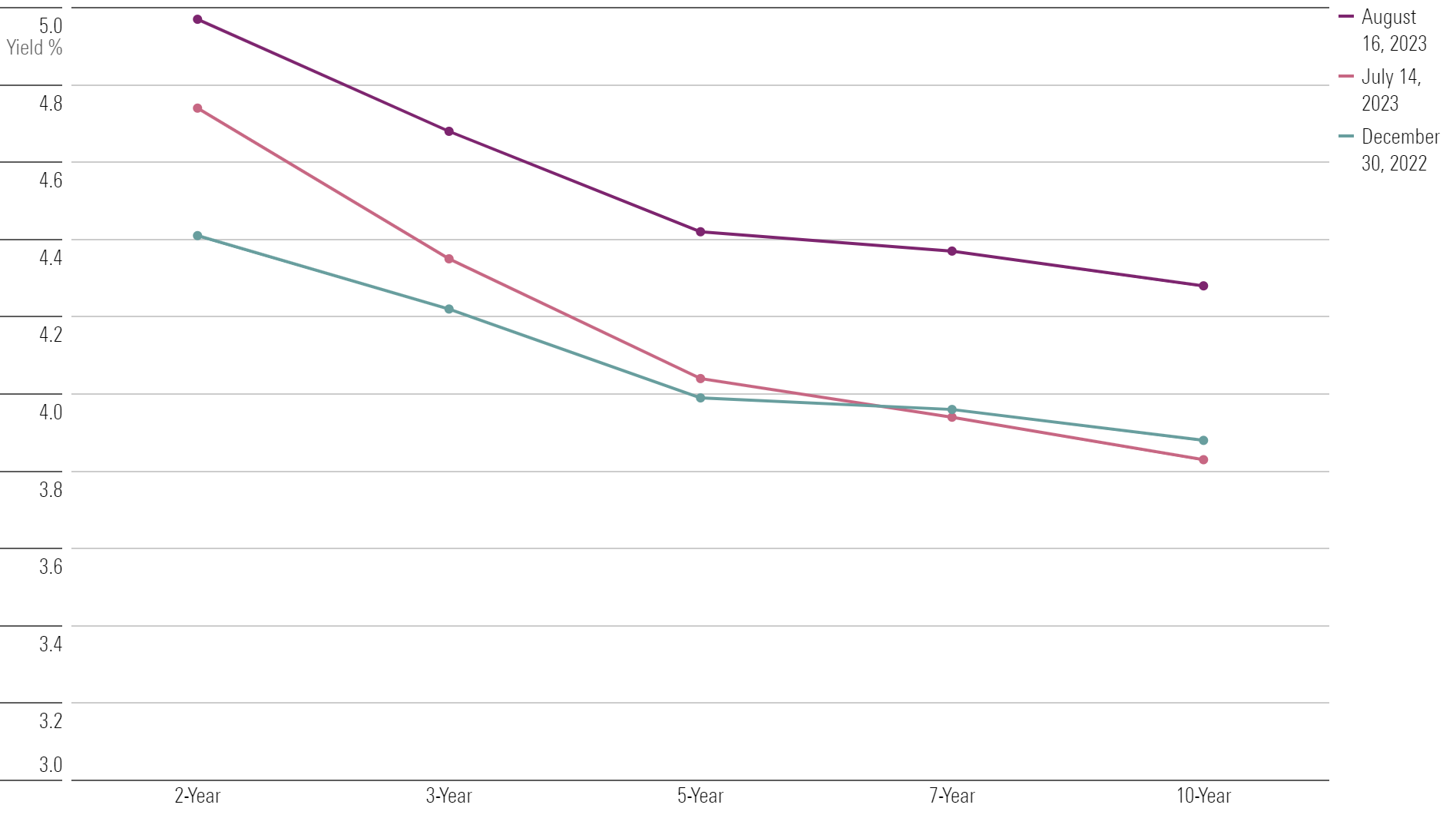

Den amerikanska statsskuldsräntekurvan är i huvudsak ett visuellt sätt att avbilda avkastningen på en rad obligationer som emitterats av den amerikanska regeringen, från statsskuldväxlar till 30-åriga obligationer. Det vanligaste sättet att se på avkastningskurvan är att kartlägga avkastningen från US Treasury tvååriga obligationer till avkastningen på US Treasury 10-åriga obligationer.

För det mesta är räntan på längre löptider högre än räntan på kortare obligationer, vilket speglar de större riskerna med att hålla obligationer under längre perioder.

Under vissa omständigheter, som de som äger rum just nu, kan formen på avkastningskurvan vända med kortsiktiga räntor som stiger över långa räntor. Det är känt som en inverterad avkastningskurva.

Budskapet från en inverterad avkastningskurva är att medan räntorna är höga för närvarande, kommer den ekonomiska tillväxten i framtiden att bli långsammare och inflationen lägre. Det har historiskt sett i allmänhet följts av en lågkonjunktur.

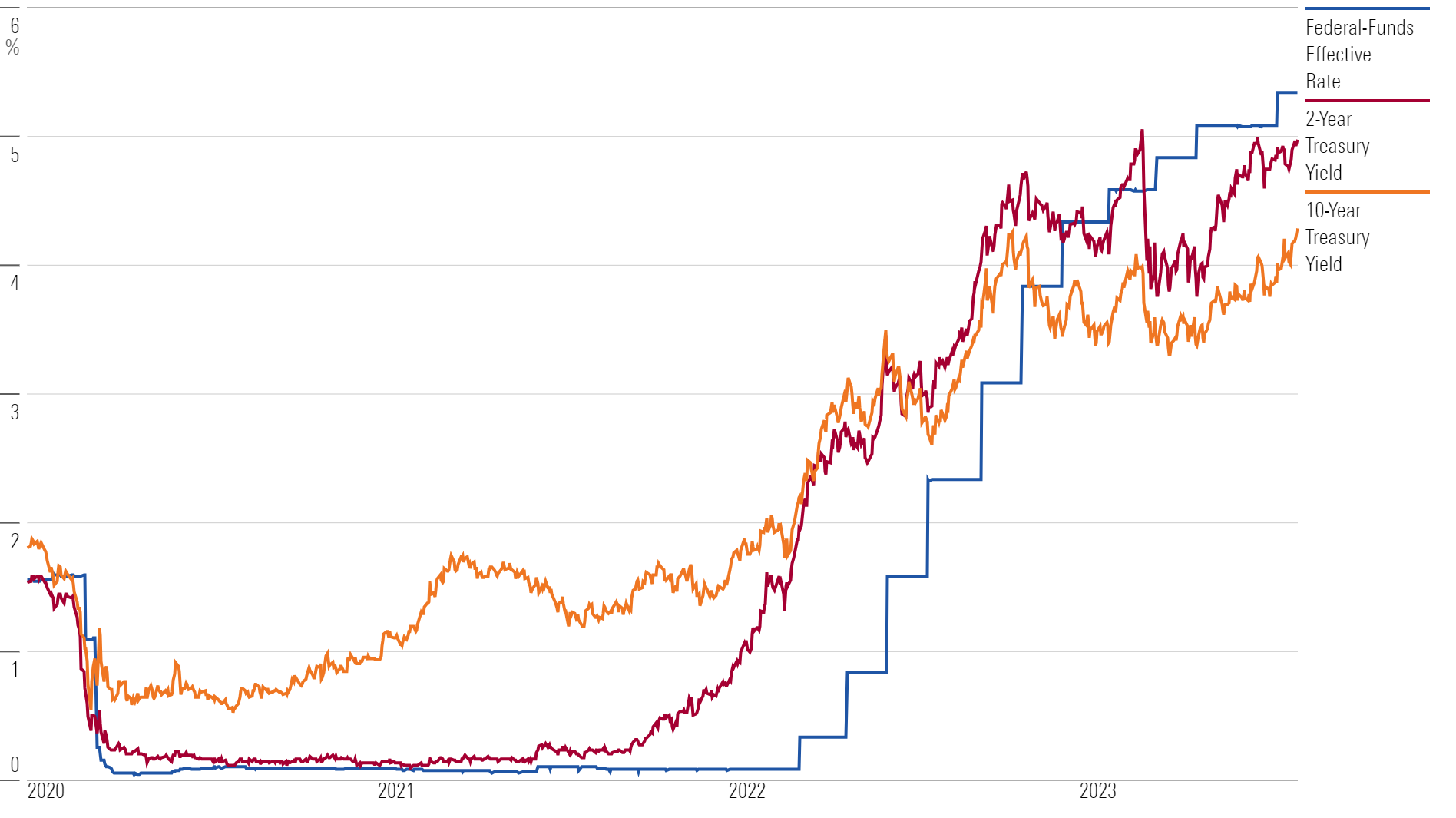

Förra året fick Feds historiska serie av räntehöjningar kortfristiga statsräntor att stiga över långfristiga. Mätt som avkastningen på statsobligationens 2-åriga sedel kontra 10-årssedeln, inverterades avkastningskurvan först under den nuvarande ekonomiska cykeln i mars 2022, och den har varit inverterad sedan början av juli samma år.

Avkastningsskurvan är inte bara inverterad, utan omfattningen av inversionen är extrem med historiska mått mätt; det har varit det största gapet sedan lågkonjunkturen 1982. Nyligen låg avkastningen på statsobligationens 2-åriga obligation på 4,93% – 0,67 procentenheter över räntan på 4,26% på 10-årslånet.

John Briggs, global chef för ekonomi och marknadsstrategi på NatWest Markets, mäter denna nuvarande inversion som den längsta sedan perioden 1978-1980, som föregick 1980 års lågkonjunktur.

"Räntekurvan lever inte traditionellt i så här negativa territorium så länge", säger Mike Cudzil, portföljförvaltare på Pimco.

Varför inverterade avkastningskurvor är viktiga

Avkastningskurvan är mycket mer än bara ett diagram; det har en ekonomisk inverkan.

Främst är att den avskräckande banker från att låna ut. En viktig vinstkälla för dem är att samla in inlåning som de betalar korta räntor på och sedan låna ut dessa pengar till låntagare, som de tar ut långa räntor för. Om korta räntor är högre än långa räntor kommer det i allmänhet att göra lån mindre lönsamma.

Samtidigt, även om den värsta av den regionala bankkrisen i mars tycks ha passerat, dröjer sgi ringarna på vattnet kvar när bankerna skärper utlåningsstandarderna.

"När banker lånar ut mindre finns det mindre pengar i systemet, och ekonomin kommer så småningom att sakta ner", säger McAllister.

En andra effekt kommer från den övergripande räntenivån över avkastningskurvan, mätt både på nominell basis och på en så kallad real basis, som jämför dem med den förväntade inflationstakten. Under många år hade realräntorna varit negativa, vilket innebar att de låg under den förväntade inflationstakten, vilket uppmuntrade investerare att lägga sina pengar på mer riskfyllda investeringar.

Cudzil säger att Pimcos grundprognos är en lågkonjunktur under de närmaste kvartalen. "Vi ser att saker och ting saktar in - vi ser att inflationen avtar, och vi ser att tillväxten avtar", säger han.

"Oavsett om det är på grund av avkastningskurvan är det svårt att reda ut allt det där. Men det verkar som att marknaderna säger att penningpolitiken är i restriktivt territorium och kommer att behöva lättas upp."

Varför har avkastningskurvan haft fel hittills?

Även om avkastningskurvan har varit negativ under en utdragen period har ekonomin fortsatt att tuffa på. Varför tycks den inte haft rätt?

För det mesta pekar obligationsbevakare på underliggande krafter som håller ekonomin igång, såsom Feds aggressiva ansträngningar att pumpa in pengar under den pandemidrivna lågkonjunkturen. Medan Fed har höjt räntorna aggressivt, var en betydande del av ansträngningen att flytta penningpolitiken från en extremt tillmötesgående hållning.

"Du måste titta på utgångspunkten för var vi var," säger McAllister. "Vi låg på noll [procent federal-funds rate] under en ganska lång tid."

Dessutom pumpade Fed pengar in i ekonomin på ett direkt sätt genom att köpa obligationer – en praxis som kallas kvantitativa lättnader.

"Det var som om vi gick på den vildaste, galnaste festen någon av oss någonsin har varit på, och nu sänker de gradvis musiken", säger McAllister.

Sedan har vi de enorma mängderna finanspolitiska stimulanser (nästan 5 biljoner dollar totalt) när regeringen trädde in för att hjälpa ekonomin att klara av nedstängningarna under pandemin.

"Med Covid-19 fick du den här massiva finanspolitiska stimulansen, och den gick till alla delar av ekonomin. Den gick till hushållen, den gick till företag, den gick till ideella organisationer, den gick till statliga och lokala myndigheter," förklarar McAllister .

"Även om vi helt klart är i de senare stadierna av det, har det tagit lång tid för alla dessa enheter att arbeta igenom överskottet av kontanter."

Ekonomer säger att kombinationen av stimulerande finans- och penningpolitik har varit en viktig drivkraft för att upprätthålla styrkan i konsumtionen och arbetsmarknaden, som båda har varit viktiga faktorer i den stabila ekonomiska tillväxttakten.

"Det var extremt lätt penningpolitik, oöverträffad finanspolitik", säger McAllister.

"Det kommer att ta längre tid att få den typ av inverkan som en ökning med 525 punkter från Fed och en inverterad kurva skulle ha på ekonomin."