Förra månaden publicerade The Wall Street Journal en artikel med titeln When Markets Get Scary, Mom and Pop Buy Gold. (Tidskriftens tryckta version har den mer nyktra rubriken Individual Investors Seek Safety in Gold.) Bakgrunden till artikeln var att för första gången på 10 år föredrog Gallup-undersökningsrespondenterna guld framför aktier när de ombads utnämna "den bästa långsiktiga investeringen."

Eftersom guld har avkastat mindre än aktier under de senaste 10, 20, 30, 40, 50, 60, 70, 80, 90 och 100 år, räknat på både inhemska och internationella aktiemarknader, kan man tolka det svaret som att det antingen tyder på att allmänheten tror att vanliga investeringar snart kommer att kollapsa, eller att även om det offrar totalavkastningspotentialen, erbjuder guld en skyddsnivå som aktier saknar. Tidskriftens författare förespråkade det senare, vilket jag tycker är det korrekta valet.

Följaktligen skildrade artikeln investerare som berömde guldets pålitlighet. I synnerhet slog följande citat mig: "ädelmetaller är typ det som gör det så att jag kan sova på natten", vilket en medelålders ingenjör från Massachusetts sa.

"Det är omöjligt att jag kommer att hamna i en brödkö någonstans och vänta på att någon ska tappa något i min hand så att jag kan äta [om jag äger guld]."

Låt oss överväga det uttalandet.

1) Kortsiktig volatilitet

Vanligtvis mäts finansiell risk genom kortsiktiga rörelser.

Det finns goda skäl för den praxisen. Tillgångar som minskar med 20% på en vecka är mycket mer sannolikt att drabbas av allvarliga framtida förluster än de som aldrig faller med 5%. (Förutsatt, naturligtvis, att Bernie Madoff inte är revisorn.) Många investeringar måste också bedömas efter vad som har inträffat nyligen, eftersom de saknar historik över lång tid.

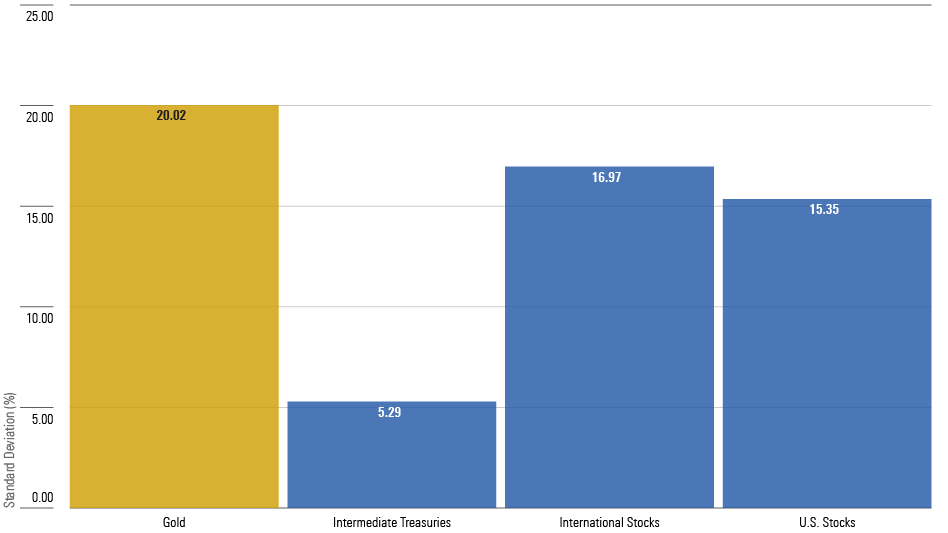

Följande diagram visar de årliga månatliga standardavvikelserna, sedan september 1971, för fyra tillgångsklasser: 1) guldtackor; 2) medelfristiga amerikanska statsobligationer; 3) internationella aktier; och 4) amerikanska aktier. Jag använde det startdatumet eftersom president Nixon i augusti 1971 tillkännagav den "tillfälliga" upphävandet av Bretton Woods-avtalet. Det avbrottet blev snart permanent, vilket skapade en ny och fortfarande aktuell guldprisregim.

Enligt denna statistik har guld varit mer riskfyllt än aktier. Skillnaden är inte stor – till exempel har guld varit mindre volatilt än teknikaktieindex – men det verkar ändå motbevisa ingenjörens påstående. Konventionell analys indikerar att guldtackor är ett relativt farligt innehav. (Aktierna i guldgruvföretagen är ännu större.)

Men denna utredning är otillräcklig. Ingenjören bråkade trots allt inte om månatliga svängningar. Det som oroade honom var möjligheten till enkelriktad rörelse, vilket ledde till förlusten av hans kapital. Även om de är relaterade, är de två föremålen inte identiska. Det kan vara så att guldpriserna har fluktuerat kraftigt på kort sikt men sedan vänt till medelvärdet. I så fall skulle guld verkligen vara ett säkert val enligt hans barometer.

2) Långsiktig nedskrivning

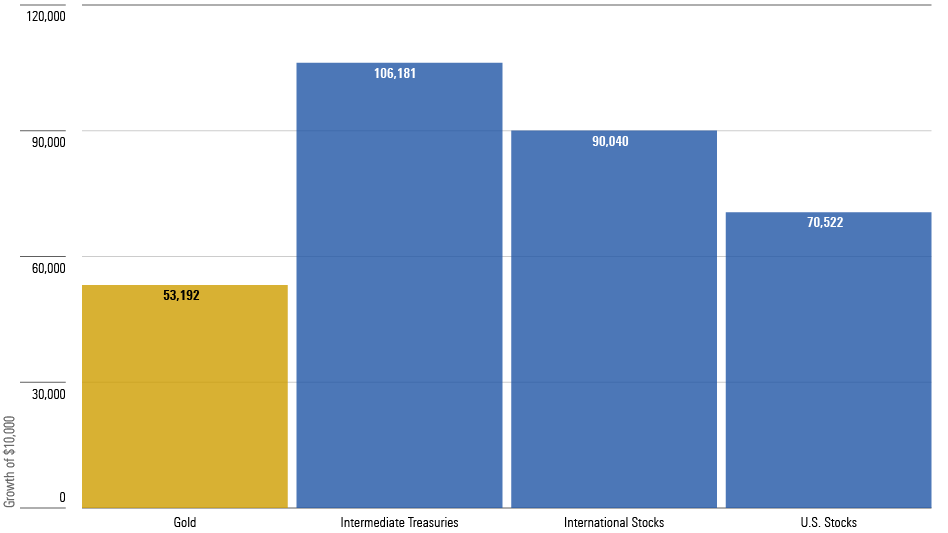

Vi kan testa den hypotesen genom att mäta den lägsta långsiktiga prestanda som hanteras av guld under studieperioden. På en inflationsjusterad basis – nominell avkastning är vid sidan av poängen, eftersom det som är viktigt är bevarandet av köpkraft – vilket var det svagaste 10-åriga resultatet för en investering på 100 000 USD i guldtackor? För jämförelses skull inkluderade jag tre andra tillgångar: mellanlånga amerikanska obligationer, utländska aktier och inhemska aktier.

Ingenjören skulle vara missnöjd. Under sitt värsta decennium tappade guldtackor nästan hälften av sitt verkliga värde. Även aktier led ibland förluster, dock vid andra tidpunkter än guldet, men deras dalgång var ändå högre. För investerare som behövde tillbaka sina pengar efter 10 år var guld den farligaste av de fyra tillgångarna.

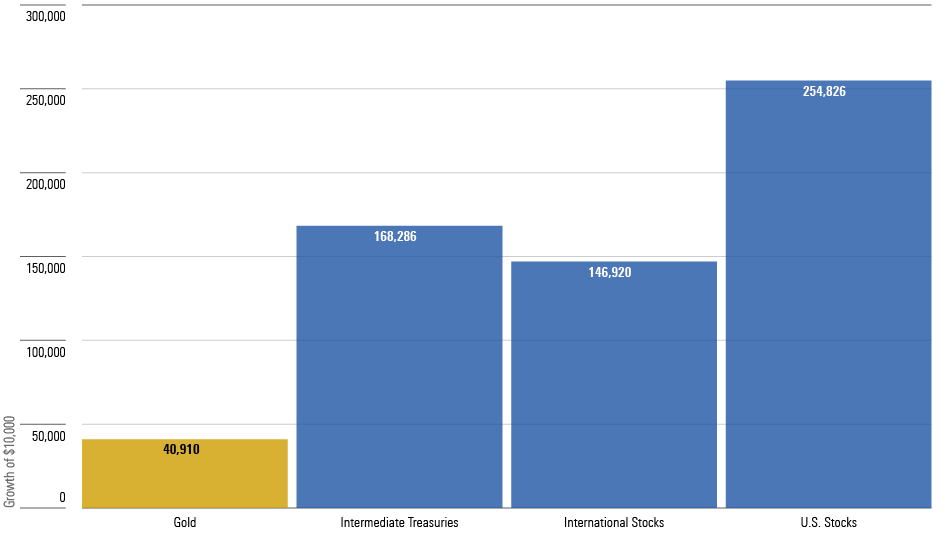

20-årsvyn var ännu värre. Guld sjönk ytterligare, till endast 41 cent på dollarn. Samtidigt var den reala avkastningen på de tre konkurrerande investeringarna alltid positiv. Inhemska aktier var särskilt spektakulära och gav en avkastning på minst 154% under varje 20-årsperiod. De, och inte guld, var det överväldigande säkraste valet.

Det kan invändas att guldets 10- och 20-åriga dalgångar var och en uppstod i början av 1980, när ädelmetallpriserna steg. Således är dessa fynd vilseledande eftersom de är baserade på ett enda ögonblick i ett halvt sekels historia. Ja och nej. Även om det är sant att de sämsta långsiktiga resultaten härrör från det året, förlorade de flesta som köpte guld från 1979 till 1983 också pengar, efter inflation, under 20-årsperioden.

3) I katastrofens mitt

Jag har inget diagram för den tredje och sista bedömningen: hur guld presterar när de normala investeringsreglerna inte längre gäller, till exempel under krig eller hyperinflation. Sådana katastrofer har inte bara sällan oroat utvecklade länder under det senaste århundradet, men när de har gjort det har guldets byteskurs inte ofta dokumenterats. Uppgifterna tillåter endast gissningar.

Men baserat på anekdotiska bevis – inklusive min svärmors erfarenhet som flykting från andra världskriget, när hon överlevde på måltider som köpts med guldmynt från hennes mors vind – kommer jag att ge guld pluspoäng. Om en katastrof skulle inträffa bör guld visa sig överlägset både pappersdollar och elektroniskt lagrade kryptovalutor. Ibland slår materiella tillgångar immateriella löften.

Men de förefaller mig som mycket osannolika scenarier. Jag kan dock varken förneka möjligheten eller det faktum att om olyckan inträffar kommer jag att ångra mitt beslut att inte äga ädelmetaller. Under dessa förhållanden kommer ingenjörens portfölj att överträffa min.

Kort sagt, beslutet att investera i guld handlar om 1) sannolikheten som en investerare tillskriver utsikten till en internationell katastrof och 2) investerarens komfortnivå i att ignorera den möjligheten. Som optimist tycker jag att det är ett enkelt samtal: lev vidare utan det! Däremot uppskattar jag att andra har olika åsikter. För dem kan en klick ädelmetaller visa sig värda sin vikt i ... ja, guld..

De åsikter som uttrycks här är författarens.