Kritiken mot den kommande klimatkonferensen, känd som COP28, är omfattande.

För det första har kritiker påpekat inkongruensen i att hålla en konferens som syftar till att hålla världen på vägen för att minska den globala uppvärmningen i en stor oljestat. Verkställande direktören för Abu Dhabi National Oil Company, eller Adnoc, är till och med ordförande för evenemanget, och då har vi inte ens nämnt de läckta dokumenten som antyder att Förenade Arabemiraten planerar att göra oljeaffärer på konferensen.

Resultatet kan bara leda till spänning. Men det finns också spänningar på andra håll. Till exempel är fonden för "förlust och skada" avsatt för utvecklingsländer som drabbats hårdast av klimatförändringar fast i oenighet. Tidigare vicepresident i USA, Al Gore, förklarade nyligen att "korten [är] staplade mot COP28."

Oljeaktier förbereder sig för en varmare framtid

Samtidigt meddelade det stora fossilbränsleföretaget ExxonMobil [XOM] nyligen att man förvärvar Pioneer. På samma sätt köper Chevron [CVX] Hess. Dessa företag satsar inte bara på fortsatt efterfrågan på olja utan också robusta priser – det uppskattade break-even oljepriset per fat för att motivera dessa köp ligger på mellan 70 och 80 dollar, vilket överstiger Morningstar aktieanalytikers långsiktiga oljeprognos på 60 dollar per fat.

Mot den bakgrunden är det inte konstigt att det fortfarande diskuteras huruvida konferensen kan främja sitt netto-nollmål för att hålla världen i kurs mot att begränsa den globala uppvärmningen till 1,5 grader Celsius i slutet av seklet. Om det inte går vägen, vad kan det innebära för tillgång och efterfrågan på olja? I det här stycket kommer vi att utforska potentiella alternativa scenarier till nettonoll och vilka olje- och gasbolag som verkar vara väl förberedda för en varmare framtid.

Världen vi vill ha vs världen som den kan bli

Jag är ett stort collegefotbollsfan och en stolt alumn från University of Notre Dame. Jag skulle absolut älska att se Notre Dame vinna det nationella mästerskapet. Men jag är också realist – oddsen för detta är låga de flesta år – så jag är absolut inte villig att lägga pengar på det.

Investeringar är liknande. När allt kommer omkring är nettonoll ett värdigt mål, uppbackat av vetenskap, sentiment bland yngre generationer och olika intressentgrupper. Det ger en hoppfull vision för framtiden, och en som jag delar. Men som investerare anstår det oss att förbereda oss för flera scenarier, av vilka några inte skulle uppfylla mina förhoppningar. Precis som jag inte skulle satsa huset på att Fighting Irish skulle vinna allt, försöker jag vara klarsynt över de olika vägar klimatframtiden kan följa och de investeringskonsekvenser de kan ha.

Efterfrågan på olja kan minska till 2050, men inte mycket

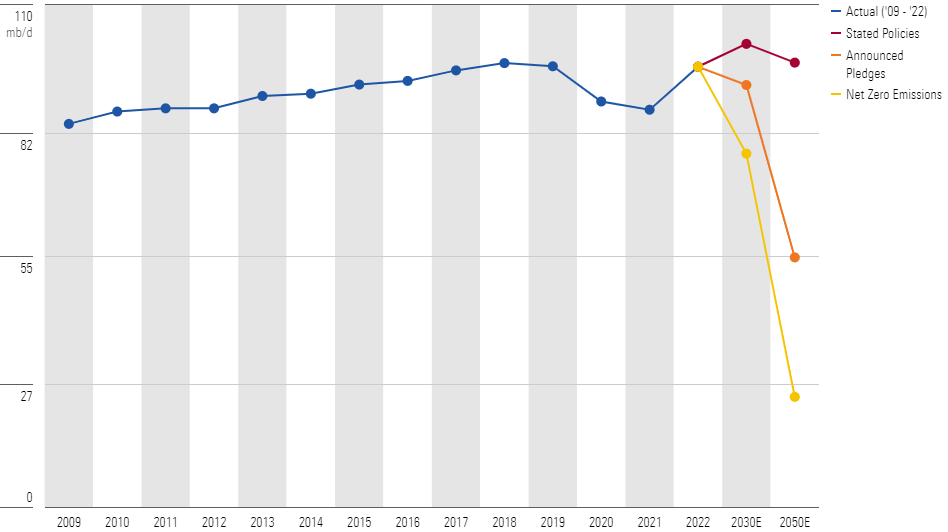

Vilka vägar pratar vi om? Internationella energibyråns (IEA) World Energy Outlook presenterar tre potentiella scenarier för global energi:

1. Netto-nollutsläpp, som förutspår en massiv nedgång i efterfrågan på olja och resulterande koldioxidutsläpp till 2050;

2. Regeringarnas nuvarande uttalade energipolitik, som förutspår ett mindre fall i efterfrågan på olja;

3. Nationernas tillkännagivna löften, vilket är en mellanväg mellan de två första.

IEA noterar också att nettonollutsläppsvägen skulle begränsa den globala uppvärmningen till under 1,5 grader Celsius år 2100, men varnar också för att detta scenario har blivit mindre troligt de senaste åren. Announced Pledges-scenariot beräknas leda till 1,7 graders uppvärmning, medan de uttalade politikernas utsikter är inställda på att höja temperaturen med 2,4 grader.

Varför målar inte dessa vägar upp en ljusare bild? Med ett ord: efterfrågan.

För att vara säker, uppskattade IEA:s senaste utsikter 2030 efterfrågan på 77,5 till 101,5 miljoner fat per dag, vilket i mitten skulle representera en ungefär 7% minskning från förra årets nivå. Men deet övre spannet tyder fortfarande på tillväxt. Och år 2050 räknar IEA med minimala nedgångar, med efterfrågan på 97,4 miljoner fat per dag som något överstiger de 96,5 miljoner fat per dag som efterfrågades 2022.

Med andra ord, trots många intressenters löften om att minska koldioxidutsläppen och oljeanvändningen, gör begränsad politisk viljestyrka – tillsammans med motstånd från olje- och gasproducenter – det osannolikt att nettonoll kommer att uppnås.

Följaktligen bör investerare vara villiga att ompröva företag i oljevärdekedjan som tidigare ansågs vara oförberedda på en framtid där oljeefterfrågan skulle minska avsevärt för att nå nettonoll.

Vilka olje- och gasaktier är förberedda för klimatrisk?

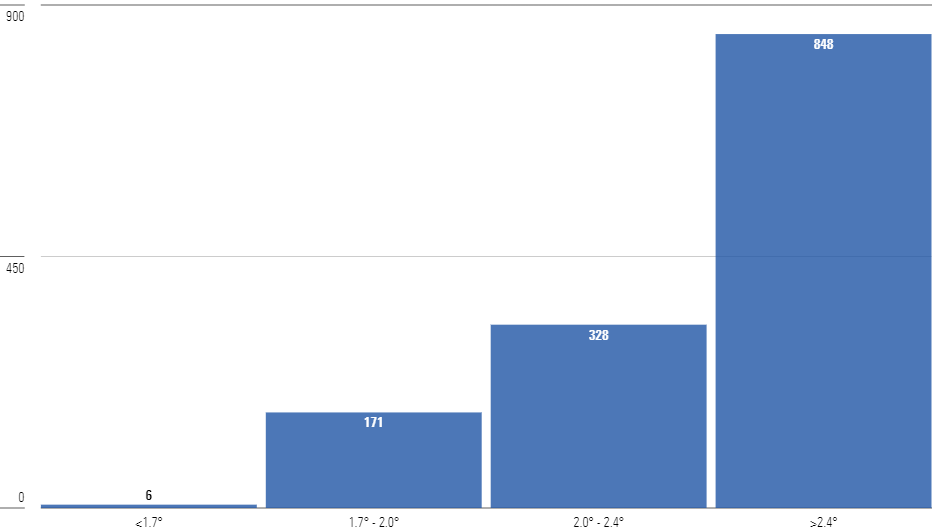

Ett sätt att undersöka oljebolagens förberedelser för olika scenarier är genom deras åtaganden att minska koldioxidutsläppen. Här kan vi använda Morningstar Sustainalytics Low Carbon Transition Rating, eller LCTR, som mäter företags koldioxidreduktionsåtaganden och tilldelar en implicit temperaturökning baserat på deras storlek.

Enligt LCTR har inga företag följt av Morningstar aktieanalytiker visat sig ha en underförstådd temperaturökning på mindre än 1,5 grader, vilket betyder att ingen är helt redo att gå över till en ekonomi med nettonoll.

Men perfektion kan vara framstegens fiende. Cirka 37% av de företag som Morningstar följer har gjort åtaganden om koldioxidreduktion som sätter dem på väg mot mindre än 2,4 graders uppvärmning, i linje med en framtid som utmålats av IEA:s uttalade policyscenario.

Vad betyder detta för investerare? Om nettonoll verkligen är ouppnåeligt och omvärlden återcentreras kring ett högre temperaturmål, är dessa företags övergångsplaner till en framtid under 2,4 grader mindre avvivkande, och innebär förmodligen mindre risk, än andra täckta företag vars planer innebär högre temperaturökningar .

Det är dock inte så att dessa företag som är beredda att möta ett föreställt 2,4-gradersscenario inte står inför problem. Skulle framtiden utvecklas på det sättet borde vi förmodligen förvänta oss fler klimatrisker som skogsbränder, översvämningar eller orkaner. Dessa händelser kan resultera i betydande fysiska skador på infrastruktur och produktivitetsförluster för företag, vilket Sustainalytics bedömer på en femgradig skala: Betydligt under medel, under medel, medel, över medel och väsentligt över medel.

Genom att ta hänsyn till dessa bedömningar av fysisk risk kan vi fokusera på företag som inte bara är förberedda för scenariot med 2,4 graders uppvärmning utan även de som inte förväntas drabbas av allvarlig skada på sina fysiska tillgångar eller infrastruktur.

Fallet för TC Energy, Diamondback och Tenaris

Jag har hittat tre olje- och gasföretag som är förberedda för ett scenario med en uppvärmning på 2,4 grader, handlas till attraktiva värderingar och sannolikt inte kommer att stå inför betydande risk för skada på fysiska tillgångar:

- Kanadensiska naturgasrörledningsföretaget TC Energy [TRP];

- Oljeutrustningstillverkaren Tenaris [TEN];

- Permian Basin-producenten Diamondback Energy [FANG].

Varje företag har gjort koldioxidreduceringsåtaganden som Sustainalytics analytiker bedömer är i linje med en temperaturökning på mindre än 2,4 grader, fysisk tillgångsrisk bedöms som genomsnittlig eller under genomsnittet inom de flesta kategorierna och en aktiekurs/fair value-estimatförhållande lägre än 1,0.

Avslutande tankar

Trots att regeringar, regleringsorgan, investerare och andra intressenter driver på för fortsatta minskningar av koldioxidutsläppen fortsätter det att vara en pågående debatt om världens förmåga att nå nettonoll och slutligen begränsa den globala uppvärmningen till 1,5 grader Celsius till år 2100.

Om detta mål blir ohållbart på grund av en fortsatt hög nivå av oljeefterfrågan bör investerare överväga företagens egna åtaganden och den fysiska skadan av potentiella klimathot. Att söka efter aktier som är förberedda för ett scenario där oljeefterfrågan minskar endast marginellt under de kommande decennierna, och kombinera det med attraktiva värderingar, gör det möjligt för investerare att överväga miljörisker samtidigt som de fortfarande strävar efter rimlig avkastning.