Läkemedelssektorn har sett enorma rörelser det senaste året, men ett område som har fått särskild uppmärksamhet och skapat rubriker är läkemedel mot fetma.

Sedan slutet av 2022 har den blomstrande marknaden – och potentialen för massiv tillväxt – för läkemedel mot fetma lett till stora rallyn för aktierna hos de två tillverkarna som leder kapplöpningen till marknaden: Novo Nordisk NVO, tillverkare av Ozempic och Wegovy, och Eli Lilly LLY, som tillverkar Mounjaro och Zepbound. Båda aktierna redovisar sina största uppgångar sedan 1997 sett till årlig prestation.

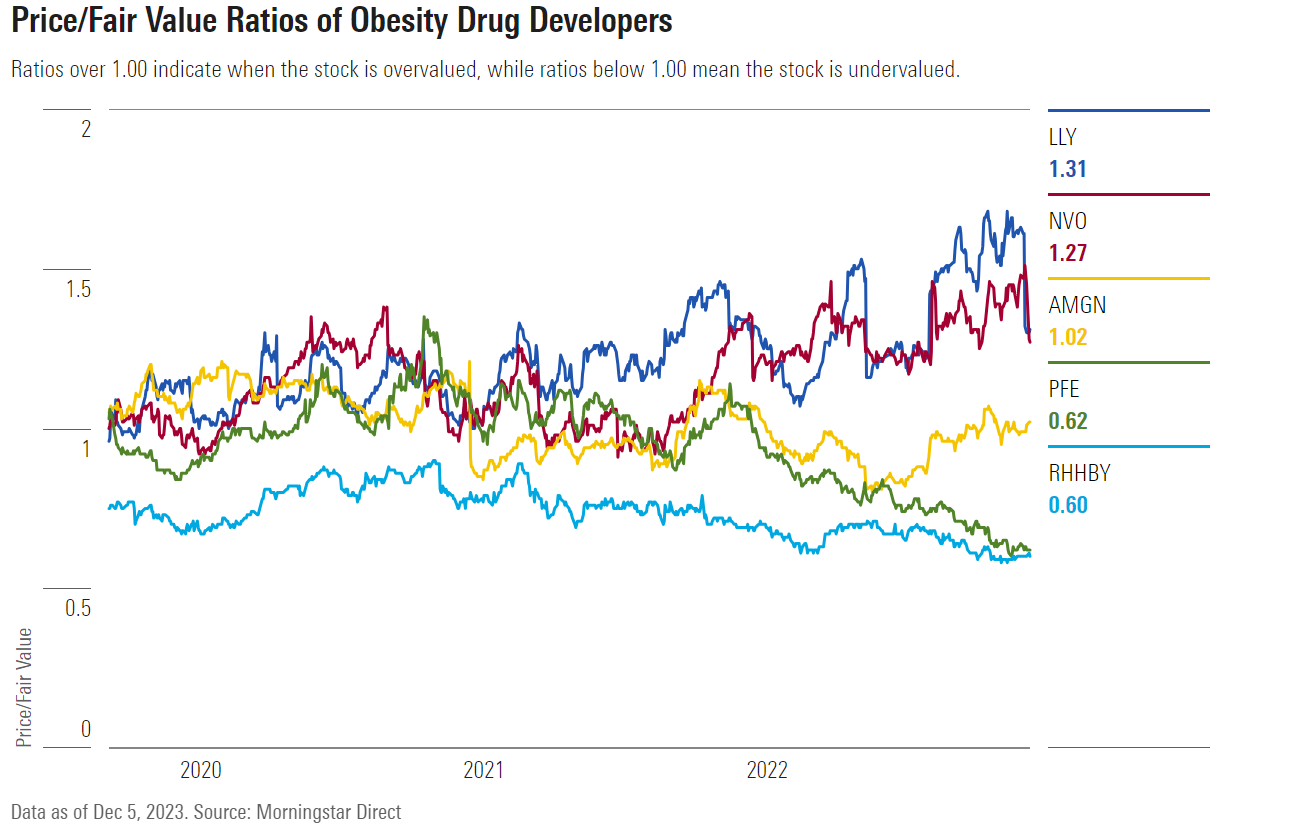

Utmaningen är att båda aktierna för närvarande handlas i övervärderat territorium, enligt Morningstar-analytiker. Investerare som vill lägga nya pengar på att arbeta i företag som utvecklar produkter på denna potentiellt betydelsefulla marknad måste bestämma sig för vilken av de mer attraktivt värderade konkurrenterna som är bäst positionerade för att ta sig in.

"Även om Eli Lilly och Novo förtjänar en premie, verkar de nuvarande värderingarna innebära för mycket av en premie och tar inte helt hänsyn till utmaningarna från prissättning, konkurrens och biverkningar", säger Damien Conover, chef för hälsovårdsanalys hos Morningstar.

Andra Big Pharma-företag som vill få draghjälp med sina egna fetmaläkemedel inkluderar Roche RHHBY, Pfizer PFE och Amgen AMGN.

Viktigaste aktierna för marknaden för fetmaläkemedel och deras utveckling senaste 12 månaderna

- Novo Nordisk: 56,8 %

- Eli Lilly: 61,1 %

- Pfizer: -38,8 %

- Amgen: -1,9 %

- Roche: -7,8 %

Fetmaläkemedlets plötsliga inverkan på läkemedelsaktier

Mitt i fetmaepidemin i USA har läkemedelsföretag i flera år försökt utveckla effektiva behandlingar. "Jag tror inte att vi någonsin har sett den här typen av innovationsnivå", förklarar Conover. "Historiskt sett har fetma varit ett område med mycket misslyckad läkemedelsutveckling. Det är alltid farligt att säga: "Den här gången är det annorlunda." Men den här gången verkar det verkligen annorlunda."

Karen Andersen, en hälso- och sjukvårdsstrateg på Morningstar, noterar att många investerare från början inte verkade vara särskilt uppmärksamma. "De första tydliga fas 3-data för Wegovy kom ut i juni 2020 med cirka 15% viktminskning. Aktien rörde sig knappt”, säger hon. "Wegovy godkändes i juni 2021. Aktien gick upp lite, men bristen var så stor att försäljningen inte riktigt började ta fart förrän mot slutet av 2022. Det var då försäljningen började explodera och det blev tydligt vilken efterfråga som fanns för dessa droger."

Andersen fortsätter: ”Så det var en sorts långsam insikt efter data, godkännande, brist... och sedan tog det fart. Jag tror att vi alla hade förväntat oss mindre, med tanke på att lanseringen av Novos tidigare fetmaläkemedel, Saxenda, inte var särskilt framgångsrik – om än med cirka 5% viktminskning.”

Men nu har investerare definitivt noterat det förändrade landskapet för läkemedelsaktier. Det kom delvis eftersom Lilly har sett oöverträffad effekt i sin läkemedelsbehandling för viktminskning, och dess aktie återspeglar detta framsteg med dess stora rally 2023. Samtidigt är Novo nu det största företaget i Europa mätt efter börsvärde.

Marknadspotentialen för fetmaläkemedel

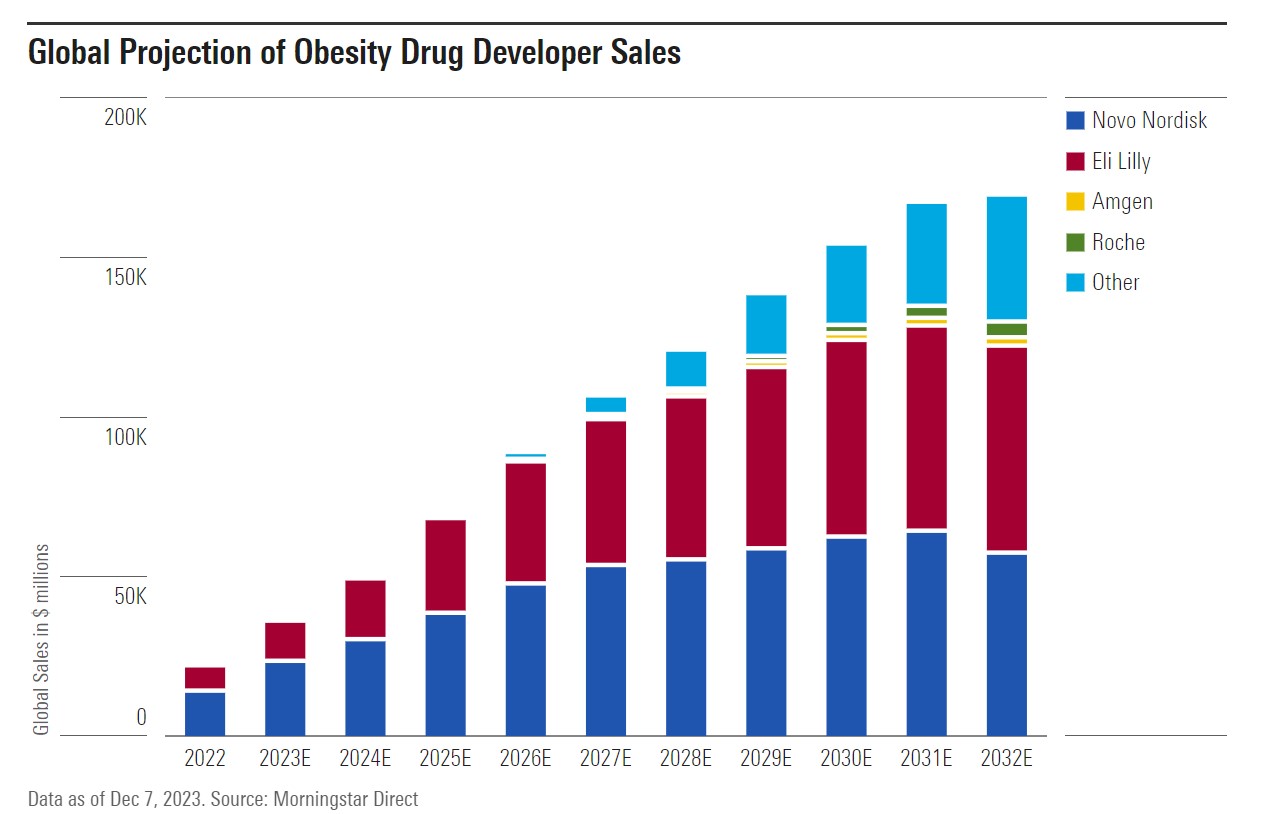

Bakom dessa vinster ligger förväntningar om massiv tillväxt för dessa läkemedel. Conover och Andersen räknar med att den globala marknaden för läkemedel mot fetma kommer att vara mer än 100 miljarder dollar 2032. Den totala marknaden för de typer av behandlingar som används i dessa mediciner – som är kända som GLP-1 och även används för att behandla typ 2-diabetes – ses som ännu större, cirka 168 miljarder dollar.

Conover och Andersen förutspår att över 25% av sjukligt överviktiga amerikaner och 15% av överviktiga amerikaner kommer att få behandling inm 10 år, och de allra flesta kommer att få just GLP-1-behandlingar. De förutspår att huvuddelen av försäljningen kommer att gå till Novo och Lilly.

Flera variabler för investerare att ta hänsyn till

Med nya portar som öppnas för dessa läkemedel har investerare flera variabler att ta hänsyn till när det kommer till aktier som kan dra nytta av denna marknad.

En av de största faktorerna kommer att vara prissättning – både de priser som tillverkarna kan ta ut och vad slutkonsumenter betalar efter försäkring. Både Lillys Zepbound och Novos Wegovy har ett listat månadspris över 1 000 dollar. Men detta återspeglar inte nödvändigtvis vad den typiska konsumenten kommer att faktureras; nettobetalningen kan komma att sänkas med så mycket som 79%. Sådan prissättning kan göra stor skillnad i försäljningen. "Det är en så stor marknad att du inte behöver ändra penetrationsnivåerna så mycket och du skulle ha väsentligt olika prognoser", säger Conover.

Samtidigt drivs redan hård konkurrens av en stadig ström av studier av läkemedelseffektivitet. Truveta publicerade nyligen den första jämförande studien mellan Lilly's Ozempic och Novo's Mounjaro, som fann att patienter som tog Lilly-produkten löpte tre gånger större risk att uppnå 15% viktminskning än de som tog Novos.

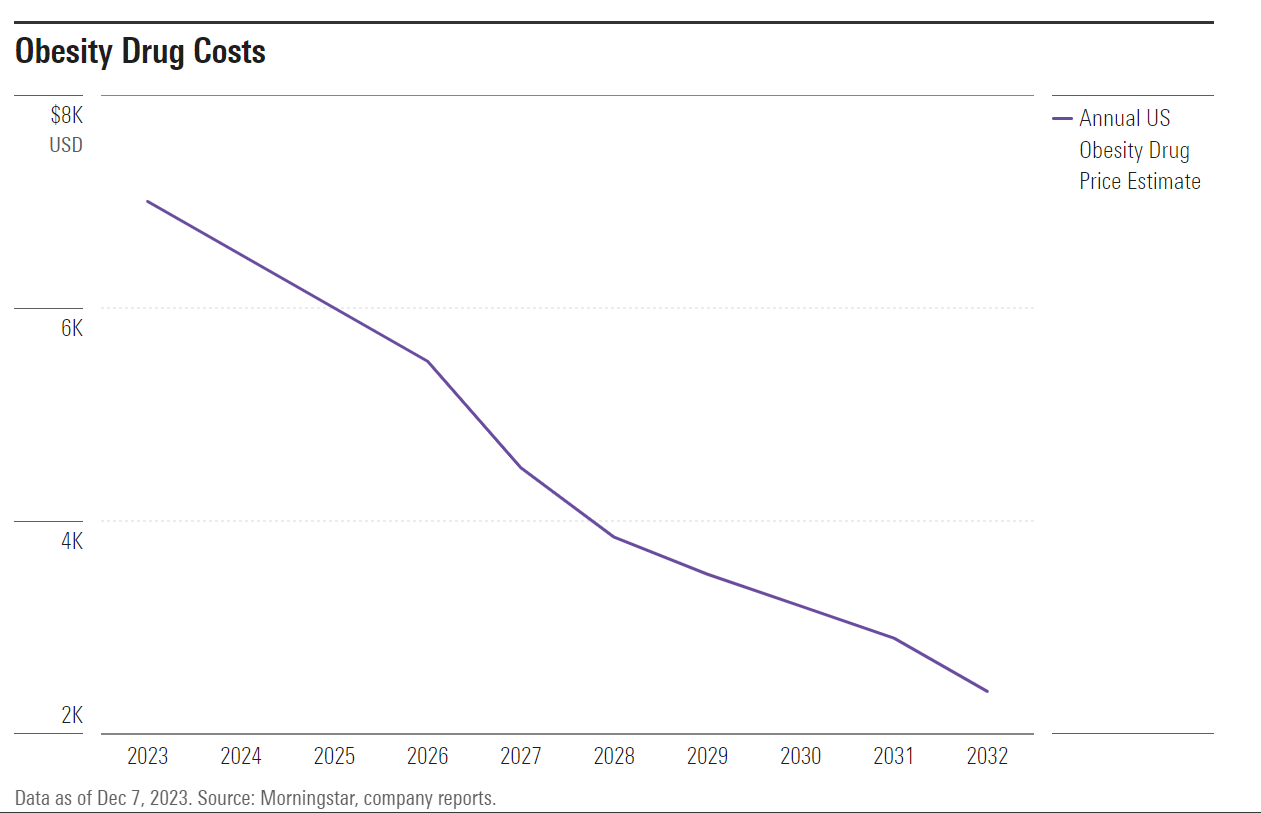

Den konkurrensen är en del av anledningen till att Conover och Andersen förväntar sig en betydande prisnedgång över tiden. De uppskattar att företag för närvarande tar i genomsnitt 7 000 dollar för läkemedel mot fetma, men det kommer sannolikt att minska till under 3 000 dollar 2031.

"Konkurrens och ansträngningar för att expandera kommersiellt - privata betalare - återbetalningskontrakt tenderar att leda till lägre priser vid större volymer", säger Andersen.

Även om många oförutsedda händelser kan ligga i framtiden, är en sak klar: Lilly och Novo revolutionerade viktminskningslandskapet genom år av kontinuerliga terapiförbättringar. "De hade befunnit sig på den här jämna vägen tills de kom till den punkt där dessa fetmadata kom ut," förklarar Andersen. "Det hade på något sätt brutit igenom denna barriär för tidigare fetmaläkemedel, eftersom deras effektivitet var obestridlig, och det var verkligen en vändpunkt."

Vilka aktier inom fetmaläkemedel bör du köpa nu?

Andersen säger, "Jag tror att vi är vid en punkt på den här marknaden där det är accepterat att Novo och Lilly båda är starka spelare. Jag tror att det skulle vara svårt att verkligen ta ner dem heller, om det inte fanns någon drastisk minskning av utbudet eller ett massivt säkerhetsproblem som vi på något sätt inte sett förrän nu."

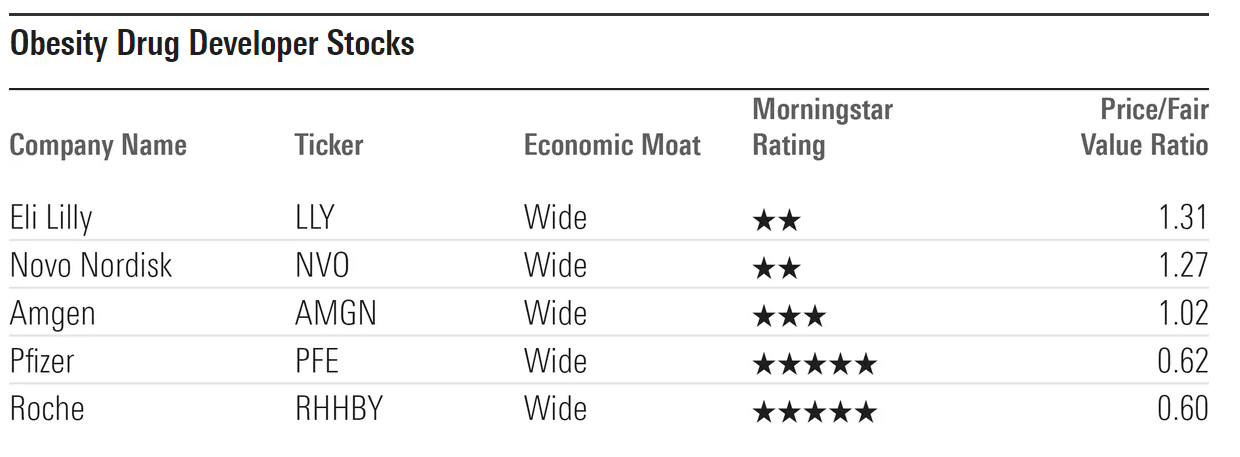

Men för investerare finns det värderingar att ta hänsyn till. Lilly handlas för närvarande till ett pris/verkligt värde-förhållande på 1,31, vilket betyder att det är 31% övervärderat jämfört med Conovers uppskattning av verkligt värde på 450 dollar. Samtidigt har Novo ett pris/verkligt värde-förhållande på 1,27, baserat på Andersens uppskattning av verkligt värde på 80 dollar.

"Särskilt Lilly rör sig dramatiskt annorlunda än resten av gruppen," förklarar Conover. "Dess pris/vinstmultipel är mycket högre än genomsnittet, nära 50 gånger, medan gruppgenomsnittet är cirka 15 gånger ... Novo handlas också till en ganska hög premie." Men konkurrenterna gör sitt bästa för att komma in och ta en del av kakan.

Pfizer har ansetts vara en betydande utmanare, men den 1 december meddelade företaget att det slutade arbeta med en version av dess orala fetmaläkemedel danuglipron, på grund av en hög nivå av ogynnsamma biverkningar. På den nyheten sänkte Conover sin uppskattning av verkligt värde för företagets aktie till 47 dollar från 48 dollar per aktie.

"Pfizer är fortfarande med i jakten här, men bakslaget kommer sannolikt att försena dem minst ett år", säger Conover. Han ser dock aktien som undervärderad, med "en bred portfölj av för närvarande marknadsförda produkter och en robust pipeline för att stödja dess breda vallgrav."

En annan aspirant är Amgen. "De är engagerade i att komma in på fetmamarknaden - antingen med huvudkandidaten (liknande Lilly's Zepbound, den är inriktad på GLP-1 och GIP) eller ytterligare läkemedel som är i fas 1 och prekliniska studier", säger Andersen. "Vi förväntar oss fas 2-data från det ledande AMG133-programmet under andra halvan av 2024. Det viktigaste försäljningsargumentet hittills, baserat på fas 1-data, kan vara att det kräver mindre frekvent administration - det kan administreras månadsvis, istället för veckovis som med Zepbound - och kan leda till längre upprätthållande av viktminskning efter avslutad behandling."

Dessutom säger Andersen att Amgens erbjudande har visat en "övertygande" hastighet för viktminskning. "Det kommer att bli intressant att se långsiktiga data för att se den slutliga platån av viktminskning." Hon tillägger att med tanke på den minimala informationen hittills från företaget, "är Amgen en slags joker, eftersom det antingen kan vara bäst i klassen eller stöta på problem med tolerabilitet eller säkerhet som gör det mindre övertygande."

Sedan är det Roche, som bara den senaste veckan gick in i striden med förvärvet av det privata bioteknikföretaget Carmot, som har tre läkemedel mot fetma i kliniska faser på gång. "Investerare kan vara bättre betjänta av att ta en mindre fokuserad strategi för att investera i fetmaaktier och överväga ett företag som Roche, där vi gillar den övergripande portföljen och investerare får viss exponering för utveckling av nya fetmaläkemedel", säger Conover.