.jpg)

2023 har varit tumultartat. I skrivande stund har de globala marknaderna stigit med nästan 15% hittills i år. Det är en mycket solid avkastning med tanke på de suboptimala marknadsförhållanden vi har ställts inför. Men denna avkastning levererades inte i en rak linje, med två betydande marknadsfall i april och oktober.

Inflationen har sjunkit långt från de tvåsiffriga nivåerna i slutet av 2022, nu tillbaka till 2,4% i euroområdet och runt 3% i USA. Tillväxten i de två regionerna står dock i kontrast till att euroområdet trampar vatten och den amerikanska ekonomin fortsätter att växa.

Lägre inflation betyder inte att vi är utom fara, och det är viktigt att inse de utmaningar som 2024 kommer att medföra.

Vi kanske inte har sett det sista av inflationen. Energipriserna är notoriskt volatila, och en topp under vintern kan ha stor inverkan. På samma sätt, även om det är fantastiskt att den amerikanska ekonomin är så motståndskraftig, är arbetsmarknaderna fortfarande trånga och risken för överhettning lever kvar.

Centralbankerna vidtog snabba åtgärder för att bekämpa inflationen, vilket förde räntorna till de högsta nivåerna sedan före den globala finanskrisen. Effekten av dessa förhöjda räntor sätter nu in och kommer att påverka tillväxten negativt 2024. Vi förutspår att BNP kommer att falla nästa år från 2023 års nivåer.

Hur ska investerare positionera sig?

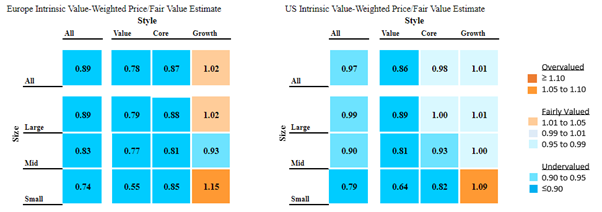

Stilmässigt ser vi liknande mönster på amerikanska och europeiska marknader. Sammantaget är själva marknaderna fortfarande undervärderade, men knappt i fallet med USA. Om man zommar in lite är dock bilden annorlunda.

Tillväxt som stil är något övervärderad i båda regionerna, en situation som vi inte ser förändras snart, med räntor som sannolikt faller nästa år och investerare som är mycket medvetna om fördelarna med lägre räntor för tillväxtaktier.

Möjligheter i värdeaktier

Värdeaktier handlas till en attraktiv rabatt jämfört med deras uppskattning om verkligt värde. Resonemanget här är uppenbart; investerare är fortfarande oroade över ekonomins hälsa, och värdeaktier, ofta i cykliskt utsatta områden, kommer att få en ordentlig smäll om ekonomin stammar 2024. Som sagt, inom värdesegmentet ser vi definitivt fickor med möjligheter, särskilt bland bolag med vallgravar (företag med konkurrensfördelar).

Slutligen förblir småbolagsaktier den sjuka mannen på aktiemarknaderna. Det värsta av två världar för många investerare. De kombinerar cyklisk exponering med nackdelarna med att vara små, såsom minskad tillgång till billiga skulder. Allt har förstås ett pris, och den 50%-iga uppåtpotentialen i fallet med amerikanska small cap value-aktier, är frestande. Var medveten om svansrisken här.

Vilka sektorer ska jag investera i?

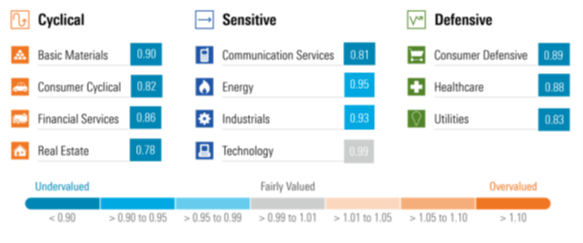

På global basis erbjuder cykliska konsumentprodukter, kommunikation och fastigheter de mest attraktiva rabatterna just nu. Även om det är fördelaktigt att avgränsa dessa områden mer i detalj, finns det ingen uppenbar katalysator för att dessa rabatter till verkligt värde ska stängas, annat än en väsentlig förbättring av den underliggande makroekonomiska miljön.

Så istället kommer jag att lyfta fram två andra sektorer att titta på under 2024, av anledningen att dessa sektorer inte alltid var billiga - deras attraktiva rabatter dök upp först nyligen. Med tanke på den osäkra makroekonomiska situationen kan båda sektorernas defensiva egenskaper vara till hjälp om vindarna skulle förändras till det sämre.

Sjukvård:

Det är sällan vi får framhålla denna sektor som attraktiv, eftersom dess defensiva egenskaper och tillväxtprofil vanligtvis uppskattas av investerare. Den här gången är dock investerare oroade över patentklippor (patent cliffs engelska) och om innovationstillväxten kommer att komma igenom under de närmaste åren för att kompensera detta. Vi ser många intressanta innovationsområden, särskilt på platser som onkologi och immunologi, som traditionellt har en stark prissättningskraft.

Allmännyttiga bolag:

Det är inget mysterium varför investerare har tappat sin entusiasm för allmännyttiga sektorn under de senaste sex månaderna. Under det föregående decenniet hade sektorn erbjudit en attraktiv direktavkastning norr om 4,5% i Europa. Jämfört med de obetydliga statsobligationer som erbjöds vid den tiden, var valet lätt för inkomstsökande. Idag överstiger avkastningen på 10-åriga statsobligationer inkomsten från allmännyttiga aktier, och investerare har vänt kappan för vinden. Mönstret kommer att vända när räntorna faller, vilket skapar uppsida för en sektor som handlas med kraftiga rabatter.

.jpg)