Enligt basebollanalytikern Bill James brukade lagen förr bjuda in spelare som slog 35 homeruns under sina mindre ligasäsonger till årets stora ligaträning.

Naturligtvis skulle de vara mindre framgångsrika mot starkare motstånd, men om de kunde slå 20 homeruns i stora ligorna skulle det vara tillräckligt bra. De här talangerna var värda en närmare titt.

En säsong rapporterade James om en spelare från Texas League vid namn Ken Guettler som slog 62 homeruns. Hans organisation ignorerade honom därefter. Enligt James berodde detta på att Guettlers bedrift förbryllade dem. Så de skakade helt enkelt på huvudena kollektivt och gick vidare.

Så har prestationen varit för amerikanska aktier. Deras långsiktiga totalavkastning är häpnadsväckande. Till exempel skulle en investering på 1 dollar den 1 januari 1946 i de företag som ingår i Ibbotson Associates Large-Company US Stock Index idag vara värd 3 514 dollar!

Visserligen inkluderar dessa resultat en ohälsosam dos inflation. År 1946 kunde dessa 3 514 dollar ha finansierat en kontantinsats på 20% på ett typiskt prissatt hus, fyra års undervisning vid Harvard och en ny bil. Idag skulle dessa utgifter kosta mer än 350 000 dollar.

Även efter att ha justerat för stigande kostnader har avkastningen på amerikanska aktier varit anmärkningsvärd. I reala termer skulle den hypotetiska 1-dollarsinvesteringen ha vuxit till 208 dollar. Visserligen är 78 år lång tid att vänta. Men att tjäna mer än 200 gånger sitt inköpspris medan man inte gör någonting är en fantastisk affär.

Vad är resultaten i reala termer?

Den presentationen bör medges vara något vilseledande. När man avbildar avkastningar som har sammansatt sig över långa perioder överdrivs effekten av nyligen inträffade händelser i konventionella diagram, eftersom avståndet från startpunkten på 1 dollar till 100 dollar är (nästan) lika stort som från 100 dollar till 200 dollar. Men självklart är den initiala prestationen mycket större.

Att mäta aktiers prestation på rätt sätt, genom att överväga procentuell vinst i stället, förbättrar berättelsen. Enligt den redovisningen har aktier avancerat ganska stadigt. Aktiepriserna steg under 20 år, tog ett andrum under de följande 15 åren, steg under två decennier, drog sig tillbaka under början av 2000-talet och har stigit sedan dess. Vad det än är som har drivit aktier har det gjort det under hela den 75-åriga perioden.

Antagligen har orsaken till aktiemarknadens framgång varit tillväxten av företagens vinster. Trots allt är dagens företag mycket större än sina föregångare. När General Motors [GM] tjänade 800 miljoner dollar 1955 var det klart den mest lönsamma verksamheten i landet. Å andra sidan genererade Apple [AAPL] nästan 100 miljarder dollar i nettoinkomst under sitt räkenskapsår 2022.

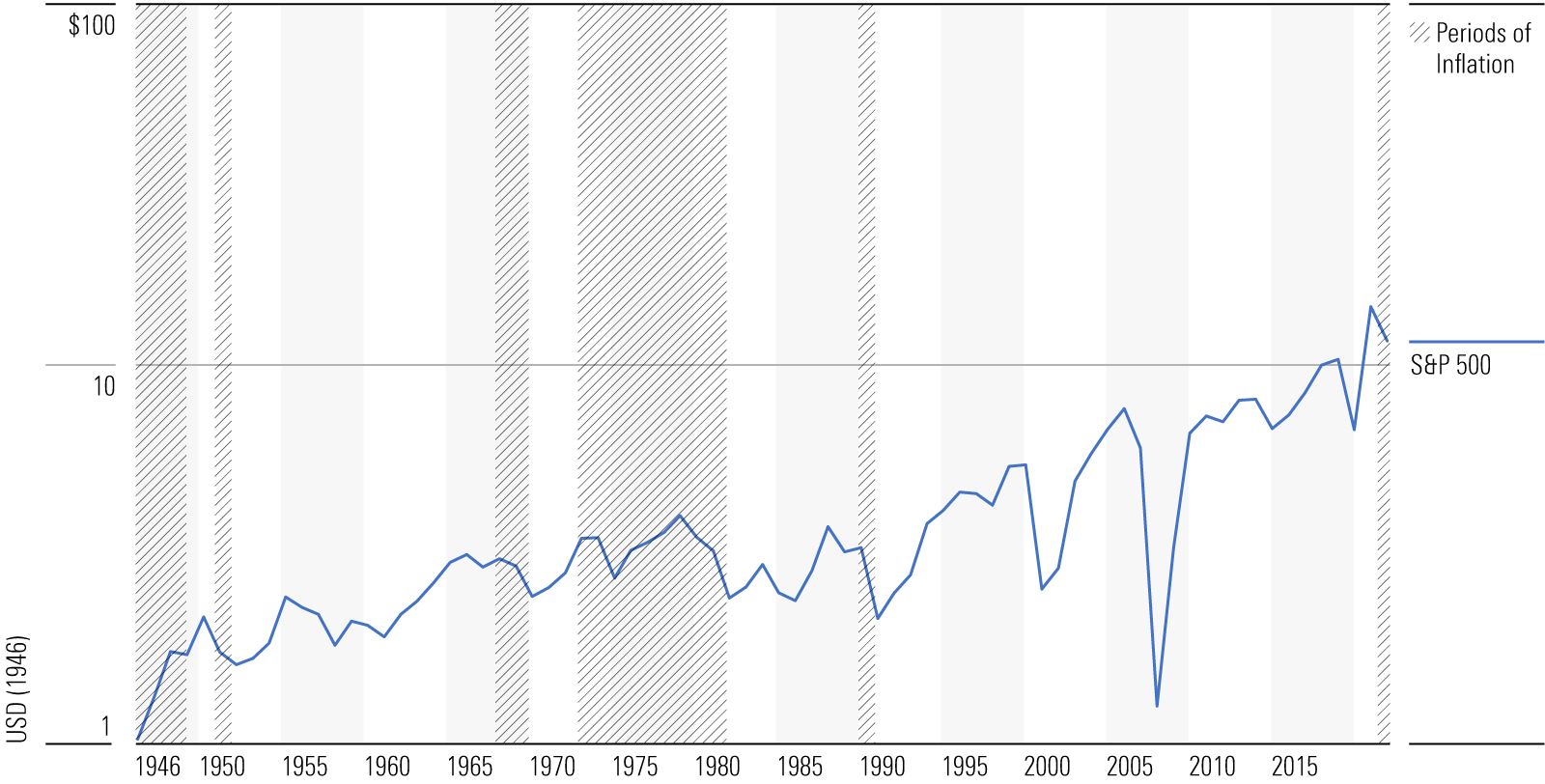

Nästa diagram visar siffrorna och avbildar de rullande 12-månaders samlade vinsterna för S&P 500:s beståndsdelar sedan 1946, återigen uttryckt i reala termer.

Den här gången använde jag en logaritmisk skala, som eliminerar ränta på ränta-effekten genom att avbilda alla lika stora procentuella vinster som lika stora avstånd på diagrammet. (De skuggade områdena representerar perioder med hög inflation; du kan ignorera dem, eftersom de är irrelevanta för den här diskussionen.)

Diagrammet leder till tre slutsatser. För det första har verkliga företagsvinster, trots att de är mer volatila, betett sig mycket likt aktieavkastningar. Även de har växlat mellan att öka och sedan dra sig tillbaka, med framstegen som vanligtvis varar längre än nedgångarna. Tre steg framåt, ett steg tillbaka.

För det andra var skadorna från den globala finanskrisen 2008 oöverträffade enligt efterkrigsstandarder från 1945.

För det tredje står ökningen av företagsvinster efter inflation bara för en del av aktiers totalavkastning. Även om aktierna är värda 208 gånger deras ursprungliga investering har verkliga företagsvinster endast ökat 11 gånger.

Gapet verkar mindre när dessa siffror årligen räknas: Aktier har ökat lite över 7% per år (i inflationjusterade termer), medan tillväxten av företagsvinster har varit 3%. Ändå lämnar det 4 procentenheter oförklarat.

P/E-förhållanden och utdelningar

En faktor är att investerare nu värderar aktier högre än tidigare, vilket indikeras av deras högre pris-för-vinst (P/E) -förhållanden. Ändrade värderingar har dock inte varit en huvudkomponent i aktiernas framgång. År 1946 handlades, enligt professor Robert Shiller, S&P 500:s beståndsdelar till 15 gånger aktuella vinster. Nu kostar de 24 gånger vinster. Skillnaden har bara lagt till cirka en halv procentenhet årligen till aktieavkastningen.

Huvudbidragsgivaren har varit utdelningar. Kritiskt sett har företag uppnått sin årliga verkliga vinsttillväxt på 3% utan att återinvestera alla sina vinster. Historiskt sett behöll de bara hälften av sina intäkter. Den andra halvan har delats ut till aktieägare och därigenom kraftigt ökat aktiernas avkastning. Den efter-inflationen matematiken har varit 3% verklig vinsttillväxt plus 3,5% utdelningar plus 0,5% högre P/E-förhållanden.

(Observation: Även om börsvärdets nuvarande utdelningsnivå ser låg ut enligt historiska mått, på 1,4%, ligger den inom sitt normala intervall. Av skatteskäl spenderar företag nu mer på aktieåterköp än på utdelningar. Men effekten är liknande: dessa tillgångar spenderas - direkt med utdelningar och indirekt med aktieåterköp - på aktieägare i stället för att återinvesteras i företagen.)

Kan amerikanska börsen fortsätta prestera?

Denna ram tillåter en grov gissning om de långsiktiga framtidsutsikterna för amerikanska aktier. Under de senaste decennierna har verklig vinsttillväxt överträffat tidigare normer och genomsnittligt varit cirka 4% per år. Jag kommer anta att denna ökning är tillfällig och återspeglar effekten av en stramare företagsledning som orsakats av det allmänna antagandet av doktrinen om aktieägarvärde. Dagens företag drivs mer strikt än tidigare.

Faktum är att verklig tillväxt av företagsvinster historiskt har följt verklig tillväxt av bruttonationalprodukt (BNP), och den årliga BNP-tillväxten har sjunkit till 2% under detta årtusende. Jag kommer att justera upp uppskattningen av vinsttillväxt till den nivån.

Slutligen verkar det nuvarande P/E-förhållandet på aktiemarknaden vara rimligt. Ja, det är högre än 1946, men aktier har blivit mer av en mainstream-investering sedan dess. Följaktligen har priset som investerare är villiga att betala för sina intäkter ökat. Om inte inflationen återuppstår verkar ett P/E-förhållande på 24 möjligt.

Enligt min beräkning kommer aktier att generera en årlig real totalavkastning på 5,5% på lång sikt: 2% för vinsttillväxt och 3,5% för utdelningar eller aktieåterköp. Om så är fallet skulle jämförelsen med Guettler inte längre vara lämplig, eftersom avkastningen på aktier skulle vara föreställbar. De skulle dock fortfarande vara mycket attraktiva. Det låter fortfarande som en home run.