Det oundvikliga är här.

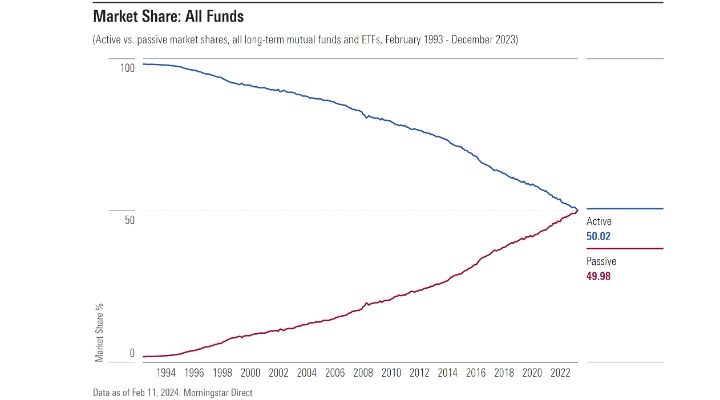

Förra månaden kontrollerade passivt förvaltade fonder för första gången mer tillgångar än vad deras aktivt förvaltade konkurrenter gjorde. (Denna siffra inkluderar både traditionella fonder och börshandlade fonder [ETF]).

Denna revolution skedde endast gradvis. Vanguard introducerade den första offentligt tillgängliga indexfonden redan 1976 (Wells Fargo erbjöd redan en version för sina institutionella kunder).

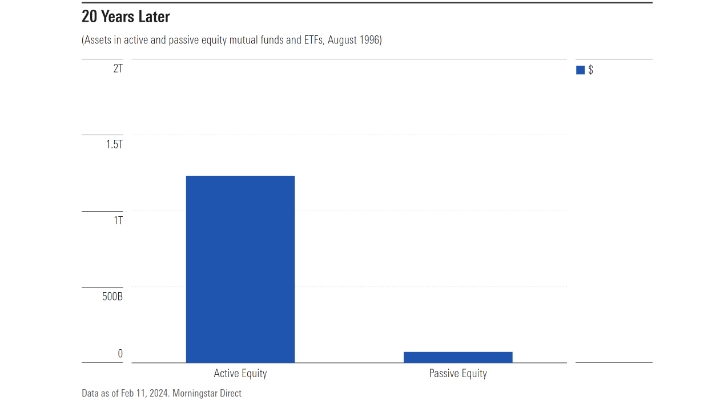

En privat järnvägsvagn är inte en förvärvad smak, sa den engelska skådespelerskan Eleanor Robson Belmont. Det var däremot indexfonder. 20 år senare märkte fondspararna knappt av deras existens. Aktivt förvaltade aktiefonder hade mycket större tillgångar än indexfonder. Och det fanns inga passivt förvaltade obligations- eller blandfonder.

Varningssignaler

Men för aktiv förvaltning lurade dåliga omen. Även om privatkunderna inte brydde sig särskilt mycket om indexering hade strategin i mitten av 90-talet blivit en snackis bland institutionella investerare.

Dessutom var Vanguard 500 Index [VFINX] 20-åriga avkastning tilltalande. Inom kort skulle marknaden märka av fondens framgång. Faktum är att jag vid den tidpunkten hävdade att indexering en dag skulle kunna stå för så mycket som (flämt) 30% av fondbranschens tillgångar.

Så mycket för djärva förutsägelser. (Och det ansågs väldigt fräckt på den tiden och ledde till ett citat i en tidningsartikel). Indexfondernas tillgångar passerade inte bara 30%-nivån under 2015, utan deras marknadsandelar har också ökat snabbare sedan dess. Det är nästan säkert att de kommer att nå 70% under nästa årtionde.

(Observera: även om diagrammet visar att aktiva fonder fortfarande har ett litet övertag, gick passiva fonder faktiskt om dem strax efter nyår. De officiella siffrorna för januari var dock inte tillgängliga när jag förberedde den här artikeln).

Konsekvenser

För det mesta har den offentliga diskussionen om indexfondernas framfart inte varit till någon hjälp. Det rådande argumentet - att indexfondernas framgångar har snedvridit aktiemarknadspriserna - är både obevisbart och osannolikt. Det andra påståendet är att en handfull leverantörer av indexfonder kontrollerar för många tillgångar. Kanske är det så, men vilket specifikt hot utgör de? I detta skede är denna oro preliminär. Under tiden har få utanför själva yrket kommenterat ett faktiskt och djupgående resultat: indexfondernas inverkan på finansiell rådgivning.

Aktiemarknaden

Under årens lopp har förvaltare ofta klagat på att indexfondernas uppsving har destabiliserat aktiekurserna. Olyckligtvis för trovärdigheten i sådana invändningar, föregick de indexeringens triumf. När jag började på Morningstar 1988 fick jag ofta höra från portföljförvaltare att deras fonders dåliga avkastning berodde på "irrationalitet på marknaden". På den tiden var den skyldige "flocken" - vilket ibland innebar oinformerade privatinvesterare och andra gånger trendföljande fondförvaltare - snarare än indexfonder. Men tankegången var densamma.

I vilket fall som helst dekonstruerar argumentet sig självt.

Om indexfonder har gjort aktiemarknaden mindre rationell, borde denna förändring utgöra en möjlighet för aktiva fondförvaltare, snarare än ett hinder. De har trots allt ingen roll att spela om aktievärderingarna är helt rationella. De är bara användbara om aktierna på något sätt är felprissatta. Enligt detta påstående har indexering alltså förbättrat situationen för aktiva förvaltare.

Tyvärr har den inte gjort det. Även om indexfonder har blivit mycket mer populärt än tidigare, ligger tiotals biljoner dollar fortfarande i händerna på aktiva investerare, inklusive ett rekordstort antal finansanalytiker (Chartered Financial Analysts).

För mäktig?

Den andra kritiken - att de ledande indexfondleverantörerna har blivit alltför dominerande - är mer substantiell. Till skillnad från det tidigare påståendet är det inte gammalt vin som förpackats om i en ny flaska. Portföljförvaltare har ända sedan Caesar korsade Rubicon klagat på hur marknadernas dumhet fått dem att underprestera. Men aldrig tidigare i USA:s historia har så få kontrollerat så mycket pengar, som ägs av så många. Andelen amerikanska aktier som innehas av de ledande indexfondleverantörerna (i synnerhet Vanguard och BlackRock [BLK]) saknar motstycke. Vi har inte varit här tidigare.

För det andra var det Jack Bogle själv som drev tesen. Det är en sak för aktiva förvaltare att attackera sina mycket framgångsrika rivaler och en helt annan sak att kritiken mot indexering kommer från strategins främsta förespråkare. Frågan förtjänar sin uppmärksamhet.

Svårigheten, som Bogle medgav, är att invändningen, åtminstone för närvarande, är teoretisk. Det verkar oklokt att tillåta en handfull företag att inneha en stor minoritet av de amerikanska aktierna.

Men vad är den praktiska faran? Det närmaste någon har kommit att identifiera ett problem har varit ett argument om att indexfondleverantörer är för mjuka mot företagsledare, men det påståendet är svårt att bevisa. Dessutom röstar de flesta aktieägare som verkställande direktörer önskar. Om företagsledningarna får för stort spelrum är indexfonder knappast den enda orsaken.

Finansiell rådgivning

Som min kollega Syl Flood påminner mig om har indexering haft störst inverkan på den finansiella rådgivningsbranschen. Indexfondernas tillväxt tvingade en verksamhet som främst hade marknadsfört sig för sin expertis inom val av investeringar - först aktier, sedan fonder - att återuppfinna sig själv. Alla rådgivare var inte nöjda. Under årens lopp har dussintals finansiella rådgivare oroat sig för att indexfonder skulle förstöra deras verksamhet, för om de inte kunde erbjuda sina kunder något bättre än de uppenbara investeringarna, vem skulle då behöva deras tjänster?

En hel del människor, visade det sig. Branschen för finansiell rådgivning har inte gått av för hackor.

Idag, liksom då, söker de flesta äldre investerare som har samlat på sig stora tillgångar professionell hjälp. Branschens fortsatta framgångar visade att det som investerarna verkligen behövde inte var bättre fonder. (Även om de oftast fick det med billiga indexfonder.) De behövde bättre service. De behövde rådgivare som tänkte mer på deras behov och mindre på produkter. De behövde rådgivare som ägnade mer tid åt deras mål, risktolerans och skattesituation.

Den finansiella rådgivningsvärlden har uppfyllt detta. Inte helt och hållet, förstås. Framstegen är oundvikligen ojämna. Men jag vågar påstå att dagens finansiella rådgivare i genomsnitt är bättre än de jag träffade för 35 år sedan. Indexfonder spelade en avgörande roll i branschens förbättring. De hjälpte både rådgivare och kunder att förstå vad som verkligen var viktigt.

Framtida konsekvenser

Jag tror att denna erfarenhet kommer att upprepas med artificiell intelligens (AI). Det är helt naturligt att många finansiella rådgivare är oroliga för att de ska ersättas av AI-rutiner. Men jag tycker att det verkar osannolikt.

Precis som rådgivarna anpassade sig till indexfondernas dominans genom att omdefiniera sina roller, så kommer de att utvecklas som svar på AI. Verktygen har blivit billigare (indexfonder) och allt mer sofistikerade (AI-program). I slutändan är de dock just det: verktyg.

Det tycker jag är en lärdom för alla yrken. Det är för sent för mig att omdefiniera min karriär, och min ekonomi kräver inte heller att jag gör det. Men om jag vore 40 år yngre vet jag hur jag skulle gå tillväga. Jag skulle inte bry mig om att skaffa mig specifika kunskaper. Vad jag än lärde mig skulle AI kunna härma på en mikrosekund. I stället skulle jag tänka mycket länge och mycket hårt på vilken expertis jag skulle kunna utveckla som ett AI-program inte skulle kunna utveckla; hur skulle jag kunna dra nytta av AI så att den inte drar nytta av mig?

Lite långt ifrån den här artikelns ursprungliga ämne, inser jag. Men om det är något som indexfondernas seger har visat så är det att revolutioner får konsekvenser. Det är bättre att förutse de förändringar som sådana störningar skapar än att jaga dem.

John Rekenthaler är vice president för forskning på Morningstar