:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/K37XP2B425AIRFXOASS7WIGPLM.jpg)

Kliv in i en tidsmaskin och res tillbaka 30 år till 1 mars 1994.

Aktiefonder på tillväxtmarknader har blivit den spännande nya investeringen, och kan ägas genom aktiefonder. För en liten årlig avgift kan investerare delta i den snabba tillväxten i sådana länder, samtidigt som de sprider sina risker bland dussintals innehav och drar fördel av professionell förvaltning. Vilken möjlighet!

En sak var säker: bättre aktier än obligationer. Visst, obligationer på tillväxtmarknader anses överträffa sina inhemska motsvarigheter eftersom större risk så småningom skapar större belöningar, men när man investerar i områden med hög tillväxt, varför köpa skulder? Trots allt blev ingen rik på att köpa obligationer från Walmart (WMT) eller Microsoft (MSFT). Vägen till rikedom kommer från ägande, inte lån.

Vad hände med tillväxtmarknaderna i verkligheten

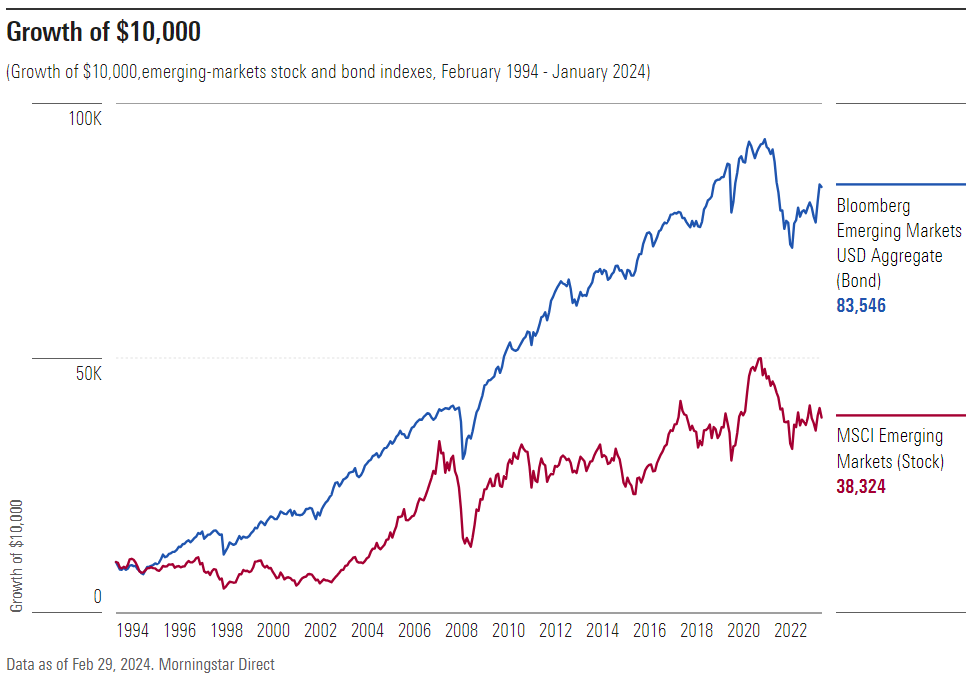

Eller så gick teorin. Verkligheten var väldigt, väldigt annorlunda. Nedan visas 30-årsavkastningen, sedan februari 1994, för 1) MSCI Emerging Markets Index, som innehåller aktier, och 2) Bloomberg Emerging Markets USD Aggregate Index, som innehar obligationer. Bloomberg-indexet visas i blått och MSCI i rött.

Nåväl nu. Som du kanske har hört i modern amerikansk historia, har obligationer aldrig överträffat aktier under någon 30-årsperiod. (Det påståendet gäller dock inte för nationens tidigare historia.) Men de har verkligen gjort det med tillväxtmarknader. Obligationer började framåt, medgav en del av sitt försprång i mitten av 2000-talet, återhämtade sin förlorade mark 2008 och har sedan dess inte sett tillbaka.

Under 30-årsperioden var den årliga totalavkastningen för Bloombergs obligationsindex 7,33 %, till skillnad från 4,58 % för MSCI:s aktieindex. Så mycket för aktieriskpremien! Tävlingen var inte ens nära. Under de 30 åren triumferade obligationer med hela 2,75 procentenheter per år.

Dollarbashing och spänning på tillväxtmarknaderna

En möjlig förklaring till denna anomali är den amerikanska dollarns styrka. Även om affärspressen länge har beklagat USA:s "svaga dollar"-politik – en vana som nådde sin spets när The Wall Street Journal berömde Heidi Klum för att hon valde att få betalt i euro snarare än dollar – har deras prognoser i själva verket varit allvarligt felaktiga. Förra året nådde US Dollar Index ett 20-årshögsta.

Det är viktigt eftersom obligationer från tillväxtmarknader historiskt sett främst har varit denominerade i dollar. Under början av 2000-talet bestod nästan all utlandsägd skuld från tillväxtländer av amerikanska dollarobligationer. Den andelen har sedan dess sjunkit till cirka 60 %, men inte desto mindre har tillväxtmarknadernas skuld till stor del skyddats mot dollarns uppgång. Inte så för sina aktierivaler.

Det villkoret står dock bara för ungefär en procentenhet av det årliga resultatgapet, vilket fortfarande lämnar tillväxtmarknadsaktier långt efter sina ränterivaler. Till det handikappet kan läggas Internationella valutafondens bedömning att en stark dollar bromsar den relativa tillväxten i tillväxtmarknadsekonomier genom att minska deras handelsvolymer och pressa krediter. Det kan ha kostat aktier på tillväxtmarknader ytterligare en procentenhet.

Har det funnits en tillväxtmarknadsboom?

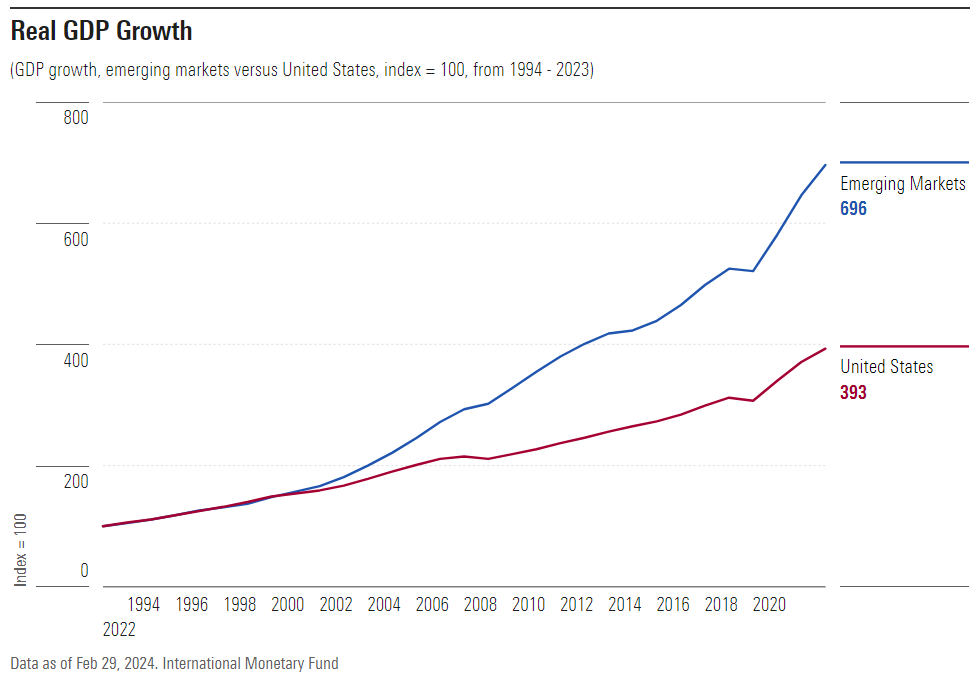

Naturligtvis, trots dollarns styrka, har de flesta av tillväxtmarknaderna expanderat sina ekonomier. Enligt IMF:s uppgifter har den reala bruttonationalprodukten för tillväxtmarknaderna avsevärt överträffat den i USA sedan 1993, även när man räknar om dessa siffror till dollar.

Denna jämförelse är visserligen ofullständig eftersom den ignorerar befolkningsförändringar. Eftersom tillväxtmarknaderna har ökat sin befolkning snabbare än USA, kunde de haft en snabbare BNP-tillväxt utan att förbättra individuell produktivitet. Så har dock inte varit fallet. När man räknar med BNP per capita har tillväxtmarknaderna varit överlägsna. Oavsett vad måttet har de infriat löftet som aktieinvesterare uppskattade så mycket för 30 år sedan: snabbare ekonomisk tillväxt.

Angående värderingar

En sista möjlig förklaring till kampen för aktier på tillväxtmarknader är lägre värderingar. Om tillväxtmarknadsaktier var dyra 1994 och sedan dess har blivit billiga, skulle den nedskrivningen ha kunnat påverka avkastningen kraftigt.

Den processen inträffade, men bara milt. År 1994, enligt investeringsförvaltningsföretaget Schroders (SDR), var pris/vinstkvoten för aktier på tillväxtmarknader, baserat på de kommande 12 månadernas prognostiserade resultat, 16. I dag är den siffran 12. Den effekten uppgår återigen. till cirka en procentenhet per år.

Tillväxtmarknader: Postmortem

Under de senaste 30 åren har aktiers resultat på tillväxtmarknader tappat en årlig procentenhet till var och en av tre poster: 1) direkta valutaförluster; 2) indirekt valutamotvind; och 3) minskade investeringsvärderingar. Sammantaget svarar dessa faktorer för skillnaden mellan tillväxtmarknadsaktier och obligationer. Hade de inte inträffat skulle avkastningen för de två tillgångsslagen ha varit likartad.

Vilket lämnar oss med ett mysterium. Aktier är tänkta att ta ut obligationer under tre decennier, särskilt när deras ekonomier, som representeras av BNP-tillväxten, varit enastående. Så har också de politiska nyheterna varit. I stort sett har de stora tillväxtmarknaderna varit krigsfria, med stabila regeringar. Förutsättningarna har varit till synes idealiska – men även när de värderats generöst har inte aktierna från dessa länder kunnat slå obligationer. Vad hände?

Den frågan kan jag inte svara fullt ut. Jag kommer dock att ge två delsvar.

För det första är företag på tillväxtmarknader bättre på att boka intäkter än vinster. För några år sedan uppskattade McKinsey att avkastningen på investerat kapital var 50 % högre för nordamerikanska företag än för deras konkurrenter på tillväxtmarknaderna.

För det andra lönar sig ärlighet med att investera. Generellt sett har länder som får bra resultat på Transparency Internationals Corruption Perceptions Index haft högre avkastning på aktiemarknaden. Få av dessa nationer växer fram.

Tillväxtmarknader: löften som inte hålls?

Historien kanske inte upprepas. Dollarn kan försvagas, pris/vinstkvoterna för aktier på tillväxtmarknader kan stiga och vinstmarginalerna kan stärkas. Av dessa och fler skäl förväntar sig nu många investeringsprognosmakare att aktier på tillväxtmarknader ska överträffa sina konkurrenter på utvecklade marknader. Kanske. Tyvärr är sådana påståenden inte nya. Under många år nu har optimister på tillväxtmarknader utfärdat sådana profetior. De har ännu inte visat sig.

Så småningom kommer aktier på tillväxtmarknader att återhämta sig från sin svacka. Huruvida det gör tillgångsklassen värd att äga är dock en annan historia. Jag förblir skeptisk.

Författaren eller författarna äger inte aktier i några värdepapper som nämns i denna artikel. Den här artikeln publicerades ursprungligen på Morningstar.com för en amerikansk publik.

.jpg)