Som en del av Morningstars temavecka om tematiska investeringar tittar vi på utsikterna för aktier i ren energi, som har kämpat sedan 2020 - liksom den bredare industrin för förnybar energi.

Den energikris som utlöstes av kriget i Ukraina, i kombination med kampen mot klimatförändringarna och den utbredda önskan att fasa ut fossila bränslen i ekonomin, har gett en extraordinärt uppsving för investeringar i förnybar energi, särskilt i Europa.

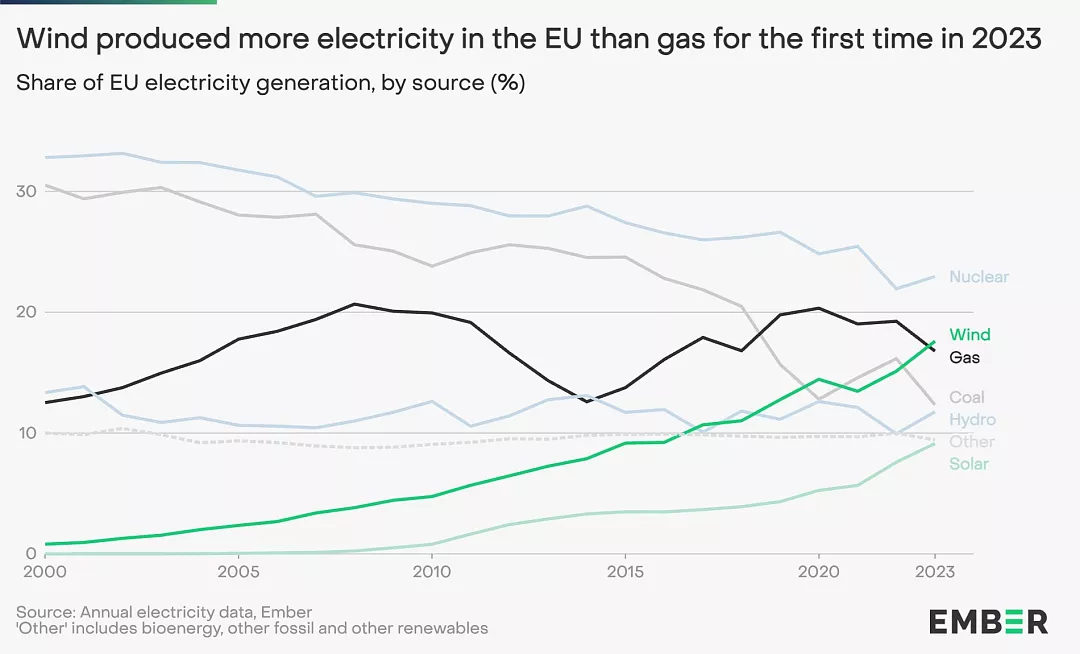

Och mycket har åstadkommits under de senaste två åren på utbudssidan. Siffror från tankesmedjan Ember visar att 2023 översteg andelen europeisk el som producerades av vindkraft för första gången andelen fossil gas. Förra året producerade vind- och solkraft rekordhöga 27% av EU-blockets el, vilket är den högsta siffran någonsin. Kol och gas drabbades av en liknande nedgång, där den förstnämnda sjönk till en rekordlåg nivå på bara 12% av EU:s elproduktion.

"Den europeiska energisektorn befinner sig mitt i en monumental förändring", säger Sarah Brown, programchef för Europa på Ember. "Fossila bränslen spelar en roll som aldrig har varit så marginell, samtidigt som ett system växer fram med vind och sol som ryggrad."

Ändå uppvisade Morningstar-kategorin av alternativa energifonder (som även inkluderar ETF:er) en genomsnittlig avkastning på -11% 2022, -10,5% 2023 och -4,3% hittills i år (siffror i euro, per den 15 april 2024).

Inom denna grupp finns det också några fonder, alla aktivt förvaltade, som har lyckats prestera mycket bättre, till exempel Pictet-Clean Energy Transition eller RobecoSAM Smart Energy Equities, särskilt under 2023.

Energiprojekt kämpar med höga räntor

Under det senaste året har fyra faktorer haft en särskilt negativ inverkan: räntehöjningar, vilket ökade kapitalkostnaderna, hög inflation, vilket ökade utvecklingskostnaderna, flaskhalsar i elnätet och slutligen problem i leveranskedjorna.

"Den viktigaste faktorn bakom den här långa underprestationen finns i överkapaciteten, där utbudet är mer än tillräckligt för den nuvarande efterfrågan", säger Fabrizio Arusa, senior relationship manager och ETF-specialist på Invesco. "Detta tynger på marginalerna, även om det innebär en fördel: konkurrenskraftiga priser i förhållande till fossila bränslen är en stor del av vad som gör den här strategin hållbar för klimatet."

"Faktorer som stigande räntor påverkar särskilt företag inom förnybar energi på grund av den långsiktiga karaktären på deras kassaflöden och skuldsatta tillgångar. Dessutom har projekt för havsbaserad vind, särskilt i USA, mött ökade risker som har lett till att vissa projekt ställts in", förklarar Manuel Losa, senior portföljförvaltare för fonden Pictet-Clean Energy Transition.

Projekt inom ren energi är föremål för höga initiala kostnader och är mycket känsliga för räntenivåer.

"För att ge några siffror har kraftverk vanligtvis en livscykel på cirka 30 år och kontrakteras för de första 10-15 åren. De finansieras dock ofta med skulder med en genomsnittlig löptid på sju år. Befintliga tillgångar som utvecklats och finansierats under en period med lägre räntor har blivit svårare att finansiera i den nuvarande miljön, vilket har varit en utmaning för elproducenter med befintliga projekt", säger Aanand Venkatramanan, chef för ETF EMEA på LGIM.

"Det är dock viktigt att komma ihåg att övergången till ren energi inte enbart begränsas till förnybara energikällor: sektorer som halvledare, gröna byggnader, elnät och elbilar spelar också en viktig roll", säger Pictets Losa. Och visst, den schweiziska fondförvaltarens strategi för 2023 kunde överträffa MSCI ACWI-indexet till stor del tack vare sin betydande exponering mot dessa sektorer.

Investeringar och Greenium-effekten

Passiv förvaltning å andra sidan kämpade mer, med iShares Global Clean Energy UCITS ETF USD (INRGI) som den mest uppmärksammade förloraren på grund av förändringarna. Efter att ha varit den absoluta topppresteraren 2020 har fonden förlorat cirka 43% av sitt värde sedan januari 2021.

"Även om S&P Global Clean Energy Index har haft en svår tid, omfattar segmentet förnybar energi ett brett spektrum av aktier, så en skillnad måste göras mellan rena spelare, som fokuserar exklusivt på ren teknologi, och resten av sektorn, som inkluderar förnybara energikällor, elbolag och den gröna industrin", förklarar Natalia Luna, senior tematisk investeringsanalytiker på Columbia Threadneedle Investments.

"I den bemärkelsen kan den kraftiga nedgången tillskrivas korrigeringen bland rena tematiska spelare, som hade gynnats av höga värderingar tack vare 'greenium'-effekten, dvs. investerares vilja att betala en premie för hållbarhet, i en miljö av entusiasm för ESG-frågor som hade lett till betydande inflöden", fortsätter Luna.

"I verkligheten upplevde många företag negativ lönsamhet och genomgick en naturlig korrigering i mötet med en svårare makroekonomisk miljö som ledde till en omvändning av ESG-inflöden."

En annan viktig dynamik är det faktum att de senaste två åren har det skett en betydande nedgång i konsumentpriserna för förnybar energi, trots att produktionskostnaderna har ökat avsevärt under samma period, vilket skapar starkt tryck på företagens marginaler.

Drivkrafter för ren energi: Lägre räntor, billiga aktier

Värderingarna av aktier inom ren energi upplevde en verklig boom under perioden direkt efter den första coronavågen. "Dessa värderingar återspeglade en alltför stor optimism kring projektens förutsättningar såväl som den makroekonomiska miljön", enligt LGIM:s Venkatramanan.

Sedan dess har dock värdet på dessa aktier sjunkit markant.

"Vi anser att marknaden värderade sektorn förnybar energi alltför negativt 2023", förklarar Natalia Luna. "Man använde en generaliserad strategi som inte fångade upp de strukturella stödfaktorerna i sektorn, och inte heller gjorde skillnad mellan de olika aktörerna. Trots detta har vår investeringsstrategi för energiomställningen inte förändrats och vi fortsätter att förutspå positiv och hållbar tillväxt, även om det inte sker utan hinder relaterade till tidpunkten för tillståndsprocessen, svårigheter längs leveranskedjan och en ökning av flaskhalsar i elnäten."

För Invescos Arusa är de nuvarande värderingarna på investeringsuniversumet "extremt attraktiva" hittills. Dessutom, i ett valår för den amerikanska marknaden, är en seger för Demokraterna "troligtvis en fördel för aktier inom ren energi".

"Uppgången i räntor ger välbehövligt värderingsstöd till sektorn för förnybar energi, som påverkats negativt av den snabba ökningen", säger Roman Boner, senior portföljförvaltare för RobecoSAM Smart Energy Equities-strategin.

"Vi tror att den nuvarande ökningen av kapitalkostnaderna bara är ett tillfälligt bakslag för sektorn för förnybar energi, eftersom tillväxtutsikterna under detta decennium förblir starka och finansiering fortfarande är allmänt tillgänglig. Detta skapar attraktiva ingångspunkter på medellång till lång sikt. Det här är en långsiktig strukturell fråga som kommer att följa en icke-linjär väg som kommer att producera vinnare och förlorare."

Boner och Robeco-ledningsgruppen är också generellt sett fortsatt optimistiska på intjänstgöringsutsikterna för 2024, även inför ett mer utmanande makroscenario, "då höga energipriser och det akuta behovet av energioberoende fungerar som katalysatorer för ökade investeringar i smarta energitekniker."

AI och ren energi

Inte bara geopolitiska frågor, utan även teknikens framtid driver oss mot renare och billigare elkällor. "Faktum är att det uppskattas att efterfrågan på el från AI (artificiell intelligens) inom några år kommer att nå nivån för den nuvarande efterfrågan i hela Europa", säger Manuel Losa.

Enligt Losa genomgår energiomställningen i vår ekonomi tre grundläggande förändringar: "Den första är relaterad till renare elproduktion, med förnybara energikällor som inte bara är renare utan också billigare. Den andra är utbredd elektrifiering, med början i sektorer som transport och uppvärmning av byggnader. Den sista handlar om att öka energieffektiviteten; behovet att minska energianvändningen och öka optimeringen blir allt viktigare."

"Den ökade effektiviteten hos förnybara energikällor och de sjunkande priserna på elbilar kommer verkligen att fortsätta att driva denna trend", säger Pictets förvaltare. "Vi tror starkt på att övergången till en framtid med ren energi är oundviklig, trots kortsiktiga rörelser i råvarupriser och eventuella politiska ingripanden."