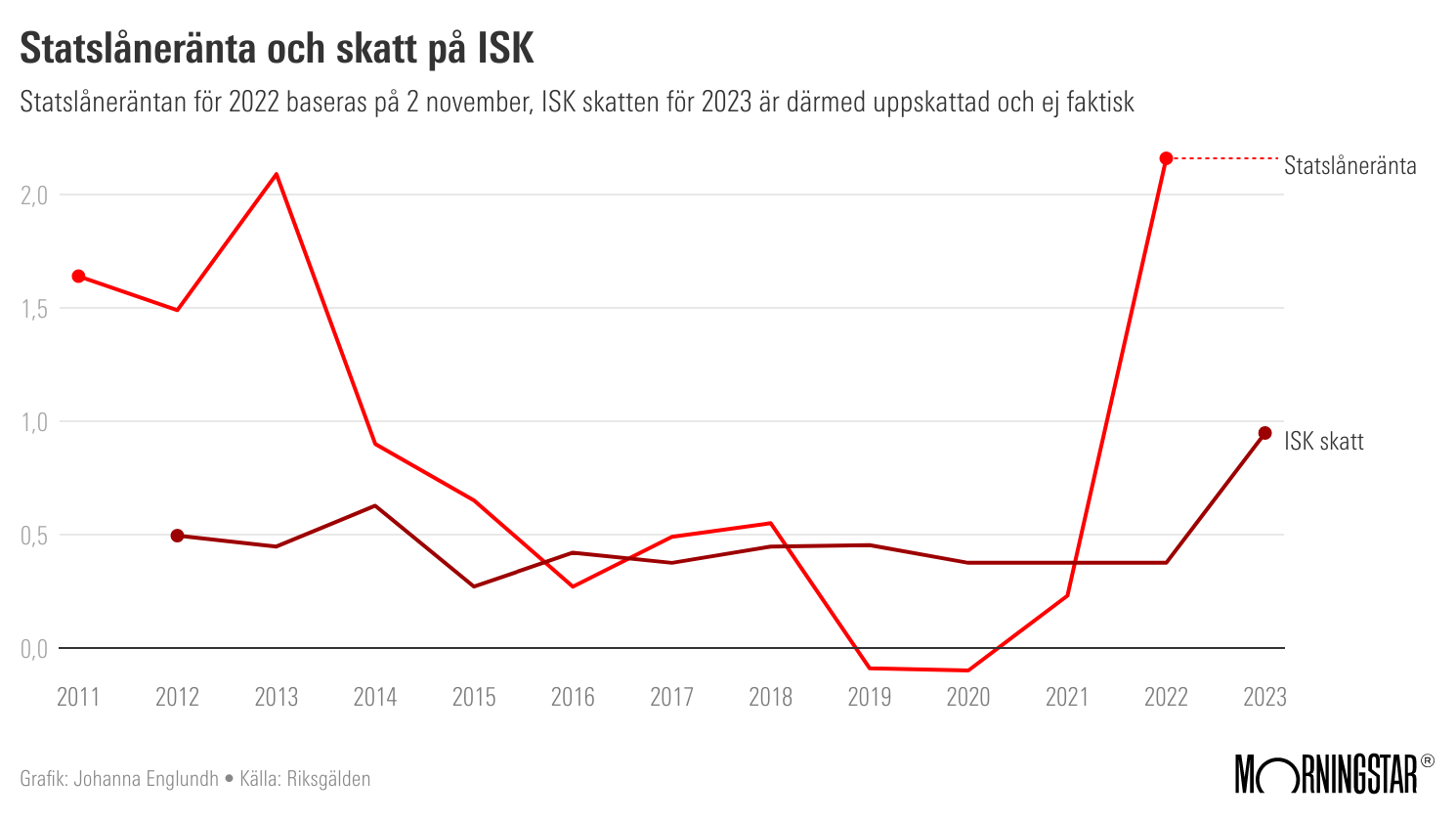

De senaste veckorna har två kapitalskatter fått stor uppmärksamhet i media. Den lilla frågan är skattefria fondbyten, som påstås ge ökad konkurrens och lägre fondavgifter. Den stora frågan är förstås fastighetsskatten.

Media påstår nu att i stort sett samtliga partier har lovat att ta bort fastighetsskatten och införa skattefria fondbyten. Många journalister hårdvinklar det politiker sagt, vilket sprider förvirring och falska förhoppningar inför riksdagsvalet den 17 september. Om man kontrollerar exakt vad politikerna sagt, så visar det sig att ”löftet” i många fall bara är att tillsätta en utredning eller att önskemålet finns med bland alla som kommer att diskuteras i nästa skattereform.

Jämför löften med verkligheten

Det vore rimligt att journalisterna även nämner vad de politiska partierna faktiskt har genomfört i verkligheten. Bäst är att jämföra tidigare vallöften med de sänkningar av skatten på sparande som politikerna faktiskt har genomfört de senaste 20 åren. Då upptäcker man att regeringspartiet (s) efter skattereformen 1990 knappt har gjort något alls, det enda stora undantaget är slopandet av arvs- och gåvoskatten i januari 2005. Under den borgerliga regeringen 1991-1994 halverades reavinstskatten, men när (s) vann valet 1994 höjdes skatten.

Strax efter förra valet 2002 presenterade den tidigare LO-ekonomen P-O Edin en heltäckande översyn av de svenska skatterna (SoU 2002:47) och det av hans fyra huvudförslag som återstår att genomföra är sänkningen av förmögenhetsskatten. Om man lyfter blicken och ser till Sveriges behov, så är även övriga ekonomiska experter överens om att det är förmögenhetsskatten som orsakar mest skada. Därutöver är även den allmänna kapitalbeskattningen på 30 procent av kapitalintäkter högre än i andra länder. Både kapital och företag har därför lämnat Sverige.

Men skattedebatten de senaste två veckorna handlar istället om två andra frågor: fastighetsskatten och flyttskatten på fondsparande. Den politiska logiken är trist: det gäller att hitta löften som berör många. Och eftersom det är många fler som äger fastigheter och sparar i fonder, så gäller politikernas vallöften fastighetsskatt och fondbyten.

Fastighetsskatten inget problem

Fastighetsskatten är inget problem för Sverige som land, tvärtom är den en säker skattekälla och påverkar inte sparandet negativt. Huvudeffekten om fastighetsskatten skulle slopas är att fastighetspriserna stiger, vilket gynnar de äldre som redan äger fastigheter och missgynnar de yngre som ännu inte köpt villa eller bostadsrätt (och dessutom måste de yngre troligen vara med och betala via högre skatt på andra områden).

Att reavinstskatten hindrar fondbyten och att skattefria fondbyten skulle ge ökad konkurrens mellan fondbolagen och därmed lägre fondavgifter, detta är troligen kraftigt överdrivet. Erfarenheten från börsraset 2002 är att fondbyten tvärtom minskade, trots att fler hade reaförluster som hade varit lönsamma att lyfta fram. Sanningen är snarare att det är försäljningsnätverkens styrka – till exempel antal bankkontor – som främst avgör vilka fonder svenska folket väljer och att de fortsätter att spara i sina gamla fonder.

En uppenbar invändning mot skattefria fondbyten är att i rättvisans namn borde även de som investerar direkt i aktier få uppskov med reavinstskatten om de omplacerar. Direktägda aktier har redan en nackdel, eftersom förvaltaren av en fond får byta aktier utan skatt, även om fondens andelsägare är bundna till fonden.

Dessutom är inte skattefria fondbyten en så stor fördel som det kan verka om man enbart ser på skatten storlek. Någon gång ska skatten betalas och fördelen med att skjuta skatten framåt i tiden är bara stor om den återstående spartiden är lång – eller om reavinstskatten i framtiden sänks.

Detaljer ger onödig skatteplanering

Politikerna som har varit snabba med ”löften” har dessutom undvikit att berätta mer i detalj vilka regler de vill ska gälla – måste fonderna flyttas till ett speciellt konto som är låst för uttag för att byten ska vara skattefria? Om inte, hur ska man bevisa att pengarna faktiskt har satts in i en ny fond? Tillåts även byten mellan fonder hos samma fondbolag? Omfattas ”daytraders”? Ska det även vara uppskov för reaförluster? Hur snabbt måste flytten till ny placering ske? Vad händer om man samma år både byter fonder och säljer för att konsumera?

Tyvärr visar sig alltid undantag från de generella skattereglerna ge krångliga blanketter och utrymme för skatteplanering. Ur samhällets perspektiv är skatteplanering slöseri med tid, för skatt är ingen samhällsekonomisk kostnad, det är bara en omfördelning mellan olika delar av samhället.

Samtidigt har skatter och skatteplanering uppenbart negativa effekter. En stor mängd arbete blir aldrig utfört, som skulle ha blivit gjort om inte skatter gjort det för dyrt. Eller också blir arbetet sämre utfört, till exempel för att kunden väljer "gör-det-själv" istället för att anlita ett proffs. På liknande sätt väljer många fel typ av sparande eller fel fonder av skatteskäl. Till exempel prioriterar många yngre pensionssparande för att det är avdragsgillt och har lägre skatt på avkastningen, trots att de yngre kanske i första hand behöver spara till boende och en framtida familj.

En möjlighet att tänka annorlunda är att se skatten som en gåva. När någon betalar skatt så ger han eller hon en gåva till dina medmänniskor, via staten, och hjälper till att betala allt det som brukar kallas välfärd. I andra länder finns en större stolthet över att betala skatt och de som betalar mest skatt lyfts ibland fram som hjältar. Kanske behövs nya ceremonier för att ändra inställningen i Sverige, till exempel att varje kommun en gång om året bjuder på fest och med blommor och medalj belönar de hundra personer som förra året betalade mest skatt.

Sänk skatten på förmögenhet och kapital

Men på kort sikt, i debatten inför valet 17 september, så borde fokus vara på att gynna sparande i allmänhet och ta bort de skatter som gör störst skada på svensk ekonomi. Och det är som sagt inte fastighetsskatten eller skatten just vid fondbyten. Det är förmögenhetsskatten och den höga allmänna kapitalskatten.

Sommaren 2004 tillsatte regeringen Pensionsskatteutredning, som skulle lämna sitt förslag senare i höst, men lades ned i april 2006. Mycket talar ändå för att det kan komma en höjning av avkastningskatten på bundet pensionssparande (se "Fel tidpunkt att pensionsspara"), som enligt P-O Edins förslag 2002 ska finansiera lägre förmögenhetsskatt. Dessutom är räntorna fortfarande låga, vilket gör det mer smärtfritt att balansera kostnaderna för till exempel en halvering av den allmänna kapitalskatten från 30 till 15 procent med en sänkning av ränteavdragen med lika mycket.

Nu när skatteintäkterna ökar brant och statsfinanserna visar överskott, så är det hög tid att genomföra de skattesänkningar jag trodde skulle komma redan för fyra år sedan (se "Sänkt skatt på sparande i höst", länkar ovan till höger).

.jpg)