Alla hjärtans dag är dagen för att fira kärlek, men hur är det med de oälskade? Precis som när man försöker hitta en perfekt partner finns det dolda pärlor överallt i investeringsvärlden. Vi tittar på fonder som har varit oälskade men där det finns stor potential.

På ytan kan "oälskade" fonder tyckas vara oälskade av en anledning: en period av dåliga resultat, en investeringsstrategi som inte är gynnad av marknaden, utmaningar för den bredare sektorn eller mer tilltalande alternativ någon annanstans. Men att ha en strategi för fondval som går mot strömmen kan också ge resultat.

Mönster i fondflöden under de senaste 26 åren visar att investerare tenderar att köpa fonder som har presterat bra nyligen och sälja de som inte har presterat. Denna strategi kan bli självförstärkande då starka inflöden driver upp aktiekurserna, lockar fler avkastningsjagande investerare och trissar upp priserna ännu högre.

Precis som inflöden driver mer inflöden, leder utflöden till mer utflöden. Så småningom blir populära aktier för dyra och impopulära för billiga och processen vänder tillbaka igen.

Investerare som riktar in sig mot de minst populära områdena på marknaden gynnas när stämningen på marknaden vänder. Naturligtvis gör utflöden inte själva fonderna billigare, men de kan indikera vilka marknadssektorer som är impopulära och redo att återhämta sig.

Varför du ska köpa de oälskade

Under de senaste 25 åren har Morningstar testat utfallet av att köpa oälskade fonder genom vår "Köp den oälskade" -strategi. Tillvägagångssättet pekar, med hjälp av fondflöden som vägledning, ut billiga eller delar av marknaden som fallit i onåd men som kan vara redo att studsa tillbaka igen.

Det handlar om att investera lika stora summor i en fond från var och en av de tre Morningstar-kategorierna (aktiefonder med enbart långa innehav) med största utflöden under kalenderåret, samtidigt som man undviker de som har störst inflöde. När tre år har passerat säljs fonderna och intäkterna återinvesteras till lika stor del i årets oälskade kategorier. Strategin passar bäst som en krydda till din portfölj.

Resultaten från det ursprungliga urvalet av amerikanska fonder har varit tydliga: den oälskade portföljen har slagit den älskade (som består av de tre mest "älskade" kategorierna när det gäller inflöden) med stor marginal.

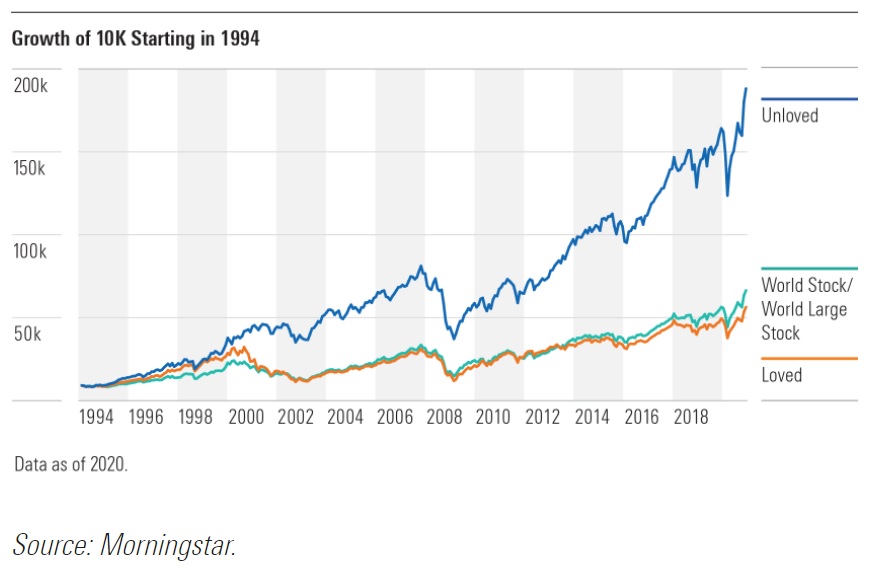

Som framgår av diagrammet nedan skulle 10 000 dollar som investerades den 1 januari 1994 i "oälskade" portföljen ha vuxit till 183 155 dollar fram till den 31 december 2020. Samma belopp som investerats i den "älskade" portföljen skulle ha ”bara” ha vuxit till 57 708 dollar - betydligt mindre än $ 67 710 som en investering i MSCI ACWI-index skulle ha avkastat under samma period.

De mest oälskade fonderna i Europa

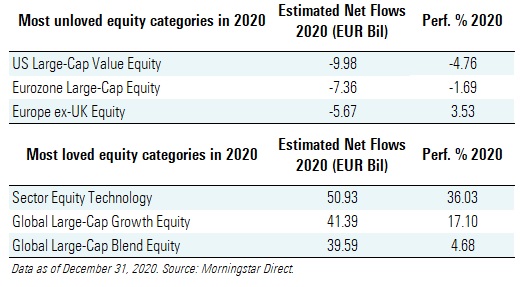

När vi tillämpar detta på den europeiska fondmarknaden kommer vi fram till att USA Värdebolag, Europa värdebolag och Europa ex Storbritannien var de mest oälskade Morningstar-aktiekategorierna i Europa förra året.

Trots detta kan ett antal fonder komma i ropet igen om marknaderna är gynnsamma för deras kategorier. Här är några fonder i oälskade områden, vilket kan visa sig vara en perfekt matchning för portföljen:

JPM US Value (Guldrating)

JPM US Value har en långvarig ansvarig förvaltare och en beprövad process. Fondens förvaltning byttes ut i juni 2019 när Jonathan Simon lämnade den internationella varianten av strategin. Men Morningstar-analytiker uppskattar den nya ansvarige förvaltaren Clare Hart och bedömer att hennes långa erfarenhet av branschen och stora stödresurser är positiva egenskaper.

Denna portfölj ligger vanligtvis vid gränsen till Morningstar Style Boxs värde- och mixområden. Lutningen mot kvalitet syns i andelen innehav med en bred eller smal Morningstar Economic Moat Rating.

Robeco BP US Large Cap Equity (Silverrating)

Boston Partners veteran Joshua White har gått med i Robeco BP US Large Cap Equities team på fem personer. Med ett fokus på företag med en attraktiv relativ värdering, positivt momentum och sunda affärsmodeller, börjar processen med att företagets grupp av kvantitativa analytiker rankar beståndsdelarna i Russell 1000 Index inklusive alla ADR (American Depositary Receipt) baserat på en 13-faktor modell.

Förvaltarna är mer fokuserade på sitt jämförelseindex än de flesta andra förvaltare och överviktar varje enskild position som fonden delar med Russell 1000 Value Index. Sammantaget kan fondens utveckling hämmas under rallyn i lågkvalitativa aktier och kan också snubbla till under kortvariga fall på marknaden, men åtgärder som vidtagits i investeringarna under de volatila perioderna har vanligtvis positionerat fonden för framgång.

iShares Core MSCI EMU UCITS ETF (Guldrating)

Morningstar-analytiker tror att iShares Core MSCI EMU ETF är ett utmärkt alternativ för investerare som söker exponering mot euroområdets storbolagsaktier och tror att dessa kommer att överträffa sina konkurrenter över en marknadscykel. Detta är en av de billigaste och mest representativa indexfonderna i en kategori där passiva fonder har presterat bra.

Denna ETF erbjuder bred och representativ värdeviktad exponering för euroområdets storbolagsaktier. Med cirka 240 innehav, inklusive ett antal mellanstora och små bolag, är fonden ett mycket bättre förslag för köp-och behåll-investerare än det mer populära men mega-cap-tunga Euro Stoxx 50-indexet. Fonden har en Årlig avgift på 0,12% och har med bred marginal överträffat sin genomsnittliga kategori jämfört med tre, fem och tio år.

Uni-Global Equities Eurozone (Guldrating)

Uni-Global Equities Eurozone är ett verkligt kärninnehav tack vare sitt erfarna och engagerade team och robusta strategi med låg risk. Strategin är inriktad på att minska riskerna på ett disciplinerat och replikerbart sätt: Först genom att filtrera innehaven i Euro Stoxx Index baserat på likviditet och finansiell hälsa och sedan ta bort aktier som genomgår fusioner och förvärv, är inblandade i bedrägerier eller liknande väsentliga händelser. Som ett resultat behålls endast 30% -50% av investeringsuniverset.

Fonden lanserades 2016 men Uni-Global Equities Europe-fondens mycket längre historiska resultat är en bra indikator på vad investerare kan förvänta sig. Från och med starten i juni 2004 till slutet av januari 2020 har fondens RA-andelsklass producerat en årlig avkastning på 8,7% och slog kategorisnittet och MSCI Europe Index.

Comgest Growth Europe ex UK (Guldrating)

Comgest Growth Europe ex UK starka och sammansvetsade team och dess tillväxtstrategi som testats över tid gör fonden till ett väldigt bra val för investerare. Teamet söker kvalitetsföretag som kan öka sina intäkter oberoende av konjunkturcykeln. Dessa företag tenderar att vara dominerande aktörer, välskötta och ekonomiskt sunda.

Aktier som tillhör de mest cykliska sektorerna, inklusive Finans och Energi, uteslutsmedvetet och teamet gynnar sektorer som Konsumentvaror, Teknik eller Hälso- och sjukvård där företag lättare kan bygga en stark konkurrensfördel och erbjuda uthållig tillväxt.

Strategifonden är dock inte utformad för att överträffa alla sorters marknader och kan se tråkig ut på kort och medellång sikt, särskilt när marknader favoriserar aktier av lägre kvalitet.

Janus Henderson Continental European Fund (Silverrating)

Janus Henderson Continental European Fund kombinerar makro- och mikroanalys för att vara så robust och disciplinerad som möjligt i sin investeringsprocess. Idéer genereras främst genom en kombination av utsökningar och grundläggande aktieanalys utförd av John Bennett och hans team. Förvaltaren tar lite hänsyn till jämförelseindex när han bygger den relativt koncentrerade portföljen med 40-50 bolag. Land- och sektorgränser är absoluta (40% respektive 30%), vilket möjliggör en hel del flexibilitet.

John Bennett har skapat en gedigen meritlista för denna strategi och H EUR Acc-andelsklassen överträffade fondens kategorisnitt MSCI Europe ex UK Index från februari 2010 till slutet av december 2019. Trots ett utmanande 2016 och 2017 har det aldrig underpresterat mot sitt jämförelseindex på rullande femårsbasis under John Bennett som förvaltare.

.jpg)