Det är kul att spara i aktier när kurserna stiger. Du kan klappa dig själv på axeln och tänka att du har vad som krävs för att välja rätt börsbolag eller fonder.

Men så snart vågor dyker upp i börsutvecklingen, kryper osäkerhet och tvivel in. Om fondernas andelskurser faller brant väcks lätt rädslan att förlora pengar. Vad ska jag göra? Sälja nu och hoppas på att kunna köpa tillbaka billigare? Eller tvärtom köpa mer redan nu? Tyvärr är det svårt att lyckas med ”market timing”, risken är stor att nästa marknadsrörelse kommer så plötsligt att bara proffsen hinner reagera snabbt nog. I värsta fall kommer en avgörande nyhet (jordbävning / skattesänkning) under en helg, när alla aktiemarknader är stängda.

Risk och avkastning

Ju högre risk desto högre förväntad avkastning påstås det ofta, fast sanningen normalt är att endast osäkerheten ökar. Missförståndet kan vara anledningen till att investerare lockas till högriskfonder, subjektivt finns en hög förväntad avkastningen. Men objektiv matematik talar emot, för en enskild aktie ger mycket högre risk att förlora pengar, men kommer i snitt att ge samma avkastning som ett jämförelseindex där alla aktier ingår.

Vad värre är, de flesta fondinvesterare får i praktiken lägre avkastning än den historiska avkastningen som fonden presenterar, och orsaken är ofta de mänskliga svagheterna vi har. Bland annat köper vi vanligtvis fondandelar när uppgången redan är på god väg och vi är dåliga att hantera förluster. Morningstars forskning kring ”investor returns” visar att majoriteten fondsparare misslyckas med att köpa och sälja vid rätt tillfällen, och detta gäller särskilt för investerare i högriskfonder.

Vad kan då vanliga småsparare göra för att minimera risken att kliva av tåget vid fel tillfälle för att tågresan har för stora inslag av branta nedförsbackar? Ett tips är att skaffa mer information innan du investerar, särskilt den information som ges av fondbolaget om fondens risknivå.

Fondens risk på EU-skalan 1-7

EU bestämde för tio år sedan att information om risk måste finnas med i fondens faktablad, och sammanfattas på en skala från 1 till 7, kallad "Risk / avkastningsprofil" (SRRI) där 1 betyder lägsta risk och 7 betyder högsta risk. Skalan baseras på svängningarna i fondens historiska avkastning under de senaste 5 åren, mätt med standardavvikelsen hos veckoavkastningar. Har fonden funnits kortare tid, används jämförelseindex.

Nedan är riskskalan för Sveriges största småbolagsfond, Lannebo Småbolag, enligt fondens faktablad ”Basfakta för investerare” (KIID) per 15 februari 2021. Fondfaktablad hittar du både på fondbolagens hemsidor och här på Morningstar (sök efter en fond och välj sedan «Dokument» i menyn till vänster). Som synes har Lannebo Småbolag risknivån 6, vilket betyder att avkastningen troligen kommer att svänga mer än normalt för aktiefonder.

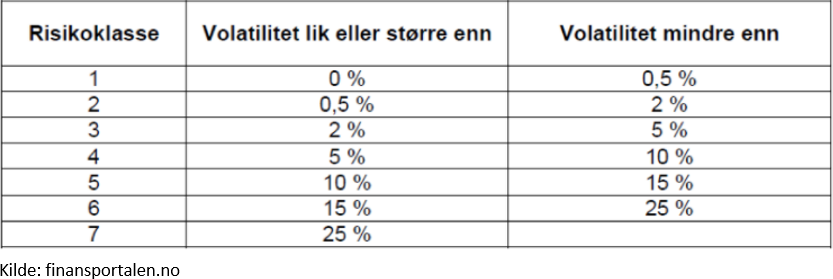

Riskklasserna och gränserna för volatilitet (mätt som standardavvikelse i årstakt) finns i nästa tabell. Vanliga räntefonder har en riskklass mellan 1 och 3, medan aktiefonder ofta har 4 eller högre:

Vad kan EU-skalan 1-7 säga dig?

Riskskalan kan alternativt tolkas som en klassificering av den nödvändiga risktåligheten. Ju högre riskklass för fonden, desto högre är smärtgränsen som investerare måste ha för att orka med fondens värdeutveckling. Om du till exempel frestas av den höga historiska avkastningen för en fond i riskklass 6, men du själv har en smärttröskel som motsvarar riskklass 4, då är det troligt att du säljer fondandelarna i panik om andelskursen under en period faller brant. Det kan i så fall betyda att du missar en återhämtning med värdeökning som eventuellt följer senare.

Som nämnts baseras riskskalan på fondens standardavvikelse. Det fina med standardavvikelser är att de kan säga något om sannolikheten för framtida fluktuationer i fondens avkastning, givet att framtiden liknar historien (vilket dock som sagt är osäkert) och att avkastningen är normalfördelad (vilket historiskt sett inte riktigt stämmer, extrema förändringar på aktiemarknaden har varit lite mer vanliga, vilket av forskarna kallas ”fat tails”).

Med normalfördelning är sannolikheten att fondens avkastning ett enskilt år ligger inom +/- 1 standardavvikelse = 68%. Detta innebär att fondens avkastning förväntas ligga inom +/- 1 standardavvikelse i 2 av 3 år. Detta innebär också att man måste vara beredd på att fondavkastningen har högre variationer än +/- 1 standardavvikelse under 1 av 3 år. Till exempel, om en fond har en standardavvikelse på 20% och en förväntad avkastning på 10%, förväntas den årliga avkastningen ligga någonstans mellan -10% och + 30% under 2 av 3 år. Men på 1 av 3 år förväntas antingen förlusten eller vinsten överstiga -10% respektive + 30%.

Sannolikheten för att fondens avkastning ligger inom +/- 2 standardavvikelser = 95%. Detta innebär att fondens avkastning förväntas ligga inom +/- 2 standardavvikelser under 19 av 20 år. Samtidigt innebär detta att man måste vara beredd på att fondavkastningen har högre variationer än +/- 2 standardavvikelser för 1 på 20 år. Avvikelser i avkastning utöver +/- 2 standardavvikelser är därför ganska osannolika, men det betyder fortfarande att den genomsnittliga fondinvesteraren sannolikt kommer att uppleva en sådan extrem fluktuering om spartiden är lång.

Sannolikheten för att fondens avkastning ett enskilt år ligger inom +/- 3 standardavvikelser = 99,7%, dvs. 332 av 333 år. Detta innebär också att vi 1 av 333 år troligen kommer att uppleva avvikelser utöver +/- 3 standardavvikelser, givet att avkastningen är normalfördelad och att standardavvikelsen är oförändrad långt in i framtiden (inte alls troligt).

Mental förberedelse

Ett uppenbart problem med prognoser baserat på standardavvikelsens är att de inte skiljer mellan positiv och negativ avkastning. Fast de flesta fondinvesterare känner sig inte obekväma med stora positiva avkastningar, det är stora negativa avkastningarna som ofta leder till obehag eller till och med panik. Dessutom får vi inte glömma att vi bara tittar i backspegeln i form av fondens historiska avkastningsfluktuationer. Och historiska svängningar i avkastning ger som du nog redan vet dåliga prognoser för framtida svängningar.

Ändå kan fondens riskskala förbereda dig mentalt för vad du kan förvänta dig om du investerar i fonden. Om du väljer att investera i en aktiefond med riskklass 6 bör du vara beredd på negativ avkastning enskilda år mellan 15% och 25%, och klara av det utan att få panik. Baserat på historisk erfarenhet är det troligt att aktiekurser långsiktigt fortsätter uppåt, men globalt sett finns undantag som Tokyobörsen (föll 96% under andra världskriget och har enligt MSCI först i år nominellt återhämtat toppen i januari 1990, då Tokyo var den största aktiemarknaden i världen).

Vilken framtida fondavkastning du får beror på när du säljer (och köper) dina fondandelar. Därför är det viktigt att överväga om din risktolerans överensstämmer med fondens beteende så att du minskar risken för att sälja nära botten. Dessutom är det viktigt att välja investeringar noga och tänka igenom vilken typer av risk du vill ta genom ditt sparande totalt sett. Riskspridning är avgörande för att minska osäkerheten, och tack vare modernt fondsparande kostar riskspridning ingenting, den förväntade avkastning behöver inte alls påverkas negativt av att välja en globalfond istället för en högriskfond.