I en spalt från juli 2018 föreslog jag att tidsresenärer skulle köpa Berkshire Hathaway (BRK.A) för 1 000 dollar år 1975. Den positionen skulle vara värd 7,5 miljoner dollar idag. Det fick mig att tänka: Hur såg BRK:s eget kapital ut då?

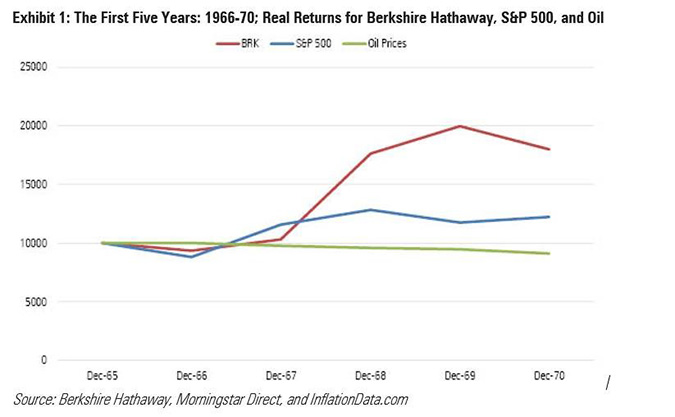

Warren Buffett fick kontroll över BRK i maj 1965. Diagrammet nedan visar värdet av en investering på 10 000 dollar i BRK under de kommande fem kalenderåren, från 1966 till 1970. För jämförelsens skull inkluderade jag S&P 500 och prisförändringen på ett fat råolja. (De två sistnämnda investeringarna är teoretiska: Det fanns inga trackerfonder, och oljefat kom med lagringskostnader.) Alla siffror är justerade för inflation.

S&P 500 var blygsamt före efter två år, men sedan steg BRK 70% 1968 och vände aldrig tillbaka. Det var mer volatilt än indexet men volatiliteten var i rätt riktning. Oljepriserna sjönk däremot. Varje år steg de något i nominella termer, men efter att inflationen beaktats sjönk de. Detta var fem raka år av (visserligen blygsamma) förluster.

Om man hade tvingats att välja mellan de tre alternativen vid den tidpunkten och inte fick mer information än den tidigare avkastningen, skulle de flesta investerare säkert ha valt BRK. Det är sant att företaget bara hade en femårig historia under dåvarande ledning, och att ha innehav av dessa aktier var mer riskabelt än att äga en indexkorg, men avkastningen från BRK’s aktier var tillräckligt hög för att övervinna invändningen. Råolja kan däremot lätt uteslutas.

Berkshire Hathaway på 1970-talet

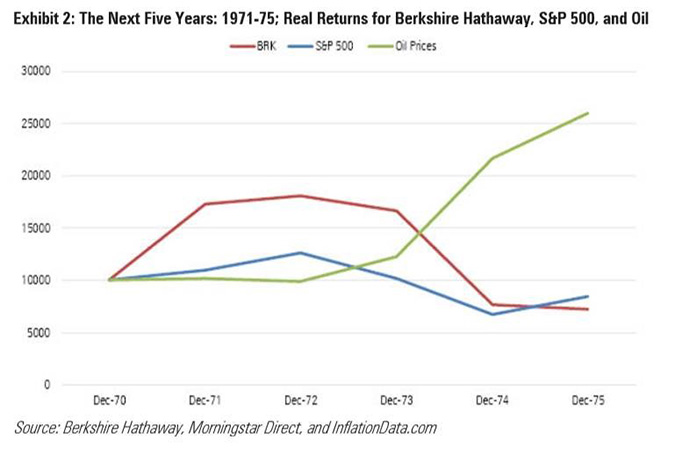

Spolar vi fram under de kommande fem åren ser vi att saker och ting ändrades. BRK började där det hade slutat, genom att stiga 73% 1971. Sen kom kollapsen. Efter en liten uppgång 1972 sjönk BRK året därpå, tappade 54 % (!) av sitt värde 1974 och avslutade perioden med ännu en nedgång.

I reala termer förvandlade Warren Buffett $10.000 Januari 1971s pengar till mindre än $7.200. Det kan man kalla Oraklet i Omaha! Eller kanske mer som Klantskallen i Nebraska.

S&P 500 var inte mycket bättre, men den presterade åtminstone bättre än BRK och med mindre (även om det fortfarande är betydande) turbulens. Samtidigt var råoljan fantastisk. Efter ytterligare två år ökade den från 1973 till 1975, för att förvandla en hypotetisk investering på 10 000 dollar till nästan 26 000 dollar. Detta gjorde detta valet mer värt än de två andra valen tillsammans.

Denna korta berättelse är en dröm för en ”Motvallsinvesterare” (contrarian) . Den första periodens vinnare blev nästa periods förlorare, medan dess förlorare förvandlades till sin vinnare. (Mellanbarnet, S&P 500, förblev som sådant.) Dessutom svarar det andra diagrammet direkt på frågan om hur BRK:s aktie föreföll för 1975 års investerare: nämligen farlig. Detta företag kunde förlora pengar i all hast - och gjorde det.

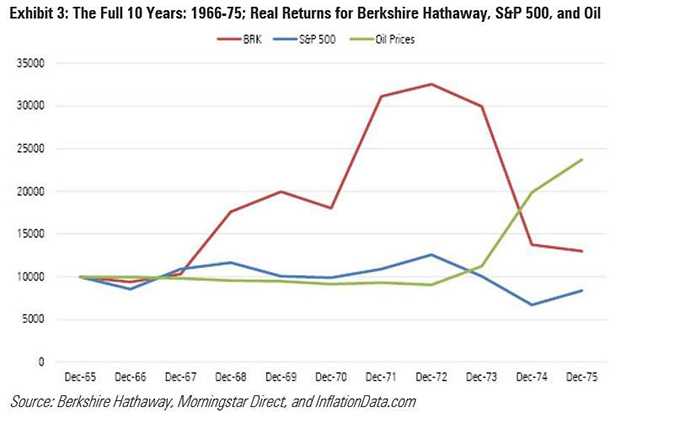

Hela bilden

Naturligtvis var 1975 års investerare inte begränsade till fem års data. De skulle inte bara veta vad som hände under det föregående deceniummet, vilket visas i det andra diagrammet, utan också vad som hände under det första diagrammet. Att enbart kolla på 5-års perioderna var för sig hade nog inte lett till bättre information, men att kolla på den totala perioden genom att kombinera de två diagrammen, skulle säkert leda till bättre insikt.

Inte helt och hållet. Under decenniet gjorde BRK en blygsam real vinst på drygt 2% årligen (30% kumulativt), medan S&P 500 förlorade pengar. Aggressiva investerare kan ha valt BRK snarare än en marknadsportfölj. Å andra sidan hade BRK:s aktier varierat kraftigt, tillräckligt för att göra S&P 500 till det överlägsna valet för riskmedvetna köpare.

Slutsatsen är, efter 10 år av Buffetts ledning, BRK: s börsutveckling visar små antydningar om hans geni. Ja, BRK hade två gånger ökat med mer än 70% under ett kalenderår, men det bästa resultat bland de åtta återstående åren var en 13-proecntig vinst, och det hade förlorat pengar vid fem av dessa tillfällen. Idag anses BRK vara det närmaste en investeringsmaskin, som ökar år efter år, decennium efter decennium. Aktien var inte så förr i tiden.

Enligt reglerna

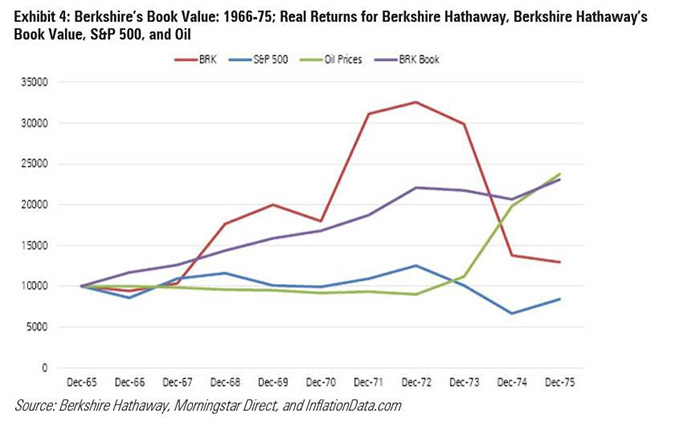

Det fanns dock en ledtråd för den observanta: företagets bokförda värde. Investerare kan naturligtvis inte köpa ett företags bokförda värde; de måste i stället köpa sina börsnoterade aktier, i förhoppningen att bolagets aktiekurs på lång sikt kommer att röra sig i takt med dess bokförda värde. Detta har verkligen skett med BRK, som vid sitt 50-årsjubileum rapporterade en årlig nominell uppgång på 21,6 procent i aktiekursen och en ökning av det bokförda värdet med 19,4 procent. (S&P 500 låg på 9,9%).

Under kortare perioder kan dock aktien frigöra sig från det bokförda värdet. Så var fallet för BRK. Den här kolumnens fjärde och sista diagram upprepar den tidigare ansträngningen, men med tillägg av den verkliga förändringen i BRK: s bokförda värde. Den här gången har vi en vinnare! Den lila raden av bokfört värde slår tydligt de tre alternativen. Det har överlägset den stadigaste utvecklingen och missar med ett hårsmån att också leverera den högsta kumulativa vinsten

Sammanfattning

Lärdomar från denna övning:

1) För all del, fatta inte beslut baserat på femårig avkastning. Det visste du redan, men det är värt att påpeka att många handlar fonder baserat på enbart femåriga resultat.

2) Tioårs historik är bättre men fortfarande okomplett. Från 1966 till 1975 såg till och med den mest framgångsrika investeringsförvaltaren vanlig ut. Visst, det var hans sämsta 10-åriga period; andra decennium skulle ha gett andra slutsatser. Men Buffett har varit allra bäst. Sämre managers skulle ha drabbas värre i sådana perioder.

3) Tillväxten i bokfört värde bedömde Buffetts kvalitet bättre än aktiekursutvecklingen. Tyvärr kan vi inte utöka den insikten, eftersom Berkshire Hathaway inte är strukturerat som andra investeringsfonder är. Det beräknar ett bokfört värde, även om det inte gör det. (Substansvärdet har vissa egenskaper som liknar varandra, men det är inte en matchning.) Med det sagt, alla fynd kan inte generaliseras.

John Rekenthaler (john.rekenthaler@morningstar.com) har forskat i fondbranschen sedan 1988. Han är nu kolumnist på Morningstar.com och medlem av Morningstar’s Investment Research Department. John är snabb med att påpeka att medan Morningstar vanligtvis håller med om åsikterna i Rekenthaler-rapporten, är hans åsikter hans egna.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/FGC25JIKZ5EATCXF265D56SZTE.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/NYUEHSFI4BDCJPQZJ76HH4PKSM.jpg)