Man kan lugnt säga att kryptokissen är lös.

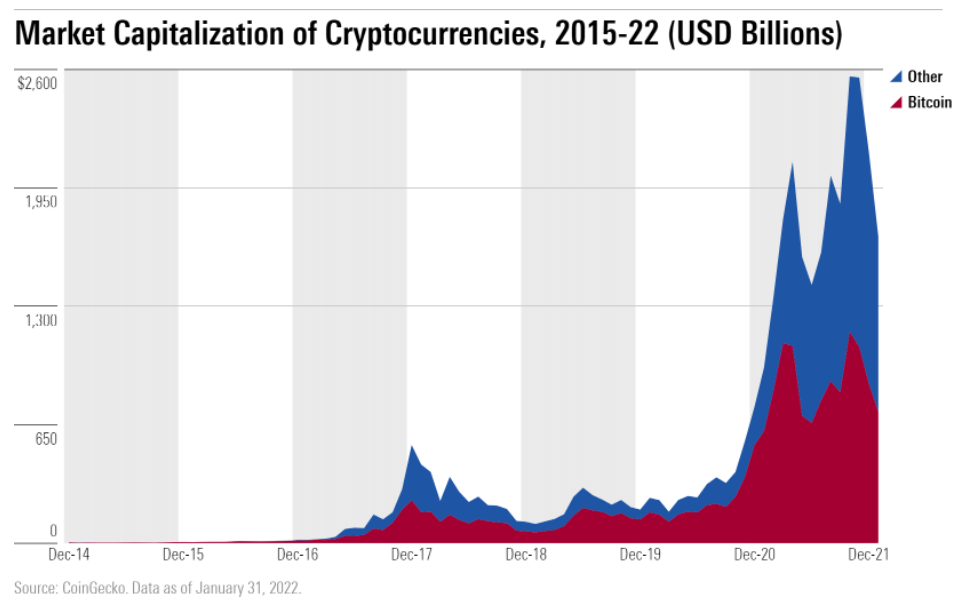

Under de senaste sju åren har marknadsvärdet för de 100 populäraste kryptovalutorna exploderat från runt 5,2 miljarder dollar till ett värde om nästan 1,7 triljoner dollar vid utgången av januari 2022.

Kryptovalutor är för tillfället den fjärde mest populära investeringsformen bland investerare, endast aktier, aktiefonder och obligationer hamnar före. Marknadsvärdet för enbart Bitcoin är så pass stort att det skulle rankas bland de tio största bolagen i S&P 500.

När man pratar om kryptovalutor och dess universum så finns det ett par viktiga saker att förstå: de olika typerna av kryptovalutor och hur de drivs av olika blockkedjor.

Även om Bitcoin är den mest kända kryptovalutan finns det många andra. Den näst största kryptovalutan är Ether, vars största skillnad från Bitcoin är dess syfte: där Bitcoins struktur är ganska enkel och främst avsedd för att fungera som en alternativ valuta, innehåller Ether också koden för att utlösa försäljning och köp när vissa kriterier är uppfyllda (så kallade ”smarta kontrakt”). Sedan finns det även ”altcoins”, en kategori som innehåller alla andra kryptovalutor, såsom exempelvis ripple eller litecoin.

Dessa kryptovalutor drivs av den underliggande tekniken för blockkedjor, som registrerar varje transaktion och som inte kan ändras. Beständigheten av denna mekanisk är till exempel hur non-fungible tokens, eller NFTs, erhåller sina äkthetscertifikat. Olika blockkedjor stödjer också olika typer av kryptovalutor: Bitcoin, tillexempel, lever på bitcoins blockkedja; Ether finns på blockkedjan Ethereum.

Eftersom kryptovalutamarknaden har fångat uppmärksamheten hos resten av investeringsvärlden och lyckats skaka av sig en del av den tidigare skepsisen kring dess beständighet, bestämde vi oss för att ta en djupare titt på de krafter som driver dess osannolika uppgång. En ansträngning som kulminerade i publiceringen av Morningstars 2022 Cryptocurrency Landscape, den första i sitt slag.

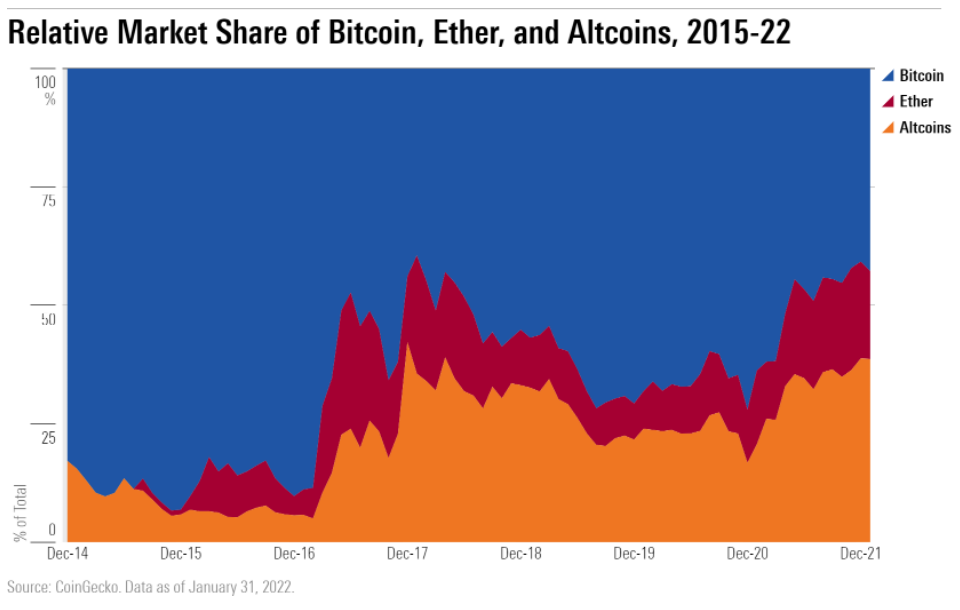

När Bitcoin förlorar marknadsandelar driver nykomlingar kryptotillväxten

Vi blev inte förvånade över upptäckten att Bitcoin stod för större delen av tillväxten på kryptovalutamarknaden totalt under sin tidiga historia, men det var förvånande att se att Bitcoin snabbt förlorat marknadsandelar till dessa alternativa kryptovalutor under de senaste åren.

Som ni kan se i diagrammet nedan, som sträcker sig från januari 2017 till januari 2022, överträffade ett börsviktat index för de 100 näst största kryptovalutorna Bitcoin med mer än 75 procentenheter på årsbasis. [2] Även om Bitcoin levererat en genomsnittlig avkastning om 103% varje år, har kryptovalutans marknadsvärde rasat från nästan 90% i december 2016 till mindre än 43% i januari 2022, till följd av tillväxten hos Ether och altcoins.

Ether står för den första delen av denna tillväxt. Och även om altcoins ofta förbises, så har deras marknadsandel ökat avsevärt under de senaste fem åren.

Ether har haft en turbulent resa med ordentliga pristoppar och -dalar när entusiaster spekulerade i en mängd olika användningsområden för blockkedjan ethereum. Sedan januari 2021 har Ether dock konsekvent pendlat mellan 15% och 20% av marknaden, medan Bitcoins marknadsandel stadigt har minskat från 70% till 40%, trots att den levererade en kumulativ avkastning om 32%.

Det beror på att så många användare har flockats till ethereum att transaktionskostnaderna på blockkedjan blivit tämligen dyra.

Här kommer de oälskade kryptovalutorna in i matchen: altcoins. Altcoins – som innefattar alla kryptovalutor förutom Bitcoin och Ether, såsom Solana – har utvecklat blockkedjor som slår ethereum på transaktionskostnader samtidigt som de erbjuder jämförbara användningsområden (särskilt decentraliserade finansiella tjänster) och till följd av detta tagit marknadsandelar från Ether.

Altcoins är å sin sida vanligtvis mer specialiserade än antingen Bitcoin, en kryptovaluta med knappt några derivat (det vill säga produkter vars värde förlitar sig på en underliggande tillgång) eller Ether, en kryptovaluta vars blockkedja erbjuder så pass mycket flexibilitet att programmerare kan använda den för i princip alla derivatprodukter.

Till exempel finns altcoin terra på en blockkedja som bara skapar stablecoin-tokens, en klass av kryptovalutor som backas upp tillgångar som amerikanska dollarn eller guld. Altcoin polkadot, å andra sidan, kan navigera information eller tillgångar mellan andra blockkedjor.

Dessa specialiseringar har tidigare dämpat investerarnas intresse, men i takt med att kryptovalutamarknaden mognar förväntar vi oss att det är just denna mångfald mellan altcoins som kommer bli en viktig styrka för tillgångsklassen. De historiskt nära korrelationerna som vi har kunnat se mellan Bitcoin och andra digitala tillgångar kommer troligtvis dämpas.

Med hög avkastning följer hög volatilitet

Från Ethers historiska 9,500%-rally 2017 till solanas 11,100%-rally under 2021, har mycket av intresset för kryptovalutor varit en självuppfyllande profetia. Investerare ser ofattbara vinster och kommer in på marknaden, vilket resulterar i ytterligare prispress uppåt. Men varje hisnande rally har en lika bestraffande krasch i andra änden, och kryptovalutor saknar ett grundläggande ankare, såsom det nominella värdet på en obligation eller en akties diskonterade kassaflöden. Ether förlorade nästan 90% av sitt värde mellan december 2017 och december 2018, medan Solana tappade mer än hälften av sitt värde mellan november 2021 och januari 2022.

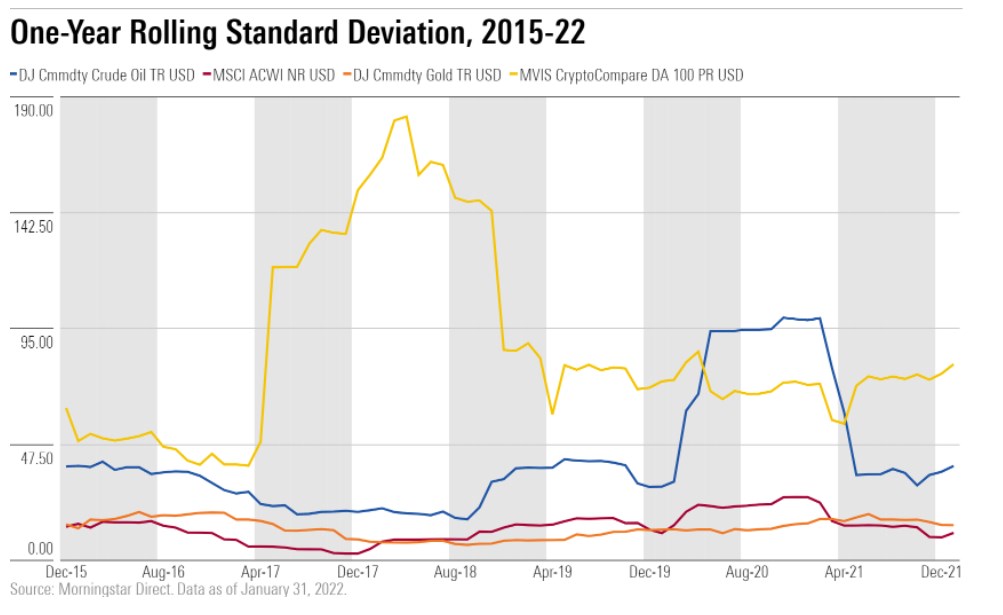

Sammantaget har volatiliteten hos kryptovalutor ingen parallell till några andra mätbara tillgångsklasser.

Från januari 2015, när regelbundna prisdata börjar, till och med januari 2022, publicerade MVIS CryptoCompare Digital Asset 100 Index en standardavvikelse som var långt över dubbelt så stor som för det näst mest volatila indexet vi identifierade och mer än fem gånger så volatil som MSCI ACWI Index.

Otroligt nog innehåller detta mått stablecoins, som ofta är knutna till ett fast värde. Det innebär att obundna kryptovalutor som helhet troligtvis fluktuerar ännu mer än vad denna siffra antyder.

Kryptovalutornas avkastning är i en liga för sig

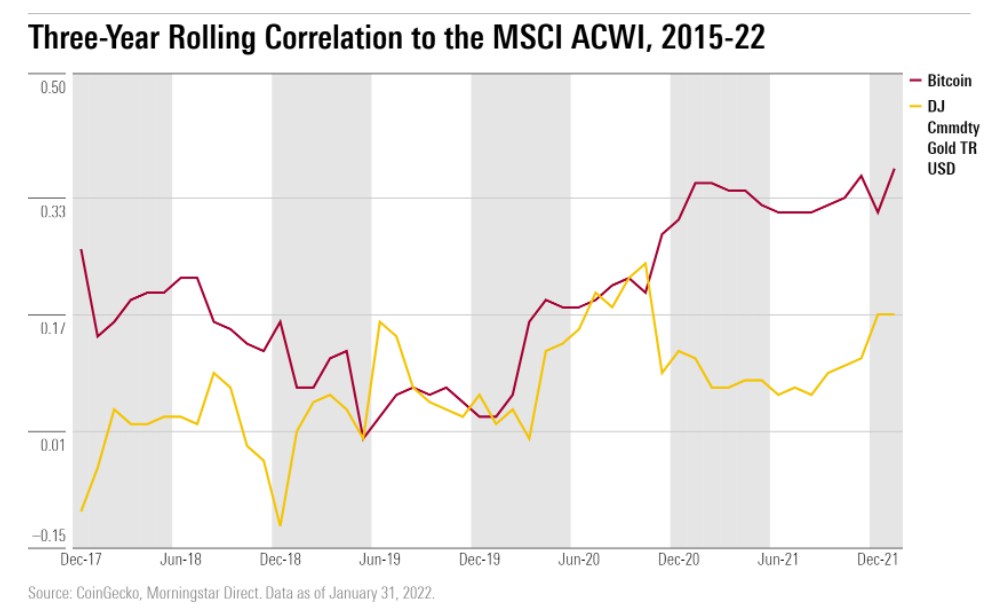

Även om man bortser från volatiliteten så beter sig inte kryptovalutor som andra tillgångar, vilket väcker intresset hos institutionella investerare som vill öka sin exponering mot okorrelerade tillgångar.

Historiskt har avkastningen på kryptomarknaden haft mest gemensamt med utvecklade marknadsaktier, men med en korrelation på bara 0,28 är gapet till andra tillgångsklasser fortfarande ganska stort.

Men med det sagt, korrelationen mellan kryptovalutor och riskfyllda tillgångar har ökat under de senaste åren, framför allt efter börskraschen 2020.

Det är dock viktigt att granska dessa siffror i sitt sammanhang. Kryptovalutor är långt ifrån de enda som har en nära korrelation till globala börsvärdet. Faktum är att känsligheten hos flera viktiga delsegment på obligationsmarknaden ökade i takt med kryptovalutor under samma period.

Det här är inget förvånande. Korrelationer för alla tillgångsklasser tenderar att skjuta i höjden under perioder av marknadsstress när likviditeten minskar, för att sedan vanligtvis avta när marknaden lugnat ned sig. Högre korrelationer tenderar att bita sig kvar så länge mätfönstret fångar den stressade händelsen, för att sedan avta. Relativt sett har kryptovalutor fortfarande praktiskt taget ingen korrelation till aktier.

Även om stigande korrelationer kan kännas som ett litet gupp bara för investerare som är vana vid de stökiga finansmarknaderna, tyder det på att osäkrade kryptovalutor är en dålig ersättning för fiatvalutor.

Till skillnad från finansiella värdepapper tenderar säkra hamnar som kontanter att inte agera som resten av marknaden när den faller. Precis tvärtom så är fiatvalutor utformade för att hålla sig stabila under marknadsstress, tack vare konsumenternas förtroende som vuxit fram under århundraden av injektionslikviditet när ekonomierna blir övertrasserade.

Rör sig Bitcoin med guldet?

Vilket leder oss till en annan tillgång som marknaden har jämfört med Bitcoin: guld. Bitcoin, som hyllas som "digitalt guld", har väckt uppmärksamhet från dem som tror att det kan fungera som en livskraftig konkurrent till tackorna som lagras i bunkrar av domedagspreppers.

Argumentet har intellektuella meriter, men på kort sikt håller Morningstars analytiker med om att Bitcoin sannolikt inte kommer att dämpa guldets glans. Människor har använt metallen för att bedriva affärer sedan åtminstone 600 f.Kr., medan bitcoin bara har funnits i 14 år. [3]

Guldets alternativa användningsområden ger metallen en buffert under perioder av marknadsstress så att den inte bara beror på marknadssentiment för att skapa likviditet. Vi anser att Bitcoin i förhållande till guld saknar tillräckligt med externa användningsområden för att väga upp marknadshändelsers inverkan på priset, vilket begränsar dess användbarhet som värdelager.

Dessutom skedde den första transaktionen, denominerad i Bitcoin, inte förrän 2010, vilket innebär att vi bara har 11 års prisdata att studera. Under den enda marknadskorrigeringen i vår tid förblev guldets korrelation till aktier låg, medan Bitcoin följde kryptovalutamarknaden på vägen upp.

Vad vi förväntar oss nu

Med 1,7 biljoner dollar i totalt börsvärde kan kryptovalutor inte längre gömma sig i skuggan av Reddit-forum. Tillgångsklassens fantastiska tillväxt motiverar lika mycket försiktighet som den gör spänning.

Medan kryptovalutor har skapat hela parallella ekonomier från grunden på bara 14 korta år (ingen dålig prestation), agerar kryptovalutornas decentraliserade infrastruktur fortfarande som meningsfulla hinder för verkliga användningsområden.

Som ett resultat är kryptovalutor fortfarande en helt ny, kraftigt koncentrerad och mycket volatil tillgång. Vi utgår från att integrationen i befintliga system inom finans- och andra sektorer kommer vara avgörande för framtida acceptans. Detta kommer inte att ske över en natt. Men om denna väg tas kommer investerarnas möjligheter att öka i en omfattning som endast överträffas av de potentiella riskerna.

.jpg)