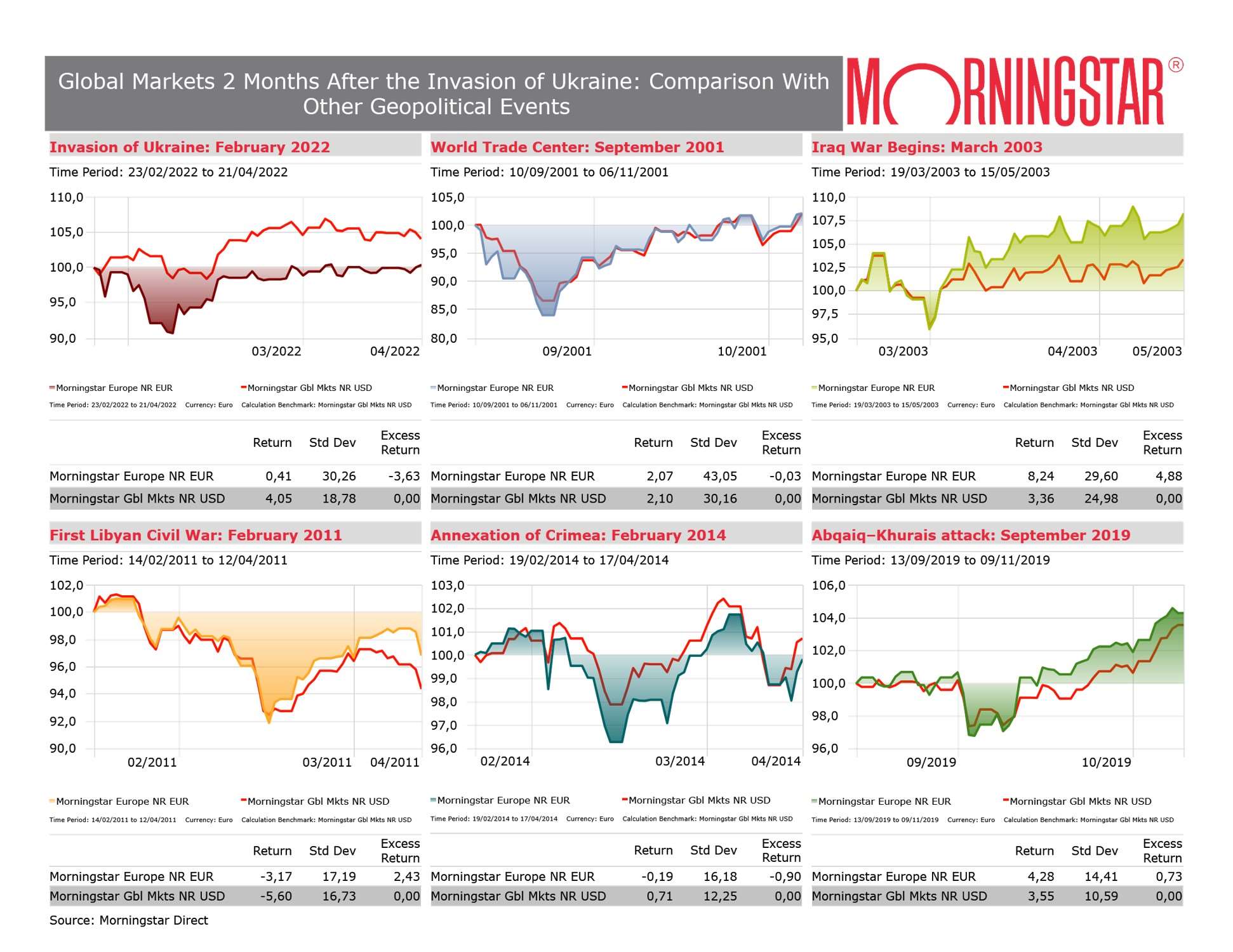

Den 24 februari invaderade Ryssland Ukraina. Två månader efter konfliktens början är den mest dramatiska siffran förlusten av liv. Enligt Reuters har över 46 000 personer dött. Flyktingarna skulle vara 12 miljoner och de materiella skadorna skulle uppgå till 565 miljarder dollar (per den 21 april).

På finansmarknaderna har konflikten skapat nervositet och nedgångar i Europa, med Morningstar-indexet för regionen som förlorat 0,67% sedan början av kriget. Världsbörserna avancerade däremot med nästan 5 procent och Morningstars amerikanska börsindex var nära +8 procent (i euro per den 20 april).

Under de senaste veckorna har vi följt marknadstrenderna, med ständiga uppdateringar om krigets effekter på ekonomin och investeringarna. Vi försöker lära oss av det förflutna och hur vi ska bete oss inför geopolitiska risker, vi har fokuserat på riskfaktorer, inklusive de som är specifika för de europeiska marknaderna. Efter två månader, låt oss se vad som förändras på listorna och i investerarnas portföljer.

Olja och klimatnödläge

Ett nyckeltema är energi. Som James Gard, chefredaktör för Morningstar, skrev: "Vi behöver fortfarande olja, men det dödar planeten och finansierar kriget." Invasionen av Ukraina har klargjort hur mycket västvärlden fortfarande är beroende av fossila bränslen och hur brådskande övergången till förnybara energikällor är. Å andra sidan blir investerare alltmer känsliga för klimatförändringar. Enligt Morningstars data har klimatfondernas globala tillgångar fördubblats under det senaste året och nått 408 miljarder dollar, och Europa står kvar som den största marknaden i världen (325 miljarder dollar i slutet av 2021). Den 22 april gick Earth Day av stapeln, en möjlighet att komma ihåg att det inte finns någon planet B, men att vi med investeringsval kan göra skillnad.

Hållbara vapen och investeringar

"Idag ifrågasätts en av de längsta pelarna för hållbara investeringar: uteslutandet av vapen från portföljer", säger Rachel Whittaker, chef för hållbar investeringsforskning på Robeco.

"Huruvida vapen ska förbjudas eller inte har aldrig varit en enkel dikotomi, eftersom investerare alltid har varit tvungna att besluta om de ska förbjuda något vapen eller bara de som säljs till arméer, om man bara ska utesluta vapentillverkare eller till och med deras återförsäljare eller, återigen, om man ska behandla sportvapen på samma sätt som klusterbomber."

Kriget i Ukraina har återupptagit debatten. "Kruxet är: är vapen verkligen ett nödvändigt verktyg för att skydda fred och demokrati?" säger Whittaker. "Kan de bidra eller till och med vara oumbärliga för att uppnå målen för hållbar utveckling16 (FN:s mål för hållbar utveckling som omfattar fred, rättvisa och sunda institutioner)?"

I det slutliga utkastet till den sociala taxonomi som europeiska kommissionen överväger har vapenståndet förändrats med tiden och blivit mindre stränga. Vissa länder, som Tyskland och Sverige, har sagt att de vill öka försvarsutgifterna och flera aktier i sektorn har stigit på börsen under den senaste perioden. Debatten bland investerare är öppen och det är troligt att det kommer att fortsätta att finnas två tankeströmmar: den ena som stöder uteslutning och den andra som kommer att argumentera för att det är nödvändigt att finansiera försvarsindustrin för att bevara fred och säkerhet.

Produktionen återvänder till ursprungsländerna

Först Covid-19-pandemin, sedan har kriget i Ukraina skapat och skapar problem i företagens leverantörskedjor. Tillverkningsföretagen är mest utsatta för stigande energi-, råvaru- och transportkostnader samt svårigheterna att få tillgång till leveranser till produktion. "Mellanstora bolag straffas hårdare än storbolagen", kommenterar Antonio Amendola, chef för AcomeA Sgr.

"I många fall, särskilt för dem som har produktionskedjan utanför hemmamarknaden, är det svårt att hantera ökade kostnader och förseningar i leveranserna. I ett sådant sammanhang får hållbarhet allt mer strategiska konnotationer: en noggrann analys av var och hur den produceras, i kombination med studier av var och hur leverantörer producerar, blir allt mer central i företagets utvärdering."

Bättre att inte underskatta Kina

Det är inte lätta tider för investerare på tillväxtmarknader. Det är sant att exponeringen av medel mot Ryssland är låg, men Kina har en mycket mer betydande vikt. Sedan början av året har Morningstar China index tappat mer än 14%, en procentandel som uppgår till -16,5% 2021 (i euro). Nya Covid-restriktioner, svåra politiska relationer med resten av världen, hög skuldsättning i vissa sektorer som fastigheter, statlig interventionism i företag och nedjustering (+5,5%) av tillväxtestimaten leder till en investerarflykt.

"Bara under det första kvartalet sålde utländska investerare kinesiska aktier till ett rekordstort värde av sex miljarder dollar", säger Roberto Rossignoli, portföljförvaltare på Moneyfarm. Som John Rekenthaler, vice forskningschef på Morningstar, nyligen skrev i en ledare har utvecklingen på de kinesiska aktiemarknaderna inte följt den asiatiska jättens ekonomiska tillväxt på grund av lönsamhet och ägarstruktur, särskilt på grund av regeringens vikt i många av dem. Enligt Morningstars uppgifter under årets första kvartal drabbades kinesiska aktiefonder och ETF:er med hemvist i Europa av inlösen på nästan 700 miljoner euro.

Slutet för dollarkungen?

Beslutet att använda dollarn som ett vapen mot Ryssland, frysa tillgången till 630 miljarder valutareserver, riskerar att få bestående biverkningar på den globala ekonomin.

"Det är svårt att föreställa sig att Kina, med sina 3,2 biljoner dollar i valutareserver, varav mycket sannolikt är denominerat i dollar, skulle vilja behålla sin exponering mot den amerikanska valutan, med tanke på dess geopolitiska spänningar med USA", säger Natasha Ebtehadj, global aktieförvaltare på Columbia Threadneedle Investments.

Enligt Philip Saunders, chef för tillväxtstrategier för flera tillgångar på Ninety One, har avdollartrenden fått ett starkt uppsving efter konfliktens utbrott. "Geostrategiska imperativ kommer att tvinga Kina att möjliggöra snabbare internationalisering av sin valuta och utveckla en alternativ betalningsmekanism", säger han. "Andra nationer kommer sannolikt att gynna en sådan utveckling för att minska sitt beroende av amerikanska valuta- och betalningssystem. Saudiarabien förhandlade till exempel nyligen med Kina om ett avtal om att acceptera oljebetalningar i renminbi. Detta betyder inte att den amerikanska valutans dominerande ställning kommer att ersättas inom en snar framtid, eftersom den är för förankrad i världshandelssystemet, men detta scenario markerar förmodligen den slutliga toppen av dollareran."